9 % انخفاض الفروع في الإمارات و0.8 % زيادة الموظفين في 4 سنوات

البنوك الرقمية إلى الواجهة على حساب «التقليدية»

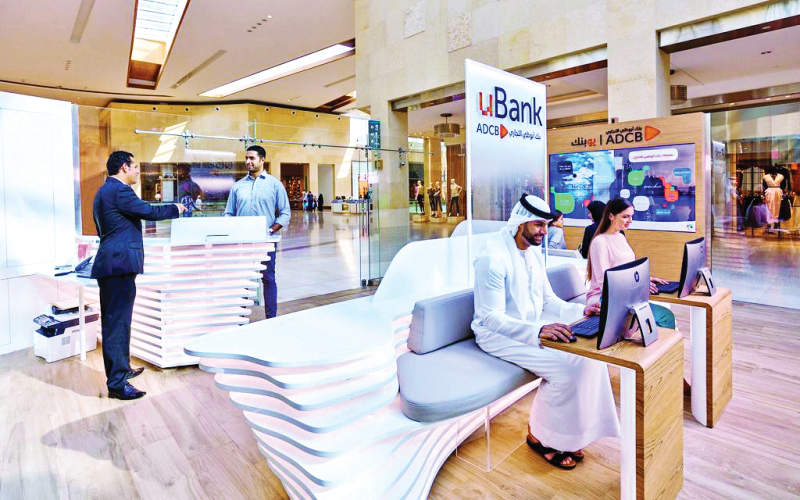

إقبال متسارع على المنصات المصرفية الرقمية | البيان

«لف» و«نيو» و«إكسبريس» أسماء ثلاث منصات رقمية مصرفية كبرى لبنوك الإمارات دبي الوطني، والمشرق وأبوظبي الإسلامي على الترتيب تؤكد أن البنوك الرقمية أصبحت واقعاً حقيقياً في القطاع المصرفي بالإمارات، وقد تمهد لاختفاء البنوك التقليدية بشكلها الحالي خلال سنوات معدودة.

ويشهد القطاع المصرفي حالياً منافسة قوية بين كبريات البنوك الوطنية والأجنبية لتطوير خدماتها المصرفية الرقمية عبر الإنترنيت، ولا يكاد يوجد في الإمارات اليوم بنك أو مصرف يخلو من الخدمات الرقمية، وتبرز 7 بنوك تضخ استثمارات ضخمة لتطوير منصاتها الرقمية التي أسستها منذ سنوات، وتضم هذه البنوك بنك الإمارات دبي الوطني وأبوظبي الأول ودبي التجاري والمشرف ومصرف أبوظبي الإسلامي و«إتش إس بي سي» وبنك ستاندرد تشارترد.

وتعد المنصات الرقمية للبنوك اليوم بمثابة بنوك رقمية جديدة ومتكاملة تقدم جميع الخدمات المصرفية الفورية عبر قنوات رقمية ومن دون فروع، وتلبي احتياجات العملاء.

وتتنوع الخدمات التي تقدمها المنصات الإلكترونية لتشمل خدمات فتح الحساب لانضمام العملاء الجدد وخدمات الدفع والشراء وتحويل الأموال والمعاملات عبر الإنترنت والهواتف المتحركة، كما طرحت البنوك تطبيقات جديدة للتواصل مع العملاء وجهاً لوجه أبرزها تطبيق «يس بانكينج» لبنك الإمارات دبي الوطني.

رقمنة الخدمات المصرفية ليست جديدة على بنوك الإمارات لكن الجديد هو ضخامة الاستثمارات الموجهة لها في الوقت الحالي، وتستهدف البنوك من تطوير خدماتها الإلكترونية مواكبة التغييرات التقنية الكبيرة التي يشهدها القطاع المصرفي الغربي والأميركي والتي تفتح الباب لاختفاء البنوك التقليدية بشكلها الحالي إضافة إلى تقديم الخدمات للعملاء بطرق أكثر سهولة ويسر بما يؤدى إلى جذب المزيد من العملاء إضافة إلى ترشيد الإنفاق عبر تقليل أعداد فروع البنوك وموظفيها تدريجياً.

إحصاءات

وتكشف أحدث إحصاءات المصرف المركزي عن أن عدد فروع البنوك الوطنية والأجنبية تراجع من 928 إلى 853 فرعاً بعدد 75 فرعاً وبنسبة 9% خلال السنوات الأربع الماضية، ولم يزد عدد الموظفين خلال هذه الفترة إلا بنحو 280 موظفاً بزيادة 0.8% فقط، حيث بلغ عدد موظفي البنوك الوطنية والأجنبية 36 ألفاً و367 موظفاً بنهاية ديسمبر 2017 مقابل 36 ألفاً و87 موظفاً بنهاية ديسمبر2013.

وتشير الإحصاءات إلى أن البنوك الوطنية والأجنبية البالغ عددها 61 بنكاً ومصرفاً يتواجد بها حالياً 61 وحدة للخدمات المصرفية الإلكترونية منها 36 وحدة بالبنوك الوطنية و25 وحدة بالبنوك الأجنبية.

كما كشفت دراسة حديثة أعلنتها دائرة التنمية الاقتصادية بأبوظبي بالتعاون مع شركتي غوغل والايكونومست بعنوان «تعزيز الاقتصاد الرقمي في دولة الإمارات» أن 34% من الخدمات المصرفية في الإمارات تتم عبر الهواتف المتحركة مقابل 51% في أميركا، مؤكدة وجود تحسن كبير وملحوظ في تجربة المستخدم الرقمي، حيث بدأت البنوك والمصارف الإماراتية في الاستثمار في الخدمات المصرفية الرقمية في ظل التوجه الملحوظ بزيادة اعتماد التجارة الإلكترونية والمدفوعات الرقمية عبر النظام الإيكولوجي.

ونوهت الدراسة بأهمية استمرار البنوك والمصارف في تقديم معاملات القطاع الخاص رقمياً عبر معاملات بطاقات الائتمان، الأمر الذي يستدعي تكثيف برامج الأمن الإلكتروني حماية للمستهلكين بهدف بناء الثقة والسلامة بشكل ملائم.

فوائد

وشدّد الدكتور عرفان الحسني الخبير الاقتصادي في دبي على الفوائد الكبيرة التي تحدثها الخدمات الرقمية المصرفية على الاقتصاد الوطني، لافتاً إلى أن البنوك الرقمية ستنتشر لا محالة وبقوة في الإمارات خلال السنوات القليلة المقبلة لاسيما في ظل سعي الدولة لجني ثمار الثورة الصناعية الرابعة لتعزيز تنافسيتها عالمياً.

ونوه الحسني بأن تطوير المنصات والخدمات الإلكترونية للبنوك يواكب متطلبات العصر الحالي وجاءت مدفوعة بعوامل عدة، منها طلب العملاء الذين باتوا يؤثرون التعاملات الرقمية والإلكترونية في العديد من معاملاتهم مثل حجوزات الفنادق والطيران والمشتريات.

ويرى أن التسارع نحو البنوك الرقمية يجتذب عملاء جدداً خاصة جيل الألفية من الشباب، كما يستفيد بقوة من معدلات انتشار الإنترنت والهواتف الذكية في الدولة، وبلا شك فإن هذه البيئة خلقت طموحات كبيرة لدى العملاء حيث يتوقعون بشكل متزايد أن يكون باستطاعتهم الوصول إلى الخدمات المصرفية على مدار الساعة وببضع نقرات فقط.

وأضاف أن هناك تنافساً بين البنوك لتطوير منصاتها الرقمية عبر الإنترنت وطرح تطبيقات عليها لتصبح أكثر سهولة للاستخدام، وأسرع تواصلاً مع العملاء، وبلا شك فإن خدمات القطاع المصرفي الرقمية تتطور بشكل كبير كما ترصد البنوك استثمارات كبيرة لتطوير بنيتها التحتية الرقمية ومستمرة في ذلك الاتجاه لأن الخدمات الرقمية أصبحت اليوم جزءاً رئيسياً لتقديم تجربة مصرفية أفضل لعملائها، مع العلم أن هناك دراسات تشير إلى أن نحو ثلاثة أرباع عملاء المصارف في الإمارات قد يغيرون مصارفهم بسبب سوء جودة الخدمات الرقمية المقدمة.

صدارة إماراتية

تتصدر الإمارات عربياً في التوسع في الاقتصاد الرقمي والخدمات المصرفية الرقمية. وتلعب البنوك والمصارف دوراً كبيراً في التغلب على أبرز العقبات التي تحول دون الانتشار السريع للتحول الرقمي في الإمارات وهما، قلة أعداد الشركات والهيئات التي تستثمر في خدمات رقمية عالية الجودة، والعقبة الثانية تتمثل في قلة المواهب الرقمية وخبرات علوم الكمبيوتر محلياً، حيث تصل النسبة المئوية من القوى العاملة التي تتقن المواهب الرقمية 2%، بينما في أميركا وأوروبا 4%.

30 مليار دولار إصدارات الصكوك بالإمارات 2017

تستمر الإمارات في كونها سوقاً رائدة لإصدارات الصكوك التي بلغ حجمها ما يزيد على 30 مليار دولار خلال عام 2017، بزيادة قدرها 35%، مقارنة بالعام السابق، تمثل نحو 30% من إصدارات السوق للسندات والصكوك في دول مجلس التعاون الخليجي لعام 2017. ويعود الفضل في هذه الزيادة إلى سمعة الدولة العالمية المتزايدة باعتبارها وجهة تتسم بالمزيد من الشفافية ومحببة للمستثمرين تضم جهات إصدار من مختلف القطاعات.

مسؤولون في «دبي الإسلامي » خلال تسلّم الجائزة | من المصدر

ويقول عدنان شلوان، الرئيس التنفيذي لمجموعة بنك دبي الإسلامي، إن حجم إصدارات الصكوك خليجياً بلغ ما يقارب من 100 مليار دولار نهاية عام 2017 بزيادة قدرها 45% مقارنة بعام 2016، معزياً ذلك إلى بصفة أساسية إلى إصدارات ضخمة من قبل دول مجلس التعاون الخليجي. وقد أدى الانتعاش في أسعار النفط إلى تحسن ملحوظ في السيولة في جميع أنحاء المنطقة في الوقت الذي شهدت فيه أسواق رأس المال انتعاشاً حاداً مدعوماً بارتفاع الإصدارات السيادية.

جاء ذلك على هامش فوز بنك دبي الإسلامي، بجائزة «أفضل مؤسسة لإصدار الصكوك» ضمن جوائز مجلة «EMEA فاينانس» للخدمات المصرفية في الشرق الأوسط 2017، وذلك للعام الثاني على التوالي. دبي - البيان

إيبور في أسبوع

الفائدة تواصل الصعود

سجلت أسعار الفائدة طويلة ومتوسطة الأجل بين البنوك (إيبور) ارتفاعاً ملحوظاً الأسبوع الماضي، فيما انخفضت أسعار الفائدة بين البنوك لأجل شهر ولأجل أسبوع.

ووفقاً لبيانات أعلنها المصرف المركزي أمس، ارتفعت الفائدة لأجل سنة من 2.627% مطلع الأسبوع الماضي تقريباً إلى 2.663% أمس بارتفاع نسبته 1.370%.

وأظهر تحليل «البيان الاقتصادي» أن أسعار الفائدة فيما بين البنوك التجارية العاملة بالدولة لأجل 6 أشهر ارتفعت من 2.224% الأسبوع الماضي إلى 2.296% أمس بارتفاع نسبته 3.237%، كما ارتفعت أسعار الفائدة لأجل ثلاثة أشهر إلى 2.019% أمس مقابل 1.955% الأسبوع الماضي بنسبة ارتفاع 3.273%.

وأوضحت بيانات «المركزي» أن أسعار الفائدة بين البنوك لأجل شهر انخفضت إلى 1.615% أمس مقابل 1.621% تقريباً الأسبوع الماضي بانخفاض نسبته 0.370%، كما انخفضت أسعار الفائدة لأجل أسبوع من 1.4% تقريباً الأسبوع الماضي إلى 1.383% أمس بانخفاض نسبته سالب 1.214%، بينما ارتفعت أسعار الفائدة لـ «ليلة واحدة» من 1.21917 الأسبوع الماضي إلى 1.25333 أمس بارتفاع نسبته 2.801%.

وعزت مصادر مصرفية الارتفاع في أسعار الفائدة متوسطة الأجل إلى زيادة الطلب على الدرهم، في ظل زيادة قوته وارتفاع سعر صرفه مقابل معظم العملات العالمية الرئيسية، إضافة إلى زيادة الودائع طويلة المدى التي تساعد البنوك على الإقراض بصورة أكثر مرونة.

تحكّم

محافظ الربح

إذا طلب منك شراء أفضل سهم من بين أسهم 10 شركات موجودة في السوق فأيها تختار؟ اتخاذك لأي قرار هنا لا بد أن يحكمه متغيران أساسيان هما: العائد والمخاطرة، فإذا قمت بالمفاضلة بين شركتين فسوف تختار ذات العائد الأكبر إذا ما تساوتا من حيث المخاطر، أو إذا تساوتا في العائد فسوف تختار سهم الشركة التي تكون المخاطر بها أقل. لكن إذا اخترت عدة أسهم أو سندات متنوعة في العائد وحجم المخاطرة حينئذ تكون قد كونت ما يسمى بـ «المحفظة الاستثمارية Portfolio»، والتي تنقسم إلى عدة أنواع من أبرزها محافظ الربح.

وتشمل هذه المحافظ الأسهم التي تحقق نمواً متواصلاً في الأرباح وما يتبع ذلك من ارتفاع في أسعار السهم أو ارتفاع الأسعار من خلال المضاربات أو صناديق النمو التي تهدف إلى تحقيق تحسن في القيمة السوقية للمحفظة، أو صناديق الدخل وهي تناسب المستثمرين الراغبين في عائد من استثماراتهم لتغطية أعباء المعيشة، أو صناديق الدخل والنمو معاً وهي تلبي احتياجات المستثمرين الذين يرغبون في عائد دوري وفي نفس الوقت يرغبون في تحقيق نمو مضطرد في استثماراتهم.

ويتطلب شراء الأسهم التي ينتظر لها نمو عالٍ ضمن محفظة الربح، تطبيق الأسس العامة في إدارة المحافظ الاستثمارية في الأسهم والسندات بصورة دقيقة وواضحة، حيث إن مفهوم الربح يفترض تحقيق عوائد أعلى من تلك التي تحققها السوق بشكل عام، ولذلك فإن اختيار هذه الأسهم يتطلب عناية كبيرة لتحقيق هذا الهدف.

مصطلح

التحوّط

التحوّط وسيلة لتقليل أو اجتناب المخاطر تعتمد على أساليب عديدة، أبرزها تنويع الأصول الاستثمارية. ويمكن تطبيق التنويع في المؤسسات الإسلامية بتنويع محافظها بين البيع الآجل وبيع السلم بما يحيد مخاطر كل منهما.

فالبيع الآجل معرض لمخاطر التضخم أو انخفاض القوة الشرائية، خاصة إذا كانت العقود ذات آجال متوسطة أو بعيدة. هذه المخاطر يمكن تحييدها من خلال عقود سلم في سلع متنوعة، حيث تصبح موجودات المؤسسة المالية محفظة من الديون النقدية والديون السلعية. فالتضخم أو انخفاض القوة الشرائية يستلزم ارتفاع قيمة السلع، كما أن انخفاض قيمة السلع يعوضه ارتفاع القوة الشرائية للديون النقدية، وبذلك يمكن للمؤسسة المالية أن تحافظ على القيمة الحقيقية لأصولها واستثماراتها.

ومن أهم مصادر المخاطرة للمؤسسات هو عدم التماثل بين الموجودات والمطلوبات، أو بين الإيرادات والمصروفات. ففي القطاع الحقيقي تحرص الشركات على تحقيق هذا التماثل بشتى السبل، مثل الإنتاج الفوري والبيع المباشر ونحوها من التقنيات التي تقلص الفجوة بين الإيرادات والمصروفات.

زخم حركة التحويلات يعود إلى طبيعته والدولار يتراجع

عادت حركة تحويل الأموال خارج الدولة إلى زخمها المعتاد في هذا الوقت من العام، بعد فترة ترقب خلال الأشهر الثلاثة الماضية من قبل المقيمين داخل الدولة من احتمالات تأثير الضريبة المضافة على ميزانياتهم، خصوصاً لجهة الشركات، وذلك بحسب مصادر صرافة محلية. وأكدت المصادر أن حركة التحويل خارج الدولة شهدت الأسبوع الماضي نشاطاً ملحوظاً في جميع ممرات التحويل، وخصوصاً ممر الإمارات ـ الهند، أكبر ممر للتحويلات في الإمارات والمنطقة، والذي سجل نمواً بنسبة تتراوح من 30 إلى 40%، وذلك على خلفية انخفاض سعر الروبية الهندية الأسبوع الماضي إلى 17.76 مقابل الدرهم.

حركة اعتيادية لعملية التحويلات في الدولة | البيان

وعزت المصادر انخفاض الروبية إلى الطلب القوي على الدولار من قبل المستوردين وصناديق الأسهم الأجنبية في الهند. وأضاف المصدر: «ومع ذلك، فإن بيانات الناتج المحلي الإجمالي الإيجابي التي أظهرت نمواً بنسبة 7.2% في الربع الأخير من العام الماضي قد حدت من الضعف الاقتصادي الداخلي. ومن الممكن أن نتوقع أن يتراوح سعر الروبية الهندية في بداية الأسبوع المقبل بين 17.67 -17.90 مقابل الدرهم للجلسة القادمة، وذلك بحسب نتائج الانتخابات الإقليمية التي تدعم الحزب الحاكم للاحتفاظ بالسلطة في الانتخابات العامة المقبلة، التي قد ترفع سعر الروبية بشكل طفيف».

القيمة المضافة

من جانبه قال أسامة آل رحمة نائب رئيس مجلس إدارة «مؤسسات الصيرفة والتحويل المالي»، والرئيس التنفيذي لشركة «الفردان للصرافة» إنه لا تأثير حتى الآن لضريبة القيمة المضافة على قطاع الصيرفة والتحويلات في الإمارات، وذلك بعد مرور أكثر من شهرين على فرضها، خصوصاً وأن رسوم التحويل في الإمارات تعد من الأقل عالمياً، حسب تقارير البنك الدولي، وأن الضريبة «صفرية» على الربحية في أسعار صرف العملات. وأضاف آل رحمة في تصريحات خاصة لـ «البيان الاقتصادي» أن عملية التحويل تعتبر أمراً حيوياً بالنسبة لغالبية المقيمين في الدولة، لافتاً إلى أن ضريبة التحويلات تقتصر فقط على كلفة التحويل الزهيدة جداً ما يسمح للعميل بأن يستوعبها بسهولة فائقة.

إلى ذلك، أدى إعلان الرئيس الأميركي دونالد ترامب الخميس الماضي فرضه رسوماً على واردات الصلب والألمنيوم بنسبة 25% و10% على التوالي إلى إضعاف مؤشر الدولار الأميركي الجمعة مقابل معظم العملات الرئيسية، بنسبة 0.5% إلى 89.925، ما أعاد إلى الأذهان آفاق حرب تجارية جديدة في أسواق العملة العالمية يمكن أن تضر بالاقتصاد الأميركي، وذلك بعد أن أعلنت الصين أنها بصدد اتخاذ إجراءات لحماية مصالحها بعد إعلان الرئيس الأميركي، الذي قال إن قراره يهدف إلى حماية المنتجين المحليين في الولايات المتحدة على حد تعبيره. وأدى إعلان الرئيس الأميركي إلى انخفاض الدولار إلى أدنى مستوى له في أكثر من عامين مقابل الين الياباني الذي بلغ 105.26 (0.03475 مقابل الدرهم)، ما يشير إلى أن اليابان قد تشرع في إنهاء برنامج التحفيز النقدي.

وأما بالنسبة لمصر، فقد أعلنت وزارة الاستثمار والمؤسسة الدولية أن الاستثمارات الخاصة ارتفعت بنسبة 29%، وارتفعت الشركات الناشئة حديثاً بنسبة 26%، وارتفعت فرص العمل بنسبة 10%، وسمحت جميع هذه البيانات الإيجابية للجنيه المصري بالارتفاع مقابل الدولار ليصل 4.74 مقابل الدرهم.

صفحة متخصصة تصدر كل يوم اثنين