عدنان شلوان الرئيس التنفيذي لـ«دبي الإسلامي» في حوار مع « البيان الاقتصادي»:

تأثير ضئيل لـ«القيمة المضافة» على البنوك

قال د. عدنان شلوان، الرئيس التنفيذي لمجموعة بنك دبي الإسلامي، أكبر مصرف متوافق مع الشريعة الإسلامية في الإمارات، إن مصرفه يتجه نحو التوسع والانتشار في أفريقيا، فيما يركز بشكل رئيسي على أسواق باكستان وإندونيسيا وكينيا بهدف الربط بين الشرق الأقصى وجنوب آسيا وصولًا إلى الشرق الأوسط وأفريقيا.

ولفت إلى أن تأثير ضريبة القيمة المضافة التي بدأ تطبيقها مطلع الشهر الجاري على البنوك المحلية سيكون ضئيلًا، لاسيما وأن القطاع المصرفي الإماراتي مستقر ماليًا ويتمتع برأس مال جيد.

وأضاف شلوان في حوار مع "البيان الاقتصادي"، إن المصرف، الذي يتخذ من دبي مقراً رئيسياً له وتبلغ حصته السوقية نحو 7%، يراقب عن كثب التطورات في السوق المصرفية بدول مجلس التعاون الخليجي وغيرها من الأسواق الرئيسية مثل الهند لدراسة إمكانية دخولها حينما تسنح الفرصة.

وتوقع شلوان نمو الاقتصاد الإماراتي بنسبة 3.5% في عام 2018، مستفيداً من انتعاش أسعار النفط، ومساهمة القطاعات غير النفطية مثل السياحة والخدمات اللوجستية والرعاية الصحية، مبينا أن الإمارات تعد من بين أقوى الاقتصادات في الشرق الأوسط وشمال أفريقيا.

وأشار شلوان إلى أن استقرار الأنظمة السياسية والاقتصادية والتنظيمية في الإمارات ستواصل المساهمة في تحقيق ربحية صحية في القطاع المصرفي المحلي.

وتالياً نص الحوار: -

في البداية، حدثنا عن أهداف بنك دبي الإسلامي للتوسع الخارجي؟

يعتبر بنك دبي الإسلامي اليوم البنك الإسلامي الأسرع نموًا في العالم، ولدينا بالفعل ثلاثة أهداف تتعلق بالتوسع على المستوى الدولي، الهدف الأول أن تكون إنجازاتنا بحجم اسمنا، وبالتالي فإن عبارة بنك دبي الإسلامي لها وزن نحمله أينما ذهبنا.

والهدف الثاني هو أن تكون السيطرة الإدارية بيدنا، لندير ونشغل الامتيازات التابعة لنا بنشاط؛ والهدف الثالث هو نشر مفهوم التمويل الإسلامي في أنحاء السوق وتقديم الخدمات المصرفية الإسلامية للجميع، تمامًا مثل نموذج الأعمال الناجح المطبق في دولة الإمارات.

ومع المكانة القوية التي يتحلى بها البنك في سوقنا المحلية، فإن لدينا الأنظمة والأفراد والمعرفة والتكنولوجيا اللازمة التي تسمح لنا بنقل المهارات نفسها إلى امتيازات جديدة خارج الحدود التقليدية، كل ذلك ببساطة وكفاءة مطلقة.

ما هي الأسواق التي تركزون عليها حالياً؟

تركيزنا في المقام الأول على أسواق باكستان وإندونيسيا وكينيا وذلك في ظل مساعينا للربط بين الشرق الأقصى وجنوب آسيا وصولًا إلى الشرق الأوسط وأفريقيا، والتقاط التدفقات التجارية بشكل أساسي.

ماذا عن عملياتكم في باكستان؟

عملياتنا في باكستان تأسست قبل انطلاقنا للسوقين الآخرين وهما إندونيسيا وكينيا، فقد شهدنا بالفعل أجندة نمو قوية هناك، حيث تضاعفت الأرباح فعلياً خلال العام الماضي. ونتيجة لذلك، فإن باكستان تساهم في حوالي نصف إيرادات الأعمال الدولية للمجموعة، ومن المتوقع أن تحقق تقدمًا كبيرًا في السنوات المقبلة.

حدثنا عن نشاطكم في إندونيسيا؟

بالنسبة لإندونيسيا، فهي بلا شك سوق مثيرة للاهتمام مع إمكانات هائلة في مجال التمويل الإسلامي. وقبل دخولنا هذه السوق، قال لي كثيرون بأن البنوك الإسلامية هناك صغيرة للغاية ودرجة انتشارها ضئيلة، فما الذي سيدفعنا للذهاب إلى هناك. ولكن ما يحفزنا ويثير حماستنا هو اقتناص الفرص.

ولقد رأينا الأمر ذاته يحدث في دبي ودولة الإمارات عمومًا، فخلال عقود قليلة تحول بنك دبي الإسلامي من لاعب صغير في السوق إلى واحد من أفضل أربعة بنوك في الدولة، وإلى صانع أرباح بلغت مليار دولار، ومن أسرع البنوك نموًا من حيث الامتيازات في المنطقة.

وتوفر إندونيسيا فرصًا نادرة حيث تضم ما يتجاوز 200 مليون شخص مع دعم قوي من الجهات التنظيمية المحلية لتطوير التمويل الإسلامي، ما سيؤدي بالتأكيد إلى رفع الحصة السوقية الحالية من 5% إلى حوالي 10% بحلول عام 2020، لا سيما مع التحول الأخير للعديد من البنوك الحكومية.

هل هناك توسعات أخرى في أفريقيا بعد كينيا؟

لطالما وضعنا أفريقيا نصب أعيننا، وبنك دبي الإسلامي كينيا، هو أول بنك مملوك لنا بالكامل في أفريقيا، كما أنه متواجد في سوق لا تقدم عوائد نوعية فحسب، بل من المرجح أن تكون بمثابة منفذ ونقطة انطلاق لدعم خططنا في باقي أسواق المنطقة، وتحديدًا منطقة شرق أفريقيا.

علاوة على ذلك، يبدو بأن التمويل الإسلامي ينتشر في البلاد مع إحراز تقدم هام على الجبهة التنظيمية. وفي وقت سابق من هذا العام، جرى سنّ قوانين جديدة تعترف رسميًا بالتأمين التكافلي وتصرح له، ومن المتوقع أيضاً أن تمرر الحكومة تعديلات على قانون أسواق المال من أجل تسهيل إصدار منتجات التمويل الإسلامي.

ما هي خطط النمو المستقبلية لبنك دبي الإسلامي؟

شرعنا في استراتيجية النمو التي وضعناها لمدة ثلاث سنوات في عام 2014، ربما خلال أكثر الأوقات اضطرابًا في المنطقة والعالم. وقد أسفر تراجع أسعار النفط والسلع، والتي أدت لمشاكل في السيولة في المنطقة، إلى حدوث توجهات معاكسة قوية. ومع ذلك، التزمنا بموقفنا، وقدمنا على الأرجح أفضل أداء في تاريخ المؤسسة.

ومن الواضح بأن التخطيط المدروس ساعدنا في التميز عن باقي المنافسين. هناك حاجة لرأس المال وهناك حاجة للسيولة، وقد حققنا أداء جيدًا على كلا المستويين طوال السنوات الثلاث الماضية.

وتشهد خططنا طويلة الأجل توسعنا في الخارج مع مزيد من الانتشار المتوقع في إفريقيا، وسوف نستمر في مراقبة التطورات في دول مجلس التعاون الخليجي وغيرها من الأسواق الرئيسية مثل الهند لدراسة إمكانية دخولها حينما تسنح الفرصة.

كم تبلغ حصتكم السوقية الحالية في السوق المحلية؟

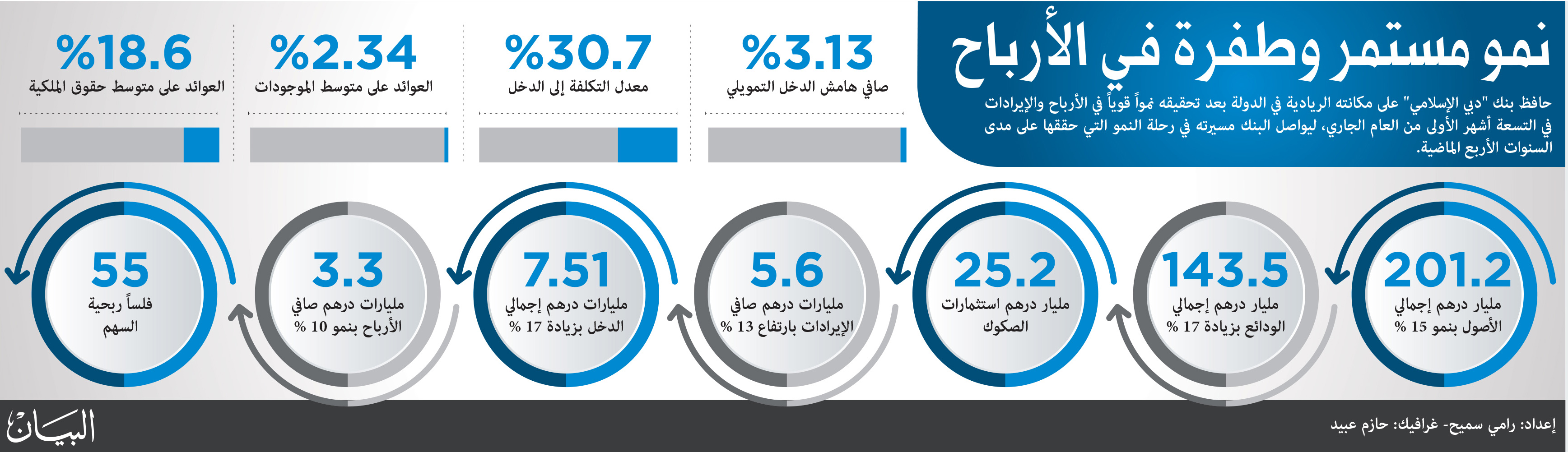

سجلت حصتنا السوقية قفزة كبيرة بينما حافظنا على مكانتنا الريادية في القطاع على مدى السنوات الثلاث والنصف الماضية. فمن حصة سوقية تبلغ 3% عام 2013 إلى حوالي 7% اليوم، أثبت بنك دبي الإسلامي بأنه حين يتم التركيز على الجانب الصحيح، يمكن خلق فرص النمو حتى في أكثر الأوقات تعقيدًا.

ما هي التحديات التي تواجهها المؤسسات العاملة في قطاع التمويل الإسلامي؟

التحديات تدور في المقام الأول حول إنشاء المؤسسة كامتياز قادر على كسب اهتمام عامة السكان، وهذا يعني ضرورة وضع الاستراتيجية والخطط الصحيحة بشأن طريقة التعامل مع السوق، ما الذي يجب بيعه، ومتى، لذلك يجب اللعب على نقاط القوة بكفاءة. وكبنك إسلامي، هناك عنصر إضافي يتمثل في كيفية فهم المتعامل والسوق لطريقة قيامنا بالأعمال.

وفي الوقت نفسه، فإن ما قمنا به في بنك دبي الإسلامي في الإمارات، وما نقوم به حاليًا في باكستان، وما سنقوم به في كينيا وإندونيسيا لاحقًا، هو بكل بساطة جعل المنتجات والخدمات بسيطة وسهلة الفهم، لاستهداف السوق بأكمله.

إن نجاح هذه الطريقة في الإمارات وباكستان يجعلنا أكثر إيمانًا ويعزز قناعاتنا بأن التمويل الإسلامي هو للجميع دون استثناء، ولا يقتصر بأي شكل على فئة معينة. وعلى الرغم من هذه التحديات، فقد رأينا بأن القطاع مستمر بالنمو.

وفي دولة الإمارات، تواصل الجهات التنظيمية تعزيز نمو القطاع من خلال توفير بيئة تنظيمية داعمة. وقد شهدنا أخيراً قيام مصرف الإمارات العربية المتحدة المركزي بإضفاء صفة رسمية على الهيئة العليا الشرعية.

ما هي قراءتكم لتأثيرات تطبيق ضريبة القيمة المضافة؟

بدأت حكومة دولة الإمارات بتطبيق ضريبة القيمة المضافة اعتبارًا من عام 2018، وهي مبادرة واسعة على مستوى دول مجلس التعاون الخليجي، وأرى بأنها خطوة إيجابية لأنها ستدعم التنمية الوطنية والنمو الاقتصادي للدولة، وهي خطوة حاسمة نحو تنويع مصادر الإيرادات في الاقتصاد في ظل سعي الدولة لتقليل اعتمادها على النفط.

ومن الطبيعي أن تؤثر أية ضريبة جديدة على التكاليف، ولكن برأيي الشخصي، فإن تأثير ضريبة القيمة المضافة على البنوك سيكون ضئيلًا، لا سيما دولة الإمارات، بالنظر إلى أن القطاع المصرفي مستقر ماليًا ويتمتع برأس مال جيد.

ومن ناحية أخرى، فإن زيادة النشاط الاقتصادي، المتوقع أن ينتج عن الإنفاق الحكومي الإضافي بسبب الإيرادات التكميلية الناتجة عن ضريبة القيمة المضافة، سيعود بالنفع على القطاع المالي مع زيادة التوسع الائتماني وفرص الأعمال.

هل لديكم أية تقديرات بشأن مستقبل نمو الاقتصاد الكلي في الإمارات؟

بعد انتعاش أسعار النفط خلال الأشهر الأخيرة، فإن النظرة تجاه الاقتصاد الإماراتي إيجابية مع توقعات بنمو حقيقي في الناتج المحلي الإجمالي يصل لحوالي 3.5% في عام 2018. وسيكون القطاع غير النفطي مساهمًا هامًا في تحقيق هذا النمو مدفوعًا بالقطاعات الاقتصادية الرئيسية مثل الرعاية الصحية والتعليم والسياحة والخدمات اللوجستية والضيافة وغيرها.

وسوف تستفيد دبي على وجه الخصوص من اقتصاد متنوع بشكل جيد بالمقارنة مع باقي أرجاء مجلس التعاون الخليجي.

وما هي توقعاتك بشأن القطاع المصرفي في الإمارات؟

نري إن استقرار الأنظمة السياسية والاقتصادية والتنظيمية في الإمارات ستواصل المساهمة في تحقيق ربحية صحية في القطاع المصرفي المحلي. أيضا مع الانتعاش المستمر في أسعار النفط الذي بدأ يتجه الآن لأسعار فترة منتصف الستينيات، من المتوقع أن تتسارع وتيرة الإنفاق على البنية التحتية مما سيعود بالنفع على الاقتصاد والمصارف.

كيف تقيمون الاقتصاد العالمي حالياً؟

من المتوقع أن ينمو الاقتصاد العالمي بحوالي 3% هذا العام، مدفوعًا بالدرجة الأولى بالانتعاش الدوري في الصناعات التحويلية والتجارة في أعقاب استقرار أسعار النفط خلال الأرباع القليلة الماضية.

وماذا عن الوضع الاقتصادي في منطقة الخليج؟

في منطقة الخليج، لا تزال دولة الإمارات من بين أقوى الاقتصادات في الشرق الأوسط وشمال أفريقيا حيث تبتعد تدريجيًا عن الصدمة النفطية وتتصدر دول مجلس التعاون الشقيقة بهامش جيد.

وتشير المؤشرات الكلية إلى انتعاش عام في النشاط الاقتصادي بعد التحسينات التي شهدها القطاع السياحي في الدولة، إذ ساعدت خطوات مثل منح تأشيرة الدخول عند الوصول لمواطني الصين بشكل كبير على هذا الصعيد.

كيف تقيّمون القطاع العقاري في الدولة؟

بدأ سوق العقارات في الاستقرار بعد تباطؤ استمر على مدى العامين الماضيين. وقد ساهم انتعاش أسعار النفط العالمية وتراجع الدولار الأميركي، في جعل دبي، على سبيل المثال، أكثر جاذبية لمشتري العقارات خلال العام، لا سيما أن 75٪ من مشتري العقارات في دبي هم أجانب من دول آسيوية وأوروبية. وقد سجّلت الإمارة بالفعل أكثر من 200 مليار درهم في قيمة الصفقات العقارية هذا العام.

كما أظهرت التعاملات على المخطط نموًا أقوى هذا العام مقارنة بالسنوات السابقة على المقاييس الرئيسية للحجم والقيمة. وتحسنت القوانين أيضًا مع التركيز على حماية حقوق المشترين، والحدّ من التقلّب العقاري.

وبالمقارنة مع المراكز المالية الأخرى في جميع أنحاء العالم، فإن أسعار العقارات اليوم أكثر جاذبية هنا بمتوسط 1000 درهم إماراتي لكل قدم مربع في مقابل 1000 دولار أميركي لكل قدم مربع في أماكن مثل نيويورك أو لندن أو هونغ كونغ.