64 % يديرون شؤونهم بالتطبيقات الذكية ونسبة قليلة تتجه إلى المصارف التقليدية

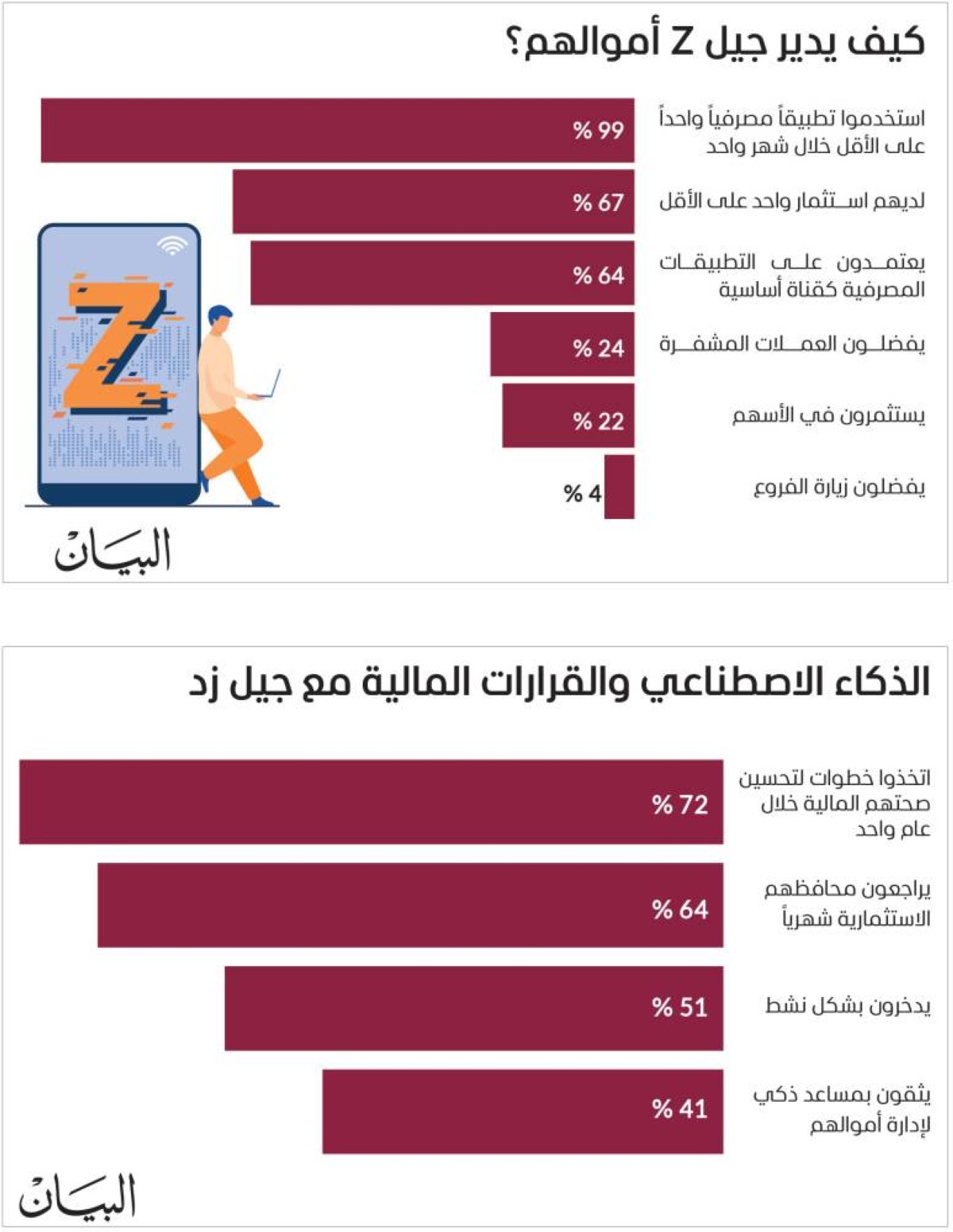

99 % قاموا باستخدام تطبيق مصرفي واحد على الأقل خلال شهر واحد فقط

98 % من المعاملات المالية في الإمارات تتم بشكل رقمي وهي الأعلى عالمياً

500 ألف متداول يومي للعملات المشفرة في الدولة و74 % مهتمون بها

64 % من أبناء «الجيل زد» حول العالم يديرون شؤونهم المالية اليوم عبر تطبيقات الهواتف الذكية، مقابل نسبة قليلة فقط ما زالوا يفضلون زيارة الفروع المصرفية التقليدية.

وفي الإمارات، ترتفع وتيرة التحول الرقمي أكثر، إذ تُجرى 98% من المعاملات المالية رقمياً، بينما يعتمد 72% من الشباب على التطبيقات المصرفية كقناة رئيسية لإدارة أموالهم.

وعلى صعيد الاستثمار، يمتلك 67% من جيل زد استثماراً واحداً على الأقل، مع تصدّر العملات المشفّرة تفضيلاتهم بنسبة 24%، متقدمةً على الأسهم التقليدية.

كما يثق 41% من شباب هذا الجيل بالحلول المدعومة بالذكاء الاصطناعي لإدارة أموالهم، ويعيد 64% منهم مراجعة محافظهم الاستثمارية بشكل شهري، كما تؤثر وسائل التواصل الاجتماعي بشكل مباشر في قرارات جيل زد المالية، إذ يعتمد عدد كبير من الشباب على المنصات الرقمية كمصدر رئيسي للتعلم المالي وتكوين توجهاتهم الاستثمارية.. «البيان» تستعرض هذه الأرقام وتتناولها بالتحليل مع مجموعة من الخبراء والمختصين.

وتُظهر البيانات العالمية والإقليمية أن الهواتف الذكية حلّت فعلياً محل فروع البنوك لتصبح البوابة الأساسية لإدارة المال لدى هذا الجيل.

وفي الإمارات يبرز الزخم الرقمي، حيث يشير تقرير التكنولوجيا المالية في الإمارات لعام 2025 المشترك بين بنك الإمارات دبي الوطني وشركة PwC إلى أن 89% من مستهلكي الإمارات يستخدمون الآن حسابات بنكية رقمية أولاً، بينما تفيد بيانات Checkout أن 98% من المعاملات في الإمارات تُجرى رقمياً، وهي إحدى أعلى النسب عالمياً.

وتظهر دراسة Data Cube Research أن 87% من المستثمرين الأفراد في الإمارات يستخدمون أدوات التكنولوجيا المالية، مع نحو 26% منهم يعتمدون عليها حصرياً.

وتوضح هذه النتائج أن استخدام تطبيقات المال أصبح شائعاً وجزءاً لا يتجزأ من الحياة اليومية، لا سيما بين الفئات الشابة.

الواجهة الافتراضية

كما كشف تقرير اتجاهات المصرفية الرقمية لعام 2024، الصادر عن مؤسسة Bankrate، أن 8% من جيل Z يعتمدون على المصرفية عبر الحاسوب المكتبي؛ ما يؤكد سيطرة القنوات المتنقلة.

وفي دراسة أجرتها G+D Netcetera تبيّن أن 99% من جيل Z استخدموا تطبيقاً مصرفياً على الهاتف في الشهر السابق للدراسة، مع ما يقرب من النصف الذين أفادوا بأنهم يديرون حياتهم المالية بأكملها حصرياً عبر الهواتف الذكية.

وهذه الإحصاءات تشير إلى أن الخدمات المصرفية عبر الهاتف أصبحت الواجهة الافتراضية للمستهلكين الشباب.

التكنولوجيا المالية

كما توصلت أبحاث مجمعة من CoinLaw إلى أن أكثر من 90% من جيل Z عالمياً استخدموا على الأقل تطبيقاً واحداً في قطاع التكنولوجيا المالية خلال العام الماضي، وغالباً ما يتعاملون مع أربع أو خمس تطبيقات مالية مختلفة تغطي الادخار والاستثمار والمدفوعات، وهذا يعكس اتجاهاً متزايداً لدى المستخدمين الشباب لبناء «أنظمة مالية شخصية» بدلاً من الاعتماد على مؤسسة تقليدية وحيدة.

وبالنسبة إلى هذا الجيل فإن الهاتف الذكي ليس مجرّد ملحق مالي، بل هو فرع البنك، وأداة الميزانية، ومكتب الاستثمار في آنٍ واحد.

الشباب والعملات المشفرة

وتؤكد بيانات تقرير توقعات المستثمرين الأفراد العالمي لعام 2024 الصادرة عن المنتدى الاقتصادي العالمي أن 30% من جيل Z يشرعون في الاستثمار في مرحلة البلوغ المبكرة، وأن 86% منهم تعلّموا أساسيات الاستثمار الشخصي مع دخولهم سوق العمل.

كما تُظهر تغيّرات السلوك المالي تقبّل الجيلين الشابّين للتقنيات الجديدة؛ إذ أبدى 41% من جيل Z وجيل الألفية استعدادهم للسماح لمساعد ذكي قائم على الذكاء الاصطناعي بإدارة أموالهم.

ووجدت الدراسة نفسها أن المستثمرين الأفراد يجدون العملات المشفرة أسهل في الفهم مقارنةً بالأسهم التقليدية، في حين يتجنب 29% منهم الأسهم، مقابل 24% فقط يتجنبون العملات المشفرة.

الأصول الرقمية

ووفق تقرير ماينينج جريد، استقبلت الإمارات تدفقات مشفّرة بقيمة 34 مليار دولار بين يوليو 2023 ويونيو 2024، مسجلةً نمواً سنوياً بنسبة 42%، مقابل نمو 11.73% سنوياً بمجموع 338.7 مليار دولار للمنطقة الأوسع في الشرق الأوسط.

كما أظهرت البيانات أن تبنّي الشباب كان من أبرز سمات منظومة التشفير في الإمارات، حيث أبدى أكثر من 74% من البالغين الذين تتراوح أعمارهم بين 25 و34 عاماً اهتماماً نشطاً بالعملات المشفرة، ونحو 21% أفادوا بأنهم ينوون تداول العملات المشفرة خلال الاثني عشر شهراً المقبلة.

وأظهرت دراسة عالمية بعنوان «استطلاع العملات المشفرة لعام 2024: استخدام المنصات وسلوك المستثمرين» أن أكثر من 35% من مستثمري العملات المشفرة تتراوح أعمارهم بين 25 و34 عاماً، و26% بين 35 و44 عاماً، وأن غالبية المشاركين يستثمرون سنوياً أقل من 10000 دولار؛ ما يشير إلى مشاركة عالية من قبل المستثمرين الأفراد الصغار.

مستقبل الاستثمار

ومع ازدياد راحة الشباب مع الملكية الرقمية، قد تشغل الأصول الرقمية (مثل العملات المشفرة، وNFTs، والعقارات المرمَّزة أو الفن المرمَّز جزءاً أكبر ومؤسسياً من محافظ التجزئة.

وقد وُجد في مسح أجراه المنتدى الاقتصادي العالمي أن 64% من مستثمري جيل Z يراجعون ويعدّلون ممتلكاتهم على الأقل شهرياً، مقارنة بـ34% من جيل الأكبر سناً.

عادات الادخار والإنفاق

على سبيل المثال، يبرز المنتدى الاقتصادي العالمي تركيز المستثمرين الأفراد أكثر على مدخرات الطوارئ.

وأكدت دراسة «بنك أوف أمريكا» أن 72% من جيل Z اتخذوا خطوات خلال العام الماضي لتعزيز صحتهم المالية، مع 51% يوفّرون نشاطاً مالاً.

ومع ارتفاع تكاليف المعيشة، يميل الشباب لتقليل النفقات الترفيهية (مثل تناول الطعام خارج المنزل)، والبحث عن سلع غذائية أرخص، وخفض الإنفاق غير الضروري.

وتساعد العديد من تطبيقات التمويل الشخصي هذا الجيل على تتبّع الإنفاق والتدفقات النقدية.

سلوكيات مالية

وبالرغم من استمرار وجود الفروع، فإن دورها أصبح محصوراً بالحالات المعقدة أو النادرة، بينما تُدار العلاقة اليومية مع البنك بالكامل عبر شاشات الهواتف المحمولة.

كما يبدو أن الجيل الجديد سيتبنى أسلوباً مختلفاً للاستثمار يقوم على الأجهزة المحمولة والذكاء الاصطناعي؛ حيث يمكن استخدام تطبيق واحد يلبي جميع احتياجات الفرد في مكان واحد، من إدارة النفقات والادخار إلى الاستثمار والحماية، بينما يتولى مساعد الذكاء الاصطناعي وضع الخطط، وتشجيع السلوكيات المالية السليمة، واقتراح التوصيات المناسبة لإعادة التوازن إلى المحفظة الاستثمارية، وعرض الاعتبارات ذات الصلة قبل أن تُحال المسائل المعقدة إلى المستشار المتخصص عند الحاجة.

وهذا التحول يجعل الاستثمار أكثر شمولاً ويسراً، إذ تتنوع المحافظ لتضم الأسهم الجزئية وصناديق الاستثمار المتداولة، والصكوك المتوافقة مع أحكام الشريعة الإسلامية، وصناديق الدخل الأخرى، إضافة إلى إتاحة فرص منظمة في الأصول الرقمية والأصول الحقيقية المرمّزة.

كما يتم تعزيز مدخرات الطوارئ تلقائياً، ليتحوّل السلوك المالي بذلك إلى نهج ثابت ومدروس.

وفي الوقت ذاته، يبحث الجيل الجديد عن محافظ استثمارية أكثر توافقاً مع قيمهم الشخصية، سواء عبر خيارات متوافقة مع الشريعة الإسلامية أو توجهات تراعي المناخ والاستدامة من دون التفريط في اعتبارات التكلفة أو التنويع.

الهواة الرقميون

وتُظهر دراسة عالمية حديثة أن 92% منهم يفضلون تطبيقات المصارف عبر الهاتف المحمول على زيارة الفروع التقليدية، كما شهدت المصارف الرقمية نمواً بنسبة 37% في عدد المستخدمين منهم خلال العام الجاري.

ويهدف هذا التوجّه الرقمي إلى إزالة العوائق المصرفية التقليدية وتمكين جيل جديد من رواد الأعمال.

الاستثمار الأخلاقي

السلوكيات المالية

فقد أصبحت منصات التواصل الاجتماعي اليوم مصدراً رئيسياً للتعلّم المالي، حيث يتأثر نحو 70% من أبناء هذا الجيل باتجاهات المال عبر هذه المنصات، بينما يلجأ 33% منهم إليها لطرح أسئلة مالية، ويؤكد 68% أن سلوكهم المالي تغيّر بناءً على ما يشاهدونه عبر الإنترنت.

فبدلاً من الاعتماد فقط على المؤسسات التقليدية، يتجه الشباب اليوم إلى المبدعين الذين يثقون بهم ويتعلمون منهم بأساليب سهلة وجذابة بصرياً.

ويستخدم العديد من المبدعين ورواد الأعمال الشباب إنستغرام كمنصة متكاملة لإدارة الشراكات وتتبع الدخل وتنمية الجمهور في مكان واحد.

وبناءً على هذا التحول، بدأت المؤسسات المالية التقليدية بتكييف منتجاتها وخدماتها لتواكب توقعات هذا الجيل، بعدما أصبحت إدارة المال جزءاً من حياتهم الرقمية اليومية.

أما في ما يتعلق بنمو الثقة بصُنّاع المحتوى، فيوضح أن 67% من الأشخاص يعتمدون عليهم للحصول على نصائح مالية، متجاوزين بذلك المشاهير التقليديين، كما أصبحت المقاطع القصيرة على إنستغرام أداة رئيسية للتعلّم والاكتشاف، حيث يعتمد عليها 57% من المستخدمين في التثقيف المالي.

سوق صنّاع المحتوى

ورغم أن ميزات مثل «الهدايا» و«الاشتراكات» لم تُطلق بعد في المنطقة، فإن أدوات تحقيق الدخل لا تزال قيد التطوير، ونحن ملتزمون بتوسيع هذه الفرص محلياً.

ومع توقع تضاعف استثمارات العلامات التجارية في المؤثرين من 7.3 مليارات دولار في عام 2023 إلى 13.7 مليار دولار بحلول عام 2027، نعمل في إنستغرام على تمكين صُنّاع المحتوى في المنطقة لتعزيز حضورهم المهني والاستعداد لتحقيق الدخل في المستقبل.

ونظراً لأن 67% من المستخدمين يثقون بالمبدعين للحصول على رؤى مالية، فإن محتوى هؤلاء المبدعين يلعب دوراً رئيسياً في تشكيل الوعي والسلوك المالي اليومي.

وفي الوقت نفسه، تستثمر ميتا بشكل كبير في الشفافية وأدوات التحكم للمستخدم وإرشادات التوصية الواضحة، بما يتيح للناس فهم سبب ظهور المحتوى لديهم وإدارة تجربتهم بشكل أفضل.

ويختم بالقول إن هذا التوازن يتيح للمبدعين مشاركة المعرفة وتثقيف الجمهور، مع الحفاظ على التحكم الكامل في أيدي المستخدمين.

ثورة التطبيقات المالية

ولا يقتصر الأمر على التطبيقات المالية أو أدوات الاستثمار، بل يشمل الوصول إلى المعلومات والإلهام والفرص؛ إذ يمكن للناس اليوم استخدام تيك توك لاستكشاف طرق إبداعية ومختلفة لتوليد الدخل، والتواصل مع مجتمعات تشارك رؤى واقعية وقابلة للتطبيق حول المال والأعمال وريادة الأعمال.

كما أن صنّاع المحتوى الذي يتناول بالتفصيل العمليات المصرفية ويشارك نصائح مالية عملية، ونصائح ريادة الأعمال ورؤى استثمارية، يسهمون في جعل الحوارات حول المال أكثر سهولة وتفاعلاً من السابق.

كما أنهم يمثلون مجتمعاً متنامياً من صناع المحتوى يُعيد تشكيل طريقة تفكير الناس حول الثقافة المالية؛ ما يُثبت أن تعلم الادخار أو نمو الأعمال أمر يمكن تعلمه وفهمه.

وعلى الرغم من أن الطرق التقليدية لإدارة الأموال مازالت مهمة، فإن تيك توك أتاح الوصول إلى المعلومات وريادة الأعمال؛ ما يساعد الناس في كل مكان على التحكم في مستقبلهم المالي بطرق أكثر إبداعاً واستنارة بما يفيد المجتمع.

حماية المستثمرين

وتقف سلطة تنظيم الأصول الافتراضية في قلب هذا التطور، كونها أول جهة تنظيمية متخصّصة في الأصول الافتراضية على مستوى العالم، حيث وضعت إطاراً تنظيمياً واضحاً يتوافق مع طبيعة الأنشطة ويوازن بين مرونة الابتكار وحماية المستثمرين.

ويعكس نهج دبي تحوّلاً عالمياً نحو التقارب بين التمويل التقليدي والمنصات المركزية والأنظمة اللامركزية، حيث يوفّر إطار سلطة تنظيم الأصول الافتراضية صلة الوصل التي تسمح لهذه الأنظمة بالتكامل مع بعضها والتوسّع بأمان.

الابتكار المالي

كذلك، تعمل دبي على تطوير أطر تنظيمية جديدة لصانعي السوق وأمناء حفظ الأصول والتمويل المرمّز، لبناء بنية تحتية مؤسسية متكاملة تؤهلها لقيادة المرحلة المقبلة من الابتكار المالي.

ولا تقتصر رؤية دبي للاقتصاد الرقمي على استخدام الأصول الافتراضية كوسيلة للدفع، بل تتمحور حول بناء منظومة رقمية متكاملة ومتطوّرة تربط بين التمويل والتكنولوجيا والابتكار في مختلف القطاعات، فالاقتصاد العالمي يتجه بوضوح نحو مزيد من التكامل الرقمي، مدفوعاً بتقنيات مثل التمويل اللامركزي والترميز والذكاء الاصطناعي في الخدمات المالية، بما يعيد تشكيل أساليب توليد القيمة وتخزينها وتداولها.

ومن خلال سلطة تنظيم الأصول الافتراضية، تضمن دبي أن يحدث هذا التحوّل بشكل آمن ومستدام، عبر وضع أطر تنظيمية مرنة يمكنها مواكبة تطور التقنيات وسلوكيات السوق.

وبدلاً من التركيز فقط على استخدام الأصول الافتراضية في المعاملات اليومية، نجد الأولوية في دبي لـتمكين الابتكار المسؤول، وذلك من خلال إرساء بنية تحتية قوية وحوكمة فعّالة ووضع معايير واضحة تدعم نمو الاقتصاد الرقمي على المدى الطويل.

ما هو الجيل «زد»؟

«زد» هو الجيل الذي وُلد تقريباً في الفترة ما بين منتصف تسعينيات القرن الماضي وبداية العقد الثاني من الألفية الحالية (حوالي 1997–2012)، وهو يعد أول جيل نشأ في عالم رقمي بالكامل.

لذلك هناك سمات مميزة لهذا الجيل وهي أنهم لم يعرفوا الحياة دون الإنترنت والهواتف الذكية، كما أن التكنولوجيا تشكل بالنسبة لهم جزءاً من الحياة اليومية وليست أداة إضافية.

كما أنهم يتعاملون مع المعلومات بسرعة ويفضلون الاختصار والوضوح. ومن أبرز صفات الجيل «زد» أنه جيل رقمي بالفطرة يعتمد على التطبيقات والمنصات الذكية، كما أنه جيل يقدر الوقت ويفضل الإنجاز السريع والعمل الذكي.

ويتميز هذا الجيل كذلك بالوعي المالي، حيث يهتم بالادخار والاستثمار مبكراً.

ومن سماته أيضاً أنه مرن في العمل ويميل للعمل الحر والدخل المتعدد، كما يرفض الإرهاق حيث يوازن بين العمل والصحة النفسية.

ويختلف هذا الجيل عن الأجيال السابقة في عدة نواحٍ منها: أنه لا يربط النجاح بساعات العمل الطويلة، ولا يثق بسهولة بالأنظمة التقليدية، ويفضل الحلول السريعة والبسيطة، ويرى أن الهاتف يمكن أن يكون بنكاً ومكتباً ومديراً للوقت في آن واحد.

ويعد «زد» جيلاً مهماً في اقتصاد اليوم، حيث إنه يغير بالفعل شكل الاقتصاد والعمل، ويدفع الشركات نحو التحول الرقمي، ويعيد تعريف مفاهيم المال والوقت والنجاح.

شهادات: التحول الرقمي سلوك اقتصادي

كل شيء من الادخار إلى الاستثمار يتم عبر الهاتف. استخدم تطبيقاً للميزانية لمتابعة مصاريفي اليومية، وآخر للاستثمار في الأسهم، إلى جانب محفظة رقمية للعملات المشفرة. بالنسبة إليّ هذا طبيعي، وليس خياراً.

وتعكس تجربة سارة واقع شريحة واسعة من الشباب الذين يرون أن السرعة، والوضوح، والتحكم الفوري أصبحت معايير أساسية في أي خدمة مالية، بينما تراجع دور الفروع المصرفية إلى حدود ضيقة.

يقول: بدأت الاستثمار بمبالغ صغيرة جداً عبر الأسهم الجزئية، فالتطبيقات جعلت الاستثمار أقل رهبة، ولم أعد أشعر بأنه حكر على أصحاب الثروات.

وقد لعب الذكاء الاصطناعي داخل التطبيقات دوراً حاسماً في تعزيز ثقتي، فالأدوات الذكية تشرح لي المخاطر والفرص بلغة مبسطة، وأحياناً أفضلها على الحديث مع موظف بنك لا يملك دائماً الوقت ولا التفاصيل، فاليوم تحل الخوارزميات والتحليل الفوري محل النماذج التقليدية للإرشاد المالي.

تقول: أثق بالتطبيقات أكثر من الطرق التقليدية لأنها تعطيني تحكماً فورياً وشفافية كاملة. أرى أموالي أمامي في كل لحظة. لم يعد الادخار قراراً واعياً يُتخذ مرة في الشهر، بل أصبح أمراً تلقائياً.

جزء من الدخل يتحول مباشرة إلى استثمار من دون تفكير، وهذا ما ساعدني على الالتزام بخطط طويلة الأجل، حيث تتحول القرارات المعقّدة إلى عمليات سلسة مدمجة في الحياة اليومية.

مضيفاً أن القيمة تكمن في التجارب الواقعية، فالناس يشاركون قصص نجاحهم وأخطائهم، وهذا ما يجعل القرارات المالية أقرب إلى الواقع، وليس مجرد نظريات.

تُبرز تجربة علي كيف أصبحت المنصات الرقمية، من محتوى تعليمي قصير إلى مجتمعات تفاعلية، مصدراً أساسياً للثقافة المالية، بخاصة في ظل فجوة التعليم المالي الأكاديمي.