منصة «بُنى» تم إطلاقها لتسهيل التسويات بين الدول العربية الـ22 باستخدام العملات المحلية

الإمارات نجحت في أول تجربة دفع عبر الدرهم الرقمي مع الصين عبر «mBridge».. وإتمام عمليات مع الهند بالدرهم

8.36 % نصيب اليوان الصيني من حجم تمويل التجارة الدولية و6.17 % لليورو

ومع أن هذه المنظومة وفّرت لعقود طويلة الاستقرار والكفاءة والسيولة للتجارة العالمية، إلا أنها في الوقت نفسه فتحت الباب أمام تسييس المال وتسليح العملة، ما دفع عدداً متزايداً من الدول إلى إعادة التساؤل:

فريقان متعارضان

ويؤكد هؤلاء أن هذه الهيمنة لا تنبع بالضرورة من نيات سياسية مباشرة، بل من بنية تاريخية واقتصادية عميقة جعلت الدولار العملة الأكثر استخداماً في التجارة والاحتياطيات، ما فرض مرور المدفوعات عبر بنوك مراسلة وأنظمة مقاصة أمريكية.

ووفق هذا المنظور، يؤكد الفريق الأول أن البنوك المراسلة تُعد جزءاً من آلية تنظيمية تضمن الانضباط المالي والامتثال لمعايير مكافحة غسل الأموال وتمويل الإرهاب، وتُسهم في الحفاظ على الاستقرار المالي العالمي، وإن كانت هذه الآلية مكلفة من حيث الرسوم ومتطلبات الامتثال، وخصوصاً في المعاملات العابرة للحدود.

في المقابل، يذهب الفريق الثاني إلى أن هذا الدور التنظيمي تحوّل مع الوقت إلى نفوذ بنيوي قابل للتفعيل سياسياً، معتمدين على حقيقة أن الوصول إلى أنظمة المقاصة الحيوية بالدولار بات شرطاً لا غنى عنه لأي بنك يسعى للمشاركة في التجارة والتمويل العالميين.

الدولار وسلاح النفوذ

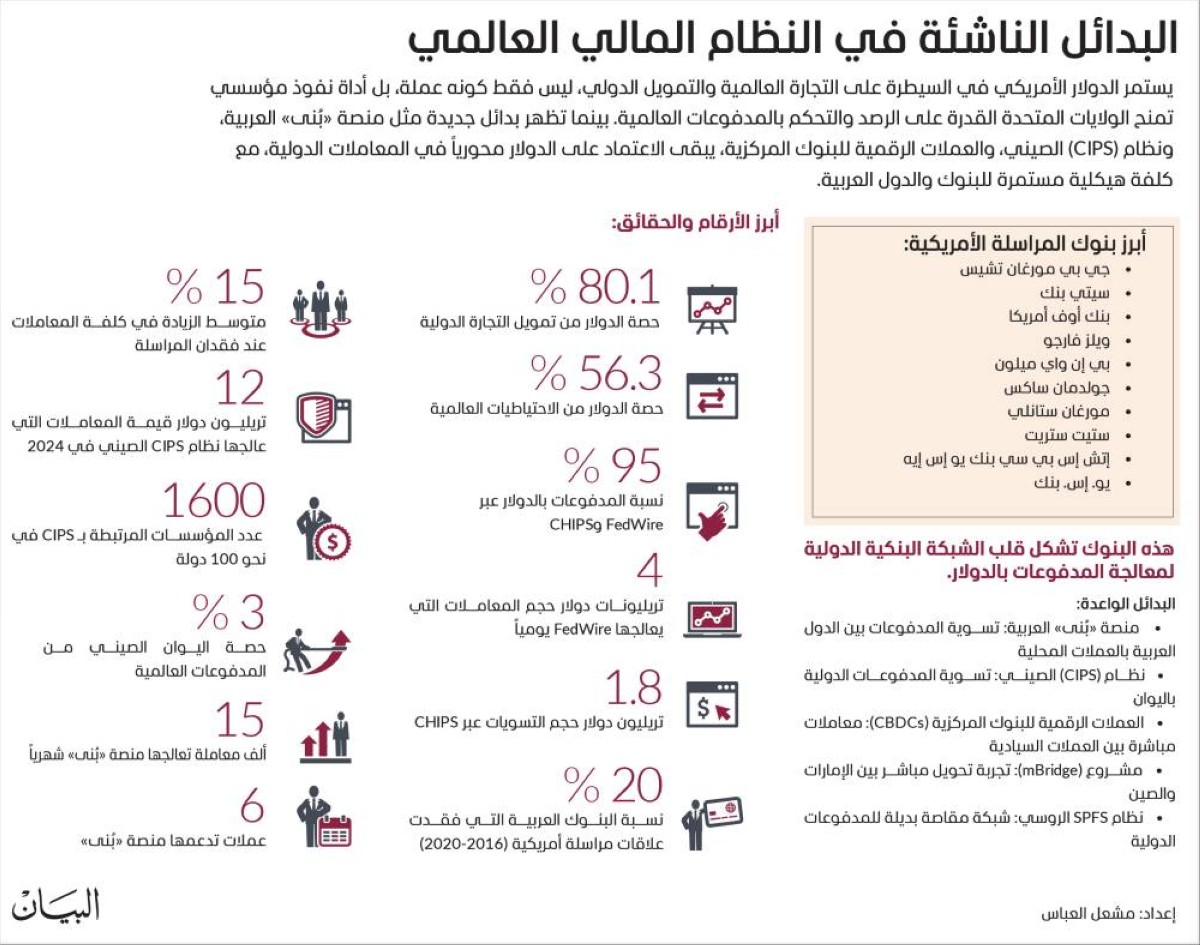

ويبلغ نصيب الدولار من حجم تمويل التجارة الدولية نحو 80.15%، مقابل 8.36% لليوان الصيني و6.17% لليورو، ما يعكس قدرة الدولار على التحكم في تدفقات الأموال العالمية، بما في ذلك الأموال العربية.

ويشير السعيدي إلى أن الولايات المتحدة تستخدم الدولار كأداة سياسية، عبر العقوبات الاقتصادية والاستبعاد من نظام سويفت ومصادرة الأصول، بما يعكس أهداف السياسة الخارجية والأمن القومي، ويمتد هذا التأثير ليشمل حالات «سلاح ناعم» عبر قطع العلاقات المصرفية مع دول مثل لبنان وليبيا والسودان وسوريا، بذريعة مكافحة غسل الأموال وتمويل الإرهاب أو لأسباب جيوسياسية، ما يؤدي عملياً إلى عزل هذه الدول عن النظام المالي العالمي.

حيث يعالج نظام FedWire نحو 4 تريليونات دولار يومياً، وCHIPS حوالي 1.8 تريليون دولار، فيما تمر نحو 95% من المدفوعات بالدولار عبر هذه الأنظمة.

ورغم أن نظام سويفت ليس أمريكياً، إلا أنه التزم غالباً بتوجيهات الولايات المتحدة في حالات إيران وروسيا، ما يعكس قدرة أمريكية على التأثير على النظام المالي الدولي.

كلفة اقتصادية وسيادية

ويرى السعيدي أن التنويع بسلة عملات تشمل الدولار واليورو واليوان قد يحقق استقلالاً نقدياً أكبر، في حين تبقى حيازات الصناديق السيادية الخليجية للدولار مرتفعة رغم بدء توجه تدريجي للتنويع بعيداً عن الأصول الأمريكية.

أما بالنسبة للبدائل، مثل نظام المدفوعات الصيني (CIPS)، والعملات الرقمية للبنوك المركزية (CBDCs)، ومنصة «بُنى» العربية، فهي واعدة لكنها محدودة النطاق.

حيث عالج نظام CIPS نحو 12 تريليون دولار في 2024 عبر 1600 مؤسسة مالية في 100 دولة، فيما لا تتجاوز حصة اليوان من المدفوعات العالمية 3%.

وتتيح العملات الرقمية للبنوك المركزية إمكانية تحويل مباشر بين عملات سيادية دون المرور بالبنوك الأمريكية، كما نجحت الإمارات في أول تجربة دفع عبر الدرهم الرقمي مع الصين ضمن مشروع «إم بريدج» mBridge، ما يعكس إمكانيات تقنية لتقليل الاعتماد على الدولار مستقبلاً.

آفاق مستقبلية

واقع المدفوعات الدولية

ويعود ذلك إلى أن نحو 60 - 70% من معاملات التجارة الدولية تتم بالدولار الأمريكي، ما يجعل المرور عبر البنوك الأمريكية جزءاً من آليات العرض والطلب وشعبية العملة على مستوى العالم.

ويشير صالح إلى أن أي عملية تجارية بين دولتين عادةً ما تمر عبر البنوك التابعة للدولة المصدرة للعملة المستخدمة في الدفع.

فعلى سبيل المثال، إذا أراد عميل في المغرب دفع مقابل بضائع لعميل في البحرين بالدولار، فمن الطبيعي أن تمر الحوالة عبر بنوك المراسلة في الولايات المتحدة، غالباً في نيويورك.

وقد يؤدي ذلك إلى تكاليف إضافية نتيجة تعدد الرسوم أو وجود أكثر من بنك مراسل في العملية، وهو أمر شائع وطبيعي في النظام المالي الدولي.

التسويات بالعملات الأجنبية

ويؤكد أن مرور العمليات عبر بنوك المراسلة ليس هيمنة أو عقوبة، بل متطلب فني وبنيوي لا غنى عنه، حتى بالنسبة لتسويات بمليارات الدولارات.

ويعزز هذا من أهمية وجود أنظمة محلية متقدمة لضمان مرونة وأمان المعاملات المالية الدولية.

وفي ما يتعلق بالبدائل، يوضح صالح أن منصة «بُنى» تم إطلاقها لتسهيل التسويات بين الدول العربية الـ22 باستخدام العملات المحلية، ما يلغي الحاجة إلى تحويل المدفوعات إلى الدولار في معاملات مثل تحويل بنك بحريني إلى بنك تونسي.

كما تسمح المنصة بالتعامل مع حالات معقدة، مثل طلب جزء من الدفعة بعملة عربية وجزء بعملة صعبة، ما يبرز جاهزيتها للتعامل مع جميع السيناريوهات التجارية.

الدرهم عملة صعبة

ويؤكد أن الدرهم أصبح من العملات القادرة على التحول إلى عملة صعبة مستقبلاً، نظراً لارتفاع مستوى الثقة به واعتماده في المعاملات الدولية.

ويشير صالح إلى أن ترسيخ عملة كالدولار أو الجنيه الإسترليني أو اليورو استغرق مئات السنين، لكن الإمارات تسعى لاختصار هذا الزمن عبر تبني سياسات مالية واستراتيجية مدروسة، بما يعزز مكانة الدرهم على الساحة الدولية.

ويعكس هذا التوجه نهجاً براغماتياً يوازن بين الامتثال للمعايير الدولية واستثمار الفرص الإقليمية لتعزيز قوة العملة المحلية، دون السعي إلى تغييرات مفاجئة قد تهدد استقرار النظام المالي.

دور بنوك المراسلة

ويشير فتوح إلى أن أي عملية مقاصة أو تسوية مالية دولية غالباً ما تمر عبر بنوك المراسلة الأمريكية، إذ تلتزم هذه البنوك بإجراءات صارمة لضمان صحة المعاملات والامتثال للقوانين، ما يعزز الاستقرار المالي عالمياً وعلى مستوى المنطقة العربية.

ويشير إلى أن المصارف العربية يجب أن تلتزم بالقوانين الدولية الصارمة في هذا المجال، وأن البنوك المركزية العربية قامت بدور ممتاز في تطبيق تشريعات مكافحة غسل الأموال وتمويل الإرهاب، بما يعزز الثقة بالنظام المصرفي الإقليمي.

ويضيف إن الالتزام بهذه المعايير يضمن وصول المعاملات المالية إلى الأسواق العالمية بسلاسة، ويجنب البنوك أي مخاطر مرتبطة بالعقوبات أو الرقابة الدولية، ما يحافظ على استقرار النظام المالي ويحد من المخاطر التشغيلية.

العملات الرقمية للبنوك المركزية

ويشير إلى أن العملات الرقمية للبنوك المركزية تُعد أداة رسمية للمدفوعات، مدعومة بحسابات مصرفية فعلية، لكنها لا تشكل بديلاً عن عمليات التسوية والمقاصة التي تنفذها بنوك المراسلة التقليدية، على الأقل في المرحلة الحالية.

مشروع «بُنى» الإقليمي

وتتيح المنصة تسوية المدفوعات بين الدول العربية بفعالية، مع الالتزام الكامل بجميع القوانين الدولية المعمول بها، بما في ذلك توصيات مجموعة العمل المالي وتوصيات بازل.

وأشار فتوح إلى أن منصة «بُنى» معترف بها دولياً، وتمتلك تواصلاً مباشراً مع الجهات الرقابية العالمية، وتطبق أعلى مستويات الحوكمة والشفافية، ما يعزز الثقة بالنظام المصرفي الإقليمي، ويسهم في تقليل الاعتماد على آليات التسوية الدولية بالدولار عند الحاجة.

ويبرز كذلك أن العملات الرقمية للبنوك المركزية ومنصة «بُنى» تشكل بدائل مهمة لتسهيل المدفوعات الإقليمية، لكنها لا تزال مكملة للنظام القائم ولا تشكل تهديداً مباشراً للدولار أو للبنية التحتية المالية التقليدية.

أداة فعّالة للسيطرة

وأوضح أن هذه السيطرة ليست نتاج قرارات سياسية ظرفية، بل متجذرة في البنية التحتية لنظام المقاصة بالدولار الأمريكي، الذي يُلزم البنوك العربية بالحفاظ على علاقات مراسلة مع مؤسسات مالية أمريكية للوصول إلى أنظمة التسوية الحيوية، وعلى رأسها نظاما فيدواير وتشيبس.

ونتيجة لذلك، يصبح الوصول إلى هذه الأنظمة شرطاً أساسياً لأي بنك يسعى للمشاركة الفاعلة في التجارة والتمويل العالمي.

قدرة استثنائية لواشنطن

فالدولار يشكل نحو 60% من الاحتياطيات العالمية و40% من المدفوعات الدولية، وتتحكم الولايات المتحدة في مفاصل رئيسة من أنظمة التسوية والمقاصة، بما في ذلك FedWire وCHIPS ومسارات سويفت الخاصة بالدولار.

ويشير دويك إلى أن أكثر من 95% من المدفوعات العابرة للحدود بالدولار تمر عبر بنوك أمريكية في مرحلة ما من مراحل التسوية، ما يمنح واشنطن قدرة استثنائية على الرصد والتنفيذ والضغط التنظيمي على التدفقات المالية العالمية، ما يعزز تأثير الدولار بما يتجاوز أدوات السياسة النقدية التقليدية مثل أسعار الفائدة.

كلفة الهيكلة

فالمؤسسات المالية تتحمل ملايين الدولارات سنوياً لتلبية متطلبات اعرف عميلك ومكافحة غسل الأموال وتمويل الإرهاب، وهذه التكاليف جزء أساسي من التشغيل اليومي.

وخلال فترات الضغط المالي، كما حدث أثناء الأزمة المالية العالمية 2008 أو جائحة كوفيد 19، أدى شح الدولار إلى ارتفاع تكاليف التمويل وتأخير تسويات التجارة وزيادة هشاشة الأنظمة المصرفية المحلية.

كما أشار دويك إلى أن أكثر من 20% من البنوك العربية بين 2016 و2020 فقدت علاقات المراسلة الأمريكية، ما أدى إلى زيادة تكاليف المعاملات بنسبة 15 - 20% وتقييد الوصول إلى السيولة العالمية.

من زاوية السيادة الاقتصادية، يحد هذا الاعتماد من قدرة الدول العربية على تنفيذ سياسات مالية وتجارية مستقلة، ويجعل استقرار أنظمتها المصرفية مرتبطاً بقرارات خارج نطاق سيادتها.

البدائل الناشئة

فقد عالج نظام المدفوعات بين البنوك الصيني (CIPS) أكثر من 12 تريليون دولار عام 2024، وضم 1600 مؤسسة مالية في نحو 100 دولة، إلا أن حصة اليوان في المدفوعات العالمية لا تزال عند حدود 3%، ما يقيّد قدرته على منافسة الدولار على نطاق واسع.

أما مشاريع العملات الرقمية للبنوك المركزية، مثل مشروع إم بريدج mBridge بين الصين والإمارات والسعودية، فقد أثبتت جدواها التقنية عبر معاملات تجريبية بقيمة 22 مليون دولار، لكنها لم تصل بعد إلى حجم تجاري يمكنه إحداث تحول هيكلي.

كما تجري مناقشات حول إنشاء أنظمة مقاصة إقليمية داخل مجلس التعاون الخليجي، لكن تحديات مثل تشتت السيولة، وصعوبة التشغيل البيني، واختلاف الأطر التنظيمية، لا تزال عوائق رئيسة أمام البدائل الإقليمية.

نفوذ مالي

ويأتي ذلك نتيجة الهيكل البنيوي للنظام المالي العالمي، حيث تتم معظم التجارة العالمية والاستثمارات والخدمات المصرفية العابرة للحدود بالدولار الأمريكي، ويجري تسوية هذه المعاملات غالباً عبر بنوك المراسلة الأمريكية، حتى بين أطراف غير أمريكية.

وبما أن البنوك العربية ترغب في الحفاظ على الوصول إلى مقاصة الدولار والأسواق الدولية، فإنها تُكيّف عملياتها وأنظمتها مع هذه المعايير، ما يؤثر في سلوكياتها التجارية وأولويات المعاملات، بما في ذلك تأجيلها أو رفضها أحياناً رغم قانونيتها.

تكاليف تشغيلية

فاستجابة المؤسسات المالية العربية تشمل تنويع علاقاتها مع بنوك المراسلة، وتطوير تقنيات الامتثال، وتوسيع استخدام العملات البديلة وقنوات الدفع، ما يقلل من مخاطر التركيز على الدولار ويعزز مرونة التعاملات المالية.

وأكد مور أن تأثير بنوك المراسلة الأمريكية هيكلي وليس سياسياً، إذ يعتمد على بنية النظام المالي الدولي، وليس على نوايا سياسية محددة تجاه المنطقة العربية.

ويُبرز أن الأنظمة مثل FedWire وCHIPS وشبكات بنوك المراسلة العالمية تشكّل العمود الفقري لمعظم عمليات التسوية الدولية بالدولار، بما في ذلك المعاملات بين أطراف غير أمريكية، ويُعد الوصول إليها ضرورة تشغيلية للبنوك الدولية.

وعلى الرغم من أن هذه الإجراءات أسهمت في تعزيز الشفافية والاستقرار المالي، إلا أنها رفعت التكاليف التشغيلية الثابتة، وخصوصاً بالنسبة للبنوك الأصغر حجماً.

البدائل والتحديات

وقدرتها على التوسع تختلف باختلاف المنطقة وأنماط التجارة ونظام سعر الصرف في كل دولة.

وأشار إلى أن نظام CIPS توسع تدريجياً لتسوية المعاملات بالرنمينبي، وخصوصاً في المسارات التجارية المرتبطة بالصين، فيما أسهمت أنظمة المقاصة الإقليمية في آسيا والشرق الأوسط وأفريقيا في تسهيل التسويات بالعملات المحلية للتجارة البينية، لكنها لا تستطيع محاكاة السيولة والانتشار العالمي للبنية التحتية الدولارية.

كما لفت إلى أن المبادرات المرتبطة بمجموعة بريكس (BRICS) عززت استخدام العملات المحلية في التجارة الثنائية، بما في ذلك معاملات الطاقة والسلع الأساسية بين الصين والمنتجين الخليجيين، وأيضاً بين الصين والهند وروسيا، والتي جرى تسويتها جزئياً بالرنمينبي أو الروبية أو الدرهم الإماراتي، بعد أن كان الدولار العملة الافتراضية سابقاً.

أما العملات الرقمية للبنوك المركزية والمنصات متعددة العملات (multi-CBDC) فتمثل مستقبلاً محتملاً لتقليل الاحتكاك والكلفة التشغيلية، لكنها تواجه تحديات تتعلق بالتشغيل البيني، الحوكمة، والنهائية القانونية للتسوية.

كما أشار إلى أن أي قيود على المقاصة الدولية تنشأ من سياسات الحكومة الأمريكية، ما يدفع بنوك المراسلة لتبني ممارسات محافظة واستباقية لضمان الوصول المستمر إلى مقاصة الدولار والبنية التحتية العالمية للمدفوعات.

النظام المالي العالمي شبكة ساعي بريد دولية

البداية مع بنوك المراسلة، وهي البوابات التي تسمح للبنوك حول العالم باستخدام الدولار، فالبنك في دبي أو القاهرة أو هونغ كونغ لا يمتلك حساباً مباشراً لدى الاحتياطي الفيدرالي الأمريكي، بل يفتح حساباً بالدولار لدى بنك أمريكي كبير مثل J.P. Morgan أو Citibank.

هذا البنك الأمريكي يصبح بمثابة ساعي البريد المعتمد، ينفّذ التحويلات نيابة عن البنك الأجنبي.

ولدينا أيضاً «نظام سويفت» (SWIFT)، الذي لا ينقل الأموال فعلياً، بل ينقل التعليمات، وهو أشبه بنظام مراسلة موحّد يخبر البنوك: من يدفع؟ لمن؟ وبأي عملة؟

ثم نأتي إلى قلب النظام المالي وهو CHIPS وFedWire، إذ هنا تنتقل الأموال فعلياً، إذ يعد CHIPS نظام مقاصة خاصاً تديره البنوك الأمريكية لتسوية المدفوعات الدولارية الكبرى والتجارة الدولية، أما FedWire فهو النظام الذي يديره الاحتياطي الفيدرالي الأمريكي، ويُستخدم لتسوية التحويلات النهائية بين البنوك داخل الولايات المتحدة بشكل نهائي وفوري.

ويمكن تشبيه هذين النظامين بأنابيب المياه، إذا لم تكن متصلاً بها، فإن الدولار الذي تحمله يصبح بلا فائدة عملية، مهما بلغت قيمته.

أما مكتب مراقبة الأصول الأجنبية (OFAC) فهو بمثابة «المفتّش»، ففي الخلفية، يقف مكتب مراقبة الأصول الأجنبية (OFAC) التابع لوزارة الخزانة الأمريكية، وهو الجهة التي تضع قواعد الامتثال والعقوبات، لا يتدخل المكتب في كل معاملة، لكنه يمتلك السلطة القانونية لمراجعة أو تعطيل أو معاقبة أي جهة تمر معاملاتها عبر النظام المالي الأمريكي، إذا رأت أنها تخالف القوانين أو العقوبات.

وبالنسبة لفوسترو (Vostro Account) فهو الحساب نفسه ولكن من منظور معاكس، إذ يُنظر إليه من قبل البنك الذي يستضيف الحساب أنه «حسابكم لدينا»، ويُستخدم حساب فوسترو لإدارة أرصدة البنوك الأجنبية وتنفيذ عمليات الدفع والاستلام نيابةً عنها، كما يُعد إحدى الركائز التنظيمية التي تتيح لبنوك المراسلة مراقبة الامتثال وتنفيذ التعليمات العابرة للحدود ضمن النظام المالي الدولي.