على الرغم من أن أسعار وثائق التأمين على السيارات في سوق الإمارات تشهد استقراراً نسبياً منذ بداية العام الجاري، بعد القفزة الكبيرة التي شهدتها العام الماضي بسبب الامطار التي تعرضت لها الدولة، إلا أن شركات التأمين وكذلك وكالات السيارات لم تستبعد ارتفاعاً جديداً في أسعار وثائق تأمين السيارات لجملة من الأسباب منها: استمرار ارتفاع كلفة قطع الغيار، وكذلك زيادة تكلفة الصيانة، الأمر الذي قد يدفع شركات التأمين إلى رفع الأسعار مجدداً على الوثائق.

يأتي ذلك في الوقت الذي تشهد أسعار وثائق التأمين على السيارات ارتفاعاً سنوياً يتراوح بين 5 و10 % في المتوسط خلال السنوات الأخيرة، لكنه قفز بنسبة 50 % خلال العام الماضي، بحسب مصادر عاملة في كبرى شركات السيارات في الإمارات لـ«البيان»، مشيرين إلى أن هذه النسبة استقرت خلال العام الجاري، لكنها مرشحة للارتفاع مجدداً، مؤكدين أن السوق المحلي الأكثر تنافسية إقليمياً رغم هذه التوقعات بارتفاع أسعار التأمين مجدداً.

وأوضح كل من شركات التأمين وكذلك وكالات السيارات أن أسعار وثائق التأمين تأثرت بالعديد من العوامل التي أدت إلى زيادة الكلفة منها: التضخم العالمي وتأثير اضطرابات سلاسل الإمداد، حيث أسهم ذلك في زيادة أسعار قطع الغيار وتكاليف الإصلاح، وهو ما انعكس بشكل مباشر على تسعير وثائق التأمين.

إلا أنهم أكدوا في الوقت ذاته أن سوق الإمارات لا يزال أحد الأسواق التنافسية في الأسعار مقابل العديد من الأسواق الإقليمية والأجنبية مع وجود سياسات شفافة، وأطر تنظيمية من قبل مصرف الإمارات المركزي، الذي يعد عاملاً مهماً في ضبط سياسات التسعير داخل السوق.

وتوجهت «البيان» بداية إلى مديري كبار في شركات التأمين بالإمارات لمعرفة توجهات السوق في ظل الأوضاع الحالية.

وقال أنس مستريحي، المدير التنفيذي لشركة «إي سند»: «إن أسعار وثائق تأمين السيارات مستقرة حالياً عن المعدلات التي وصلت إليها ما بين 2023 و2024 بارتفاعات تراوحت 15 إلى 50 %، حيث كانت الزيادات بمثابة تصحيح طبيعي للسوق، خاصة بعد التخفيضات الكبيرة التي قُدّمت خلال جائحة «كوفيد 19» وامتدت لفترة طويلة بعدها، ويعزى ذلك بشكل رئيسي إلى الظروف الجوية غير الاعتيادية التي شهدتها الدولة في عام 2024، والتي أدت إلى ارتفاع كبير في عدد الحوادث وقيمة المطالبات التأمينية، دفع الشركات لمراجعة سياساتها التسعيرية، ورفعت الأسعار لتعويض الخسائر وضمان استمرارية العمل».

وأضاف: «إن السوق لم يشهد أي انخفاضات جوهرية في الأسعار مؤخراً باستثناء الحالات التي تم فيها تقديم خصومات لسائقين ذوي سجل تأميني ممتاز، ضمن جهود بعض الشركات لاستقطاب فئة العملاء منخفضي المخاطر».

وتابع: «إن نسب الزيادة في الأسعار تختلف بحسب نوع المركبة وشريحة التأمين، وإن كانت الزيادة أكثر وضوحاً في فئات معينة مثل المركبات الكهربائية والسيارات الفاخرة، نتيجة لارتفاع تكلفة إصلاحها وقطع غيارها، إضافة إلى محدودية مراكز الصيانة المعتمدة».

فيما تعتمد أسعار التأمين على مجموعة من العوامل الفنية والتنظيمية، من أبرزها سجل الحوادث للسائق، إلى جانب نوع المركبة وجنسيتها في بعض الأحيان، كبعض المركبات الصينية التي تصنّف ضمن فئة المخاطر الأعلى، نظراً لتكلفة إصلاحها أو محدودية توفر قطع غيارها كما ينظر إلى عمر السائق وخبرته مع اختلاف المنطقة الجغرافية بتواجد الكثافة المرورية ومعدلات الحوادث المرتفعة في بعض المناطق وتاريخ المركبة والمطالبات السابقة.

عوامل تحديد كلفة الوثائق

من جانبه، أوضح جهاد فيتروني، الرئيس التنفيذي لشركة خدمات التأمين غير المحدودة «UIS»، أنه من المتوقع أن تستمر أسعار التأمين في الارتفاع، خاصة في ظل تزايد كلفة إصلاح المركبات، وارتفاع أسعار قطع الغيار، وزيادة تكاليف خدمات الورش الفنية، وهو ما ينعكس مباشرة على أقساط التأمين، لا سيما في التأمين الشامل، مشيراً إلى أن بعض الشركات تحاول رغم الضغوط المحافظة على استقرار الأسعار لضمان قدرتها التنافسية، لا سيما في ظل توجّه السوق نحو التحول الرقمي، وتوفير منتجات مرنة وأسعار مخصصة حسب سلوك السائق.

وحدد أهم عوامل تحديد كلفة الوثائق مرتبطة بتاريخ المطالبات التأمينية للسائق، ونوع المركبة وسنة الصنع، كلفة قطع الغيار، سجل الحوادث، بالإضافة إلى موقع تسجيل السيارة واستخدامها ما بين شخصي أو تجاري، كما تشمل أيضاً التكنولوجيا المدمجة في المركبة مثل أنظمة السلامة المتقدمة وكلفة الصيانة في مراكز الخدمة المعتمدة عمر السائق وخبرته وأي مطالبات تأمينية سابقة خلال السنوات الأخيرة.

وأكد أن سوق الإمارات يعد من الأسواق التنافسية على مستوى المنطقة، حيث تفرض هيئة التأمين حداً أدنى وأعلى للأسعار، ما يسمح بالتنوع في العروض والمرونة في التسعير، ويخلق بيئة محفزة للمستهلكين، كما أنها لا تزال مقبولة مقارنة مع الأسواق الأوروبية أو الأمريكية، وذلك بفضل الرقابة التنظيمية وكثرة الشركات العاملة في القطاع.

الكلفة العالية

واتفق معه الرئيس التنفيذي لشركة «الاتحاد للتأمين»، رامز أبوزيد، مشيراً إلى أن أسعار وثائق السيارات حالياً تعتبر مناسبة إلى حد ما لكلفة التأمين، لذلك لا يستبعد أن تكون الأسعار مرشحة للزيادات مرة أخرى إذا استمر ارتفاع الكلفة.

وأضاف أن السبب الأساسي في الكلفة العالية هو ما عمدت إليه شركات إعادة التأمين من مضاعفة أسعارها لتغطية كلف مخاطر الظروف الجوية والطبيعية، مضيفاً أن شركات إعادة التأمين تحتاج وقتاً كبيراً لتعويض الأسعار بما قد يدفع الشركات الموفرة للوثائق برفع أسعارها بدورها مقابل أي زيادات جديدة على صعيد أسعار إعادة التأمين.

وأوضح أن شركات التأمين تضع متوسطات لتعويض الكلفة في قطاع السيارات على كافة أنواع الوثائق، بما جعل الزيادة تطال كلاً من وثائق التأمين الشامل والتأمين ضد الغير، رغم ذلك فإن التفاوت في الزيادات تبعاً لنوعية الوثائق قد أدى إلى تغير واضح في سلوك العملاء، فالكثير من أصحاب المركبات خاصة المركبات القديمة أو منخفضة القيمة السوقية، اتجهوا نحو التأمين ضد الغير لتقليل التكاليف.

في المقابل، شهدنا أيضاً ارتفاعاً في مستوى الوعي التأميني لدى شريحة من العملاء، دفعهم إلى اختيار التأمين الشامل مع تغطيات أكثر لمواجهة المخاطر المتزايدة، مثل الكوارث الطبيعية أو سرقة المركبة أو الأضرار الناتجة عن ظروف جوية غير متوقعة.

الأسعار

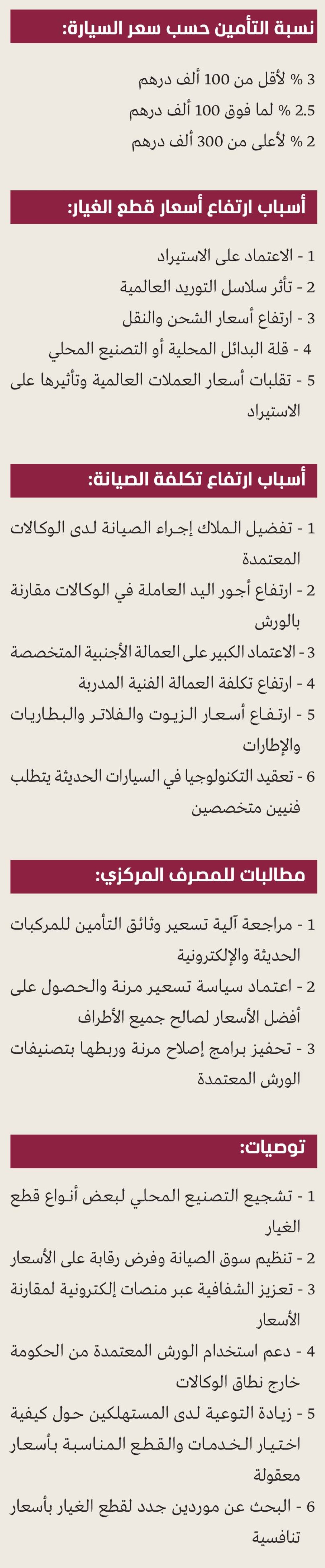

وقال مسؤولو الشركات إن معدل الزيادات السعرية في وثائق التأمين بشكل عام يختلف من شركة لأخرى حسب قدرتها على استيعاب وتقليل التكلفة على أسعارها التنافسية، مشيرين إلى أن أسعار التأمين حالياً لا تزال بعيدة جداً عن السقف المحدد من قبل الهيئات التنظيمية، والذي يصل متوسطه 7 % من قيمة السيارة.

ووفقاً لآلية التسعير المطبقة من الشركات، فأسعار تأمين السيارات تتناسب عكسياً مع قيمة السيارة، فأسعار التأمين للسيارات التي قيمتها أقل من 100 ألف درهم يصل سقفها إلى 3 %، أما المركبات فوق 100 ألف درهم يبلغ متوسط تأمينها

2.5 % من قيمة السيارة، بينما المركبات أعلى من 300 ألف درهم قد يصل السعر التنافسي لوثيقة تأمينها لقرابة 2 % من قيمة السيارة.

كما تتنوع حساب أنماط السيارات وجنسيتها أيضاً، فسعر التأمين الشامل على السيارات الصينية بشكل عام يتباين بشكل واضح وفق السيارات ليبدأ من فوق 1500 درهم، وقد يتخطى 3000 درهم، بينما تتفاوت أسعار التأمين على السيارات الكهربائية، حيث تتراوح بين 2.5 و5 % من قيمة السيارة.

تأثير على المالكين

من الجانب الآخر، توجهت «البيان» إلى مديري شركات السيارات لمعرفة رأيهم في هذا الارتفاع في أسعار وثائق التأمين وأسبابه، حيث أقروا بوجود ارتفاع في أسعار قطع غيار السيارات وتكاليف الصيانة بشكل عام، وأن هذا الارتفاع أثر بشكل مباشر على مالكي المركبات، خاصة بعد انتهاء فترات الضمان أو في حالات الإصلاح خارج الوكالات.

وعدّد مديرو شركات السيارات جملة من الأسباب التي تقف وراء هذا الارتفاع، منها ما هو محلي ومنها ما هو مرتبط بسلاسل التوريد العالمية.

وقالوا إن من بين هذه الأسباب الاعتماد على الاستيراد، حيث إن معظم قطع الغيار مستوردة من الخارج، لا سيما من الدول الآسيوية (مثل اليابان وكوريا والصين)، وأوروبا.

وأشاروا كذلك إلى أن من بين الأسباب الارتفاع الكبير في أسعار الشحن والنقل، حيث شهد العالم زيادة كبيرة في أسعار الشحن البحري والجوي أسهمت بشكل مباشر في ارتفاع أسعار قطع الغيار.

كما أن رسوم الجمارك والتخزين في الموانئ، خاصة خلال فترات ازدحام الطلب، تزيد من التكلفة النهائية، والتي يتحملها المشتري في النهاية.

وأشاروا إلى أسباب أخرى مهمة وهي قلة البدائل المحلية أو التصنيع المحلي، لأن عدم وجود صناعة محلية فعالة لإنتاج قطع الغيار يضعف المنافسة ويجعل السوق تحت رحمة الموردين الخارجيين.

كذلك من بين الأسباب ارتفاع أجور اليد العاملة في الوكالات مقارنة بالورش الخاصة، والاعتماد الكبير على العمالة الأجنبية المتخصصة يؤدي بدوره إلى تباين في الجودة والأسعار.

كما أن تكلفة العمالة الفنية المدربة في الإمارات تعتبر مرتفعة مقارنة بالدول المجاورة.

زيادة أسعار المواد الأساسية

وأشاروا كذلك إلى سبب آخر وهو الارتفاع الكبير في أسعار الزيوت والفلاتر والبطاريات والإطارات، والتي شهدت زيادات ملحوظة وهو ما ينعكس بالتالي على تكلفة الصيانة.

ولفتوا كذلك إلى سبب آخر وهو نمط الاستهلاك الفاخر، حيث إن نسبة كبيرة من السيارات في الإمارات هي سيارات فارهة أو حديثة تتطلب صيانة خاصة وأجزاء غالية الثمن، وبعض هذه السيارات تحتاج أجهزة متخصصة للصيانة لا تتوفر إلا في الوكالات الرسمية وهو ما يرفع تكلفة الصيانة بشكل كبير.

كذلك أرجع مديرو شركات السيارات أسباب الارتفاع إلى تقلبات أسعار العملات العالمية، حيث إن معظم قطع الغيار مستوردة من أوروبا واليابان وكوريا، وتذبذب سعر الدولار واليورو يؤثر بالتالي على تكلفة الاستيراد.

وتطرقوا إلى مسألة تتعلق بتعقيد التكنولوجيا في السيارات الحديثة، (خاصة الكهربائية والهجينة)، والتي تحتاج إلى معدات متطورة وفنيين مدربين، مما يزيد تكلفة الصيانة. كما توجد صعوبة في إصلاح بعض القطع الإلكترونية دون اللجوء للوكالات الرسمية.

وقالت مصادر في شركات سيارات، رفضت ذكر اسمها لـ«البيان»، إن التأمين على السيارات ارتفع خلال العام الماضي بسبب الأمطار بنسبة وصلت 40 %، مشيرين إلى أن حجم سوق التأمين على السيارات في الإمارات خلال العام الماضي بلغ 7 مليارات درهم.

وأضافوا: على سبيل المثال، السيارات التي كنا نقوم بالتأمين عليها بـ 2500 درهم، زاد التأمين عليها العام الماضي إلى 3500 درهم، وفي بعض الأحيان وصلت إلى 4000 درهم حسب شركة التأمين.

كذلك قالت مصادر أخرى إن شركات التأمين ترفض التأمين على السيارات الصينية لسببين رئيسيين من وجهة نظرها: أولاً، كثرة الأعطال والتي تكلف شركات التأمين مبالغ كثيرة ومتعددة، وثانياً عدم توفر قطع الغيار بالقدر الكافي وهو ما يسبب إزعاجاً للعميل، وبالتالي لشركة التأمين.

وأشارت المصادر إلى أن شركة التأمين إذا وافقت على التأمين على السيارة الصينية، فإنها ترفع قيمة وثيقة التأمين إلى الضعف تقريباً، فإذا كانت تأخذ، على سبيل المثال، 3500 درهم تأميناً على شركة يابانية، فإنها تأخذ 6000 درهم على سيارة بنفس الفئة إذا كانت صينية.

وأشارت المصادر إلى أن مشكلة قطع غيار السيارات الصينية تظهر وقت وقوع الحادث، حيث يضطر العميل للانتظار حتى تجهيز القطع المطلوبة من الصين.

واستطردت المصادر قائلة: لكن هذا لا يعني أن كل شركات السيارات الصينية غير مرغوب فيها من قبل شركات التأمين، فعلى سبيل المثال سيارات «شيري» تتوفر قطع الغيار الخاصة بها بكثرة وشركات التأمين تعلم ذلك ولا تمانع في التأمين عليها، بل وتعطي أسعاراً تفضيلية.

وأضافت المصادر: كذلك هناك شركات تأمين لا تقبل التأمين على بعض السيارات الأوروبية إذا رأت أن إعادة بيع هذه السيارة عند حدوث حوادث لها لأنها تفقد كثيراً من قيمتها عند إعادة البيع.

وأوضحوا أيضاً أن شركات التأمين تقوم كذلك برفع وثائق التأمين على شركات التأجير وكذلك شركات الليموزين، حيث تطثر أعطالها بسبب القيادة بها لمسافات كبيرة جداً مما يزيد معه احتمالات حدوث أعطال.

زيادة مضاعفة

وقالت مصادر إن هناك سيارات ارتفع تأمينها بشكل كبير مثل بعض طرازات الـ(فان) والتي كان تأمينها العام الماضي 5000 درهم، إلا أنه ارتفع العام الجاري إلى 11 ألف درهم في بعض الشركات.

وأضافت المصادر: كذلك سببت الأمطار العام الماضي ارتفاعاً كبيراً في أسعار وثائق التأمين، فمثلاً طراز «سيتروين سي 5» كانت وثيقة التأمين لها قبل أمطار العام الماضي 3200 درهم أما الآن فتخطت 5000 درهم وربما أكثر في بعض شركات التأمين.

وأشارت كذلك إلى اختلاف كبير بين شركات التأمين في أسعار الوثائق، فشركات التأمين الكبرى تقوم بالتأمين بأسعار عالية جداً.

عوامل متعددة

وقال هشام الصحن، مدير عام «إنتر إيميرتس موتورز»، رداً على سؤال لـ«البيان»، حول وجود شكاوى كثيرة من ارتفاع أسعار وثائق التأمين والتي تعود بالدرجة الأولى إلى ارتفاع أسعار قطع غيار السيارات: «صحيح أن ارتفاع أسعار وثائق التأمين يعكس جزئياً الزيادة في تكلفة قطع الغيار، لكن هناك عوامل متعددة تؤثر في تسعير التأمين، منها تكرار الحوادث، تكلفة الإصلاح، وتوفر القطع.

ونحن نعمل بشكل دائم مع وكلائنا والمصنّعين على ضبط تكاليف ما بعد البيع وتحسين الكفاءة التشغيلية لتقليل تأثير ذلك على المستهلك النهائي ونقوم بمراجعة تكاليف التشغيل مع المنافسين وخصوصاً الياباني والكوري».

وحول أسباب ارتفاع أسعار قطع الغيار، قال: تعود إلى عدة عوامل: اضطرابات سلاسل التوريد العالمية بسبب الجائحة، والحروب التجارية.

وارتفاع أسعار المواد الخام والنقل الدولي، واعتماد بعض العلامات على الاستيراد الكامل دون تصنيع محلي.

لكن من جانبنا، نسعى إلى توقيع اتفاقيات استراتيجية مع المصنعين لتأمين أسعار منافسة ورفع مستويات التوطين في الخدمات اللوجستية والتخزين وقمنا فعلاً بتأمين مخزون استراتيجي لمنتجاتنا بالمنطقة الصناعية في دبي علي مساحة 3000 متر مربع، بالإضافة إلى المخزن الاستراتيجي للشركه الأم في جبل علي لخدمة دول الخليج.

وحول الارتفاع الكبير في تكلفة صيانة السيارات الكهربائية، وهو ما يرفع بالتالي أسعار وثائق التأمين، قال: صيانة السيارات الكهربائية تختلف بطبيعتها عن السيارات التقليدية، وقد تتطلب تجهيزات وخبرات خاصة.

لكننا نرى أن التكاليف ستنخفض تدريجياً مع: نمو عدد المركبات الكهربائية مما يزيد من اقتصادية الحجم التشغيلي، وتوطين مراكز الخدمة وتدريب الكوادر الفنية المتخصصة، وتحسين البنية التحتية للتشخيص والصيانة من قبل الوكلاء.

ونحن كقطاع نسعى لتقديم برامج صيانة شاملة بأسعار تنافسية، لتقليل الضغط على وثائق التأمين.

مطالب

وحول وجود مطالب من شركات السيارات للمصرف المركزي لحل هذه المشكلة، قال: نعم، هناك تنسيق مستمر بين وكلاء السيارات والجهات المسؤولة عن التأمين من خلال ورش عمل ولجان مشتركة، وتركز المطالب على: مراجعة آلية تسعير وثائق التأمين للمركبات الحديثة والإلكترونية.

ومناقشه واعتماد سياسة تسعير مرنة والحصول علي أفضل أسعار من المصنع لمصلحة جميع الأطراف.

وتحفيز برامج إصلاح مرنة وربطها بتصنيفات الورش المعتمدة.

وفيما يتعلق بوجود مشكلات تواجه الشركات الصينية في الإمارات، قال: الشركات الصينية تواجه بعض التحديات، لكنها تحقق نمواً سريعاً وتواجداً متزايداً في السوق الإماراتي.

من أبرز التحديات: الصورة النمطية القديمة المرتبطة بالجودة، والتي تغيرت بشكل كبير في السنوات الأخيرة.

وزيادة المعروض وتوفر قطع الغيار أو الكوادر المدربة في بعض المناطق. والتمييز التسويقي مقابل علامات تجارية أقدم.

لكننا نعمل مع الشركاء في الصين على تطوير مراكز الخدمة، وتوسيع الشبكة، وزيادة الحملات التوعوية لتعزيز الثقة بالمنتج الصيني وتوفير كوادر مدربه علي أعلى مستوى، كذلك التواجد في جميع أنحاء الإمارات لنكون دائماَ بالقرب من العميل لزيادة الثقة والإحساس بالطمأنينة لوجودنا دائماً بجانب العميل أو شركة التأمين.

كوارث طبيعية

من جانبها، رأت شركة «شانجان» الصينية أن هناك ارتفاعاً بالفعل في أسعار وثائق التأمين، لكن السبب الرئيس في الارتفاع الكبير هو العام الماضي.

وقالت: بعد فيضانات العام الماضي، ارتفعت أقساط التأمين بهدف تغطية الكوارث الطبيعية. وقد رفعت شركات التأمين أسعارها بشكل كبير لضمان التغطية في حال وقوع مثل هذه الحوادث.

أما عن سبب ارتفاع أسعار قطع الغيار، قالت الشركة: يتم استيراد جميع قطع الغيار الأصلية من بلد التصنيع، مما يُضاف إليه الرسوم التالية، مما يؤدي إلى زيادة السعر: الرسوم الجمركية من كلا البلدين، ورسوم الشحن، ورسوم النقل المحلي، ورسوم ضريبة القيمة المضافة.

وفيما يخص تكلفة صيانة السيارات الكهربائية، مما يرفع بدوره تكلفة بوالص التأمين، وكيف يُمكن حل هذه المشكلة، قالت الشركة: تعد البطاريات المستخدمة في هذه المركبات الكهربائية أغلى أجزاء هذه المركبات، وهناك احتمال كبير لتلفها في الحوادث. ونظراً لذلك، تزيد شركات التأمين من أسعار بوالص التأمين. فإذا قدّمت شركة تصنيع المركبات أو البطاريات بعض الدعم لخفض تكلفة استبدال هذه البطارية، فقد تنخفض أقساط التأمين.

نقاش متزايد

من جانبه، قال ديريك دو، المدير الإقليمي لمجموعة «زيكر» منطقة الشرق الأوسط وأفريقيا: في ظل النقاش المتزايد حول أسعار التأمين والعوامل المرتبطة بها في سوق الإمارات، نرى أن تسعير وثائق التأمين يتأثر بعدة عوامل مترابطة، من ضمنها تكاليف الصيانة وقطع الغيار، إلى جانب عوامل أخرى مثل حجم المطالبات، وتغيرات السوق، والمتغيرات التنظيمية.

والقراءة الدقيقة لهذه الظاهرة تتطلب فهماً شاملاً لمنظومة التأمين ككل، بما في ذلك التحديات التي تواجهها الشركات العاملة في هذا القطاع والضغوط الاقتصادية الأوسع.

وحول أسباب ارتفاع أسعار قطع الغيار، قال: أسعار قطع الغيار تتأثر بعدة اعتبارات، منها التكاليف العالمية للمواد الخام، ومصاريف الشحن، والتغيرات في سلاسل التوريد، بالإضافة إلى طبيعة التكنولوجيا المستخدمة في المركبات الحديثة.

فالانتقال نحو السيارات الذكية أو الكهربائية قد يؤدي إلى اختلافات واضحة في نوعية وأسعار بعض المكوّنات مقارنة بالمركبات التقليدية.

وتابع: أما بخصوص تكلفة صيانة السيارات الكهربائية وتأثيرها على التأمين، فإن السيارات الكهربائية تمثل توجهاً تقنياً متقدماً، إلا أن طبيعة أنظمتها الخاصة قد تستلزم تقنيات صيانة مختلفة عن تلك المستخدمة في السيارات التقليدية».

وقال: «إن هذا النوع من المركبات يفرض تحديات جديدة على مختلف أطراف القطاع، بما في ذلك مزوّدي الخدمات وشركات التأمين، ما قد ينعكس على تكاليف الإصلاح وبالتالي على وثائق التأمين».

وحول وجود تواصل مع هيئة التأمين في الإمارات لضبط الأسعار، قال: هناك تواصل مفتوح بين مختلف الجهات المعنية في السوق، من ضمنها الجهات التنظيمية، قطاع السيارات، وشركات التأمين.

كما أن هناك تبادلاً لوجهات النظر والآراء حول آليات التسعير أو تحديات السوق، وهو يعد أمراً طبيعياً في إطار السعي لتحقيق توازن بين حماية مصالح المستهلك وتطور القطاع.

من جهته، قال أوسكار ريفولي، الرئيس التنفيذي لشركة «الغرير للسيارات»: لطالما ارتبطت المركبات الصينية بانطباع شائع مفاده أنها تفتقر إلى خدمات ما بعد البيع أو توفر قطع الغيار بشكل موثوق.

وأضاف: يعود هذا التصور إلى سنوات مضت عندما كانت بعض العلامات التجارية تُستورد من قبل موزعين غير رسميين لم يوفروا أي دعم يُذكر. إلا أن الوضع اليوم مختلف تماماً.

ففي الغرير للسيارات، استثمرنا في بنية تحتية متكاملة تشمل مستودعات لقطع الغيار منتشرة في مختلف أنحاء دولة الإمارات، مدعومة أيضًا بمركز التوزيع الإقليمي التابع للشركة المُصنّعة في جبل علي، والذي يزوّد منطقة الخليج بأكملها.

ويتيح لنا هذا النظام الاستجابة السريعة لاحتياجات العملاء وتفادي أي تأخير غير ضروري.

ويأتي ذلك في إطار استراتيجية أوسع لا نقبل فيها بأي تنازلات على صعيد المرافق أو الخدمة أو التدريب. هدفنا هو ضمان تجربة ملكية راقية تبدأ من لحظة دخول العميل إلى صالة العرض وتستمر طويلاً بعد إتمام عملية الشراء.

ظاهرة عالمية

وقال محمد قاسم، مدير التجزئة في «بي واي دي الإمارات»، إننا في «الفطيم» في موقع فريد لمعالجة المخاوف المتعلقة بتوفر قطع الغيار وأسعارها؛ حيث نمتلك شركة تأمين خاصة بنا، وأسعارنا متوافقة مع العلامات التجارية الأخرى للمجموعة، كما يحافظ مركز توزيع قطع الغيار المركزي لدينا في دبي على توفر يزيد عن 99 % لقطع الغيار سريعة الحركة، خاصة تلك المتعلقة بالاصطدامات، مما يقلل من وقت التوقف عن العمل ويضمن أوقات تسليم أسرع.

وحول أسباب ارتفاع أسعار قطع الغيار، قال: الارتفاع ظاهرة عالمية ناتجة عن تضافر عدة عوامل اقتصادية ولوجستية.

من وجهة نظرنا يمكن هذا الارتفاع في: اضطرابات سلاسل الإمداد العالمية، حيث شهدنا خلال السنوات الأخيرة تحديات كبيرة في سلاسل الإمداد، من نقص في المواد الخام إلى ارتفاع تكاليف الشحن والتأخير في التسليم، مما يرفع تكلفة الإنتاج والتوزيع لقطع الغيار.

كذلك يرجع إلى ارتفاع تكاليف المواد الخام والطاقة: فأسعار المعادن والبوليمرات وأشباه الموصلات، بالإضافة إلى تكاليف الطاقة اللازمة للتصنيع والنقل، كلها ارتفعت بشكل ملحوظ، مما يزيد من التكلفة النهائية لقطع الغيار.

أيضاً تعود إلى التضخم العالمي: حيث يؤثر التضخم على جميع جوانب الاقتصاد، بما في ذلك تكاليف الأجور والتشغيل، مما ينعكس على أسعار المنتجات النهائية.

كذلك هناك التقنيات المتقدمة في السيارات الحديثة: فالسيارات اليوم، بما فيها الكهربائية، تعتمد على تقنيات ومكونات إلكترونية أكثر تعقيداً وتطوراً. هذه المكونات، وإن كانت تزيد من كفاءة وسلامة السيارة، إلا أن تكلفة إنتاجها وصيانتها قد تكون أعلى. ويرجع الارتفاع أيضاً إلى تقلبات أسعار الصرف.

وحول ارتفاع تكلفة صيانة السيارات الكهربائية وهو ما يرفع بالتالي أسعار وثائق التامين، قال: هذا تصور شائع، لكن الحقيقة هي أن تكلفة الصيانة الدورية للسيارات الكهربائية أقل بكثير من سيارات البنزين.

يعود ذلك إلى: عدد أقل من الأجزاء المتحركة حيث لا يوجد محرك احتراق داخلي معقد، مما يقلل الحاجة للصيانة، وغياب الحاجة لتغيير الزيوت والسوائل المتعددة، ونظام الكبح المتجدد والذي يطيل عمر الفرامل.

فأي تصور لارتفاع التكلفة قد ينبع من تكلفة إصلاحات الحوادث أو استبدال البطارية (وهو أمر نادر).

وحول وجود مطالب من شركات السيارات لهيئة التأمين داخل المصرف المركزي، قال: نعم، بالتأكيد.

هناك حوار وتعاون مستمر بين شركات السيارات وبين هيئة وشركات التأمين في الإمارات.

وتتركز نقاط الحوار والتعاون الرئيسية حول: توفير بيانات دقيقة وشفافة لشركات التأمين حول تكاليف الصيانة الحقيقية ومعدلات الحوادث للسيارات الحديثة، وخاصة الكهربائية.

والتمييز بين أنواع السيارات، وهنا ندعو شركات التأمين لأخذ الفروقات الجوهرية في تكاليف الصيانة بين السيارات الكهربائية (الأقل صيانة) وسيارات البنزين بعين الاعتبار.

أيضا نناقش تطوير منتجات تأمينية مخصصة تتناسب بشكل أفضل مع خصائص السيارات الكهربائية، وتسهيل إجراءات الإصلاح وتقدير الأضرار لضمان تقديرات واقعية وعادلة، ودعم الاستثمار في البنية التحتية للإصلاح لضمان وجود مراكز إصلاح متخصصة للسيارات الكهربائية.

وفي الختام، أوصى مديرو شركات السيارات في الإمارات بعدد من التوصيات التي تساعد على خفض أسعار قطع الغيار وخفض تكلفة الصيانة، والتي بدورها ستؤدي إلى خفض أسعار وثائق التأمين على السيارات، ومنها: تشجيع التصنيع المحلي لبعض أنواع قطع الغيار، وتنظيم سوق الصيانة وفرض رقابة على الأسعار، وتعزيز الشفافية عبر منصات إلكترونية لمقارنة الأسعار، ودعم استخدام الورش المعتمدة من الحكومة خارج نطاق الوكالات، وزيادة التوعية لدى المستهلكين حول كيفية اختيار الخدمات والقطع المناسبة بأسعار معقولة، والبحث عن موردين بدلين لقطع الغيار بأسعار تنافسية.