أفادت شهادات صادرة عن وكالات تصنيف عالمية ومؤسسات مالية مرموقة دولية أن توجيهات صاحب السمو الشيخ محمد بن راشد آل مكتوم نائب رئيس الدولة رئيس مجلس الوزراء حاكم دبي ( رعاه الله ) بتعزيز مكانة دبي كعاصمة للاقتصاد الإسلامي، من شأنها أن تقوي إمكانياتها وقدرتها على لعب دور قيادي عالمي في تطوير صناعة التمويل الإسلامي وأدوات التمويل الإسلامية.

ووجهت هذه الشهادات الانتباه إلى الأهمية القصوى لمواصلة إمارة دبي خطاها نحو تطوير بنية تحتية داعمة لإصدارات الصكوك على نحو يحيلها إلى منصة جاذبة لإصدارات صكوك الشركات والحكومات على صعيد منطقة الشرق الأوسط، ويجعلها في موقع جيد للعب دور قيادي عالمي في تطوير صناعة التمويل الإسلامي وأدوات التمويل الإسلامية.

وثمنت مؤسسة «إستاندارد آند بورز » توجيهات صاحب السمو الشيخ محمد بن راشد بأنها تهدف إلى جعل التمويل الإسلامي قطاعا رئيسياً ومحورياً ضمن البنيان الاقتصادي لإمارة دبي والذي بإمكانه أن يشكل بعدا مهما جديداً لتطور هيكلها الاقتصادي وبرنامجها للتنويع الاقتصادي.

مشيرة إلى أن هذه التوجيهات تضع دبي في موقع جيد للعب دور قيادي عالمي في تطوير صناعة التمويل الإسلامي وأدوات التمويل الإسلامية، وعلى المنوال ذاته، قيمت مؤسسة فرانكلين تمبلتون للاستثمار (الشرق الأوسط) أنه بإمكان دولة الإمارات بشكل عام وإمارة دبي خصوصا أن تعزز مكانتها بوصفها مركزا عالميا للتمويل الإسلامي، وذلك في حالة مواصلة أسواقها المالية النمو بوتائر متسارعة .

وفي المقابل، قيم خبراء بأن إطلاع دبي بدور عالمي في صناعة الصكوك الإسلامية يستلزم منها المضي قدما نحو إرساء بنية تحتية داعمة تشتمل على العديد من العناصر والمقومات المعززة ، منها، الاعتراف بعقود التمويل الإسلامي في القانون المدني، وتقنين قانون البنوك والمؤسسات المالية الإسلامية ، وضع قواعد شاملة تخضع لها كافة البنوك في منح تراخيص البنوك والمؤسسات المالية الإسلامية.

كما أوصوا بحوكمة الهيئات الشرعية العاملة لدى البنوك والمؤسسات المالية الإسلامية من خلال وضع ضوابط حوكمة خاصة ، فضلا عن حوكمة المؤسسات المتصلة بإصدار الصكوك كالهيئة ذات الغرض الخاص التي تقوم بشراء الموجودات، وإصدار وتوزيع الصكوك، والتي تمثل في النهاية مصالح حملة الصكوك.

جاءت الشهادة الأولى من مؤسسة «إستاندارد آند بورز» الوكالة الرائدة في مجال التصنيف الائتماني في سياق الحديث الخاص الذي أدلى به محللها الائتماني بول هنري بريفوست ل « البيان الاقتصادي » بشأن دور دبي القيادي العالمي في تطوير صناعة التمويل الإسلامي وأدوات التمويل الإسلامية، .

وتضمنت الشهادة تقييما لمحتوى مبادرة دبي لتبوؤ مكانة عاصمة الاقتصاد الإسلامي بقوله تهدف المبادرة إلى جعل التمويل الإسلامي قطاعا رئيسياً ومحورياً ضمن البنيان الاقتصادي لإمارة دبي والذى بإمكانه أن يشكل بعدا مهما جديداً لتطور هيكلها الاقتصادي وبرنامجها للتنويع الاقتصادي.

وأستطرد بول هنري في شهادته بقوله : نظراً لكون إمارة دبي تعد بمثابة مركز أعمال منطقة تتميز بتسارع معدل نمو سكانها المسلمين وازدهار بيئات الاقتصاد الكلي وتزايد حجم المشروعات الضخمة التي تحتاج إلى تمويل.

فإن هذا من شأنه أن يجعلها في موقع جيد للعب دور قيادي عالمي في تطوير صناعة التمويل الإسلامي وأدوات التمويل الإسلامية، ويعد تضمن المبادرة خطة تتعلق بتأسيس كيان يناط به مسؤولية تنظيم المنتجات المتوافقة مع الشريعة الإسلامية بمثابة إقرار بالأهمية الحيوية لمسألة تأسيس بيئة تنظيمية جاذبة للمستثمرين في منتجات التمويل الإسلامي لكي يشاركوا في السوق، وهذا من شأنه أن يمثل أحد المفاتيح الرئيسية بالنسبة لإمارة دبي لكي تجذب اهتمام اللاعبين في مجال التمويل الإسلامي.

وتناول بول هنري في شهادته قطاع الصكوك بوصفه أحد مجالات التمويل المرشحة للمزيد من النمو والازدهار بقوله : نحن نعتقد أن مستقبل التمويل الإسلامي سوف يتمحور حول منطقتي آسيا ومجلس التعاون الخليجي اللتين تعتبران محركا للنمو الاقتصادي لعقود عديدة قادمة، ولدى المنطقتين احتياجات ضخمة لتطوير البنى التحتية، وفي رأينا أن قطاع الصكوك يناسب بشكل جيد مبادئ الشريعة الإسلامية بالنظر إلى أن تمويل البنية التحتية يركز بشكل أساسي على الأصول، أكثر من ذلك، وخلق ثقافة استثمارية في أصول البنى التحتية داخل كل منطقة من المنطقتين من شأنه أن يدعم صفقات الصكوك العابرة للحدود.

وواصل شهادته بقوله : نحن نعتقد أنه بإمكان أدوات التمويل الإسلامية كالصكوك على وجه الخصوص أن تلعب دورا محوريا في تمويل مشروعات البنية التحتية الضخمة في المنطقة، كما يمكن أن يساعد تطور دبي كمركز للتمويل الإسلامي في خلق مناخ أكثر دعما لزيادة نمو وعمق سوق التمويل الإسلامي على الصعيدين الإقليمي والمحلي

وتوقع بول هنري أن تتجه إمارة دبي نحو جلب المزيد من التطور لبنيتها التحتية وتوفير الدعم الضروري لنمو التمويل الإسلامي بقوله : سوف نشهد اتجاه الخبرات التي تمتلكها إمارة دبي في هذا المجال نحو المزيد من التوسع والتعمق، حيث تتمثل أحدى مجالات الخبرة المطلوبة لتطوير سوق التمويل الإسلامي في امتلاك القدرة على فهم وتقييم المخاطر المرتبطة بهذا النمط من الأعمال، ونحن نعتقد أنه يمكن أن تساعد الآراء ووجهات النظر المستقلة والموضوعية الصادرة عن مؤسسة استاندارد آند بورز الوكالة الرائدة في مجال التصنيف الائتماني في دعم تطور صناعة التمويل الإسلامي مع اتجاهها نحو المزيد من النمو والتطور.

ولم ترد في شهادة محلل الائتمان بمؤسسة «إستاندارد آند بورز» حيثيات ومسوغات ترشيح إمارة دبي للقيام بدور قيادي عالمي في تطوير الأدوات المالية الإسلامية، بيد أن تقرير صدر عن المؤسسة ذاتها وحصلت « البيان الاقتصادي » على نسخة منه ، أورد اتجاهات واعتبارات وثيقة الصلة بالتطورات التي يشهدها سوق إصدارات الصكوك والتي تبين بجلاء الكثير من الفجوات المتعين ملؤها بما يساعد على تطور هذا السوق ، وهو ما يستلزم اطلاع دبي بدور قيادي عالمي في خلق منصة عالمية قادرة على مواكبة المستجدات في صناعة التمويل الإسلامي ، وتتمثل تلك الاعتبارات الموضوعة تبعا لما جاء في التقرير على النحو التالي :

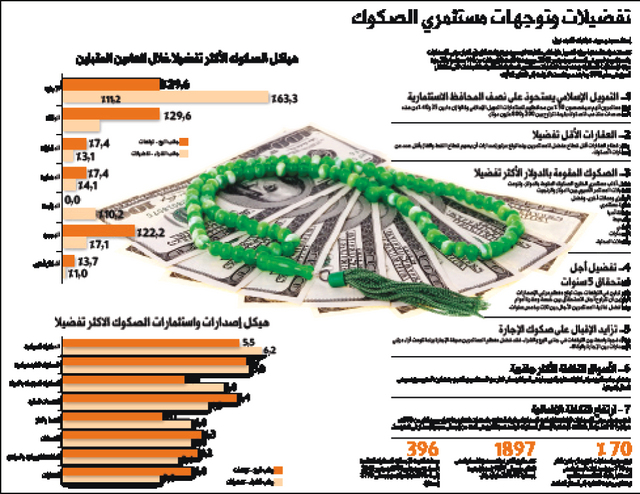

1 - تزايد الاعتماد على إصدارات الصكوك في التمويل : تعتمد جهات الإصدار من الشركات ومنفذي مشروعات البنى التحتية على إصدارات الصكوك كمصدر مهم للتمويل، وسجلت إصدارات الصكوك في دول مجلس التعاون الخليجي مستوى قياسي خلال العام 2012 مدعومة بتطورات إيجابية تشهدها الأوضاع الاقتصادية الإقليمية بما واكب ذلك من تطور للأسواق المالية في هذه الدول، فعلى مدار العام 2012، تراجعت بشكل كبير العائدات في أسواق إصدارات الصكوك والسندات على حد سواء بسبب ما يتوافر لدى النظام المالي الخليجي من سيولة قوية، وتزايد قوة شهية المستثمرين على الاستثمار في أدوات الديون.

واتباع سياسات نقدية تتصف بالتأقلمية حول العالم، ومع اتساع نطاق النفاذ إلى الأسواق المالية، كان من الممكن إعادة التمويل الناجح لإصدارات العديد من الشركات التي حان أجل استحقاقها من خلال الاستفادة من سوق الصكوك، ونحن نتوقع اتجاه قطاع تمويل المشروعات بما في ذلك مشاريع النقل والعقارات نحو الاعتماد بشكل متزايد على إصدارات الصكوك لتمويل الصفقات، وبشكل عام أدي ارتفاع أسعار النفط إلى قيام اقتصاديي قسم خدمات التقييم في مؤسسة «إستاندارد آند بورز» بتعديل توقعات النمو لدول مجلس التعاون الخليجي لعام 2012 من 4% إلى 5%.

وهو ما يقود إلى خلق بيئة مواتية لنمو الائتمان خاصة لدى الدول الخليجية المصدرة للنفط، ومع ذلك، تنطوي الأشهر المقبلة على تحديات ماثلة ناتجة عن استمرار الظروف والأوضاع الاقتصادية العالمية الصعبة والتوترات السياسية الإقليمية المرتبطة بما يعرف باسم «الربيع العربي».

2 ـ استقرار التصنيفات الائتمانية العالية لدول الخليج : تحوز دول مجلس التعاون الخليجي على تقييمات ائتمانية سيادية عالية مقارنة بنظرائها على مستوى العالم وتتراوح بين «إيه إيه» إلى «بي بي بي» وظلت هذه التقييمات مستقرة على مدار العام 2012 رغم أحداث الربيع العربي التي قادت في حالات عديدة إلى تغييرات في التصنيفات الائتمانية لعديد من دول الشرق الأوسط ونحن نتوقع أن تبقى هذه التقييمات الائتمانية لدول مجلس التعاون الخليجي مسقرة على مدى السنوات القليلة المقبلة واستمرت الموازين الخارجية والنمو الاقتصادي والمالية العامة في الاستفادة من الاحتياطيات الهيدروكربونية لدول مجلس التعاون الخليجي رغم تفاوت معدلات توزيعها .

فيما بين هذه الدول وبالتالي فأن تدفقات رؤوس الأموال على هذه الدول تعزز قوة الإنفاق الحكومي على مشروعات البنية التحتية الضخمة في دول مجلس التعاون الخليجي، فعلي سبيل المثال، يتجه الوضع الاقتصادي في إمارة دبي نحو المزيد من التألق والصعود بالرغم من عدم امتلاكها احتياطيات ضخمة من الوقود الأحفوري، فهي تمتلك اقتصادا هو الأكثر تنوعا مقارنة بالدول المجاورة لها في منطقة مجلس التعاون الخليجي، مع التطور البالغ لقطاعات الضيافة والتجارة والنقل والخدمات اللوجستية .

وهو وضع من شأنه أن يمكنها من الاستفادة ليس فقط من الطلب العالمي ولكن كذلك من ارتفاع الدخول في اقتصاديات الدول المجاورة لها.وتؤدي مستويات السيولة الجيدة في النظام المالي لدول مجلس التعاون الخليجي وقوة انفتاح شهية المستثمرين على أدوات الدين واتباع سياسات نقدية تلائمية، تؤدي هذه العوامل مجتمعة إلى تراجع أسعار الفائدة الحقيقية، وهو ما ينعكس على عائدات الصكوك والسندات على نحو يؤدي إلى تراجعها بوتيرة سريعة.

3 ــ تزايد الاحتياجات التمويلية لمشروعات البنية التحتية الخليجية : تشير التقديرات إلى أن إجمالي قيمة المشروعات المخطط لها أو قيد التنفيذ حتى سبتمبر 2012 تبلغ 1.9 تريليون دولار، وذلك بحسب تقييمات مجلة ميد، وتشير مصادر متعددة إلى استحواذ المملكة السعودية والإمارات على حصة من هذه المشروعات بقيمة تتراوح بين 1.2 و1.4 تريليون دولار، ونحن نتوقع أن تصل قيمة المشروعات قيد التنفيذ والتخطيط لدى دولة قطر إلى 125 مليار دولار خلال الفترة 2011 2016.

4 ــ تراجع التمويل الطويل الأجل للمؤسسات المالية الاوروبية: المتوقع أن تحل أسواق المال والصكوك والسندات محل البنوك الأوروبية التي سوف تتراجع مشاركتها في تقديم التمويل الطويل الأجل للمشروعات. والمتوقع أن تنظر حكومات دول مجلس التعاون الخليجي بشكل متزايد إلى القطاع الخاص لتمويل المشروعات واستخدام أسلوب المشاركة بين القطاعين العام والخاص لا في قطاعات النقل والعقارات.

جاءت الشهادة الثانية من مؤسسة فرانكلين تمبلتون للاستثمار (الشرق الأوسط) على لسان محي الدين قرنفل مدير الاستثمار في الصكوك العالمية وأدوات الدخل الثابت ، فلدى سؤاله عن ماهية الخبرات والمعارف التي من المتعين أن تعمل دبي على تطويرها من أجل أن تعزز مكانتها كعاصمة للتمويل الإسلامي ، رد قائلا بالحرف الواحد : بالتأكيد بإمكان دولة الإمارات بشكل عام وإمارة دبي خصوصا أن تعزز مكانتها بوصفها مركزا عالميا للتمويل الإسلامي.

وذلك في حالة مواصلة أسواقها المالية النمو بوتائر متسارعة، وتعاظم مشاركة الهيئات التنظيمية الاتحادية والمؤسسات الدولية، وبالفعل، تقوم دول مجلس التعاون الخليجي بإصدار ثلث إجمالي حجم إصدارات الصكوك على مستوى العالم، وتستحوذ على ما يزيد على 60% من إصدارات الصكوك الدولية.

وأستطرد في شهادته بقوله : على الرغم من الإسهام الإيجابي لإصدارات الصكوك الصادرة عن حكومة دبي والشركات التابعة لها ، فأنه من المستوجب على صناع السياسة التعاطي مع مسألة تطوير الأسواق المالية والتقليدية من خلال منهجية متكاملة وشاملة.

كما أنه من المتعين عليهم بذل المزيد من الجهود لتطوير الخدمات المالية غير المصرفية، وأسواق الصكوك والدين المحلي، ونحن نتطلع على وجه الخصوص إلى برنامج ضخم للإصدارات بالعملة المحلية، يرافقه دعم تشريعي ملموس لصناديق التقاعد وصناعات إدارة الأصول والإصدارات.

وأورد محي الدين قرنفل في شهادته مسوغات وحيثيات ترشيحه لدبي كمركز عالمي للتمويل الإسلامي من واقع رؤيته لاتجاهات أسواق الدين الإقليمية ، وهي تتمثل في التالي :

-1 حيوية الاقتصاد الخليجي: تمتعت اقتصادات عددٍ من الدول الأعضاء في مجلس التعاون الخليجي بكثير من أوجه التعافي والقوة، ما يعكس الديناميكيات المختلفة بين مصدري النفط ومستورديه في منطقة الشرق الأوسط وشمال إفريقيا، وظل النمو في المملكة العربية السعودية قوياً، ووصل معدل نمو الناتج المحلي في الربع الثالث من العام 2012 إلى 5.9% سنوياً.

وأشارت أرقام مؤشر مدراء المشتريات (PMI) إلى مزيد من التحسن في ظروف قطاعات الأعمال غير المنتجة للنفط خلال الربع الأخير، مع استمرار الحكومة في معدل إنفاقها الضخم. وفي الإمارات العربية المتحدة، بلغ نمو إجمالي الناتج المحلي 4.5% .

وهو معدل يفوق كثيراً توقعات مؤسسات عديدة مثل صندوق النقد الدولي، كما بدأت مخصصات الديون المتعثرة لدى البنوك الإماراتية في الانخفاض. وعلى أي حال، تتمتع الحكومات الخليجية بسجل ناجح في التدخل لدعم البنوك وكبار اللاعبين الاقتصاديين، ولديها القدرات المالية اللازمة لتخفيف تداعيات الصدمات المالية والسياسية.

2 ـ ديناميكية أسواق الدين الخليجية : تظل ديناميكيات أسواق الدين في بلدان الخليج من بين الديناميكيات الأقوى في العالم، ويمكن لأسعار النفط والغاز المرتفعة أن تدعم اتخاذ بلدان الخليج سياسات مالية توسعية وتمتعها بنمو اقتصادي. ويتراجع الخطر من التعرض لمديونيات من جانب البنوك والكيانات المرتبطة بالحكومة، بينما نجد أن السيولة في مستويات طيبة، ولا تزال تتحسن.

.3 - تعاظم التوجه نحو الاستثمار في ديون الأسواق النامية :مع بقاء معدلات الفائدة على السندات في أسواق الدول المتقدمة مثل الولايات المتحدة والمملكة المتحدة وألمانيا في مستويات منخفضة، واصل المستثمرون تخصيص نسب أكبر من أصولهم للاستثمار في ديون الأسواق النامية، وذلك خلال الربع الأخير من العام 2012.

واستمر تضاؤل فروق الأسعار بين العرض والطلب على سندات الأسواق النامية مقارنة بسندات الخزينة الأميركية، لتنخفض معها تكاليف التمويل لسندات الحكومات والشركات في الأسواق النامية. ويأتي الأداء القوي لديون الأسواق النامية بالرغم من القلاقل المستمرة في الشرق الأوسط، ورغم التباطؤ الذي تشهده عدة دول آسيوية ولاتينية.

من جانبه ، قال الدكتور سيد فاروق رئيس أسواق المال الإسلامية العالمية في مؤسسة تومسون رويترز أن سوق الصكوك يشهد نموا كبيرا ، حيث إنها خرجت أخيرا من الحيز الضيق لتصبح أداة فريدة في السوق وتدخل حقبة جديدة كبديل عالمي للسندات التقليدية.

لكن بعيدا عن النظرة الوردية تواجه سوق الصكوك تحديات قد تبطيء وتيرة نموها أو تسد آفاق النمو تماما. وهناك قصور في مجالات كصيغ الصكوك والوثائق الخاصة بها وحقوق المستثمرين والشفافية والسيولة بالسوق الثانوية نتيجة نقص عدد صناع السوق الجادين وعدم وجود بنك إسلامي كبير (ميجا بنك)».

وأضاف بقوله : كان عام 2012 عام الصكوك بامتياز إذ شهد إصدارات تزيد قيمتها عن 121 مليار دولار.

وتباينت الأسعار في سوق الصكوك عنها في أسواق السندات التقليدية. لكن عنصري الطلب والعرض يشيران إلى أن الإصدارات ستنمو بمعدلات أعلى من ذلك إلى 292 مليار دولار بحلول 2016».

حوكمة مؤسسات إصدار الصكوك والهيئات الشرعية

دعا خبراء إلى الاهتمام بحوكمة الهيئات ذات الغرض الخاص التي تقوم بشراء الموجودات، وإصدار وتوزيع الصكوك، والتي تمثل في النهاية مصالح حملة الصكوك. ح

يث إنه من المعتاد أن تكون هذه الهيئات مملوكة لمنشئ الموجودات، والمنتفع بحصيلة الصكوك فيه، مما يؤدي إلى تضارب المصالح، وأنه قد يكون من الأفضل، أن يتملك حملة الصكوك حصصا على المشاع في الهيئة الخاصة بنسبة ما يحمله كل منهم من الصكوك. ومن الممكن أن ينضم إليهم منشئ الموجودات كشريك بما يحمله من الصكوك.

وأوصي الخبراء كذلك بحوكمة الهيئات الشرعية العاملة لدى البنوك والمؤسسات المالية الإسلامية من خلال وضع ضوابط حوكمة خاصة، وأرجعوا الأسباب الداعية إلى حوكمة الهيئات الشرعية إلى الاعتبارات التالية : أولا، أنه يشيع بين بعض المسلمين أن إصدار الفتوى لا يتطلب مؤهلات بعينها، وإنما يمكن أن يقوم به كل من تبدو عليه علامات التعلم. ثانيا، أن علامات العلم بالشريعة بين عامة المسلمين يتصل معظمها بالمظهر، مثل نوع الملبس، وطول وبياض اللحية، وغير ذلك من المظاهر.

ثالثا، أن ما تعارف عليه العلماء من معايير للتمييز بين العالم والجاهل في فروع المعرفة يستحيل تجاهله تماما عندما يتصل الموضوع بالقضايا الشرعية، بل إن البعض من غير المتخصصين يدفعون بأنه لا حاجة لعالم الشريعة أن يحصل على الدكتوراه، لأن مؤسسي المذاهب الكبار (رحمهم الله جميعاً) لم يكن لديهم تلك الشهادة، ولم يمنعهم ذلك من التصدي للفتوى. رابعا، أن الذين يقومون باختيار أعضاء الهيئات الشرعية، ينتقونهم أحيانا على أساس السهولة والمرونة في إصدار الأحكام، لكي لا تكون الهيئة الشرعية عقبة في وجه تحقيق الأرباح.

الإمارات والسعودية وماليزيا تتناوب شغل المرتبة الأولى

تناوبت كل من الإمارات والسعودية وماليزيا شغل المرتبة الأولى في إصدارات الصكوك ، حيث بدأ إصدار الصكوك الإسلامية في ماليزيا عام 2002 حينما تم إصدار حوالي مليار دولار منها. وكان من المتوقع استمرار نمو إصدارات الصكوك، ولكن أزمة الرهون العقارية التي اندلعت في عام 2007 .

وما صاحبها من نقص في السيولة، ومن بعدها الأزمة المالية العالمية التي أفضت إلى ركود اقتصادي عالمي عام 2009، كلها ساهمت في انحسار إصدارات الصكوك بدرجة كبيرة حيث لم يتجاوز مجمل ما تم إصداره 19 مليار دولار خلال عام 2008. في عام 2007، تبوأت الإمارات المركز الأول في إصدار الصكوك . وبدأت السعودية تنافس الإمارات منذ 2010. وفي أول تسعة أشهر من عام 2012 تفوقت السعودية على الإمارات فأصدرت الأولى صكوكا بتسعة مليارات دولار مقابل 5.3 مليارات دولار.

تأسيس بنية تحتية معززة لسوق الصكوك

أوصى خبراء بالمضي قدما نحو تأسيس دعائم وركائز بنية تحتية معززة للصكوك تدعم من جانب القيام بالرقابة والإِشراف على إصدار وتملك وتداول الصكوك ، وتضمن من جانب ثان سهولة إصدار صكوك متوافقة مع الشريعة، وتدعم من جانب ثالث قدرة السلطات الرقابية على التعامل مع ما قد يتصل بها من انحرافات، وقائيا وعلاجيا. وأوجز الخبراء عناصر البنية التحتية الأساسية الداعمة للصكوك بأنها تشتمل على التالي :

1- الاعتراف بعقود التمويل الإسلامي في القانون المدني : فباستثناء قلة من البلدان ( البحرين، وإيران، وماليزيا، والسودان، ومؤخرا كازاخستان ) ليس هناك ذكر لعقود التمويل الإسلامي في القانون المدني.

كما أن القضاء لا يطبق قاعدة العقد شريعة المتعاقدين. فغالبا ما تلجأ المحاكم إلى تفسير العقد على نمط ما هو شائع في السوق، الأمر الذي يؤدي في النهاية إلى إسقاط عقد التمويل الربوي على كافة عقود التمويل الإسلامية. وذلك على خلاف ما استقر عليه القضاء البريطاني من معاملة عقود التمويل الإسلامية كعقود مستقاة من الشريعة وليس من القانون الوضعي..

2- قانون البنوك والمؤسسات المالية الإسلامية : تترك الكثير من الدول التي لديها بنوك ومؤسسات مالية إسلامية تعمل دون قانون يحدد خصائصها، وحوكمتها، ومعالم ضوابط الرقابة .

ويؤدي هذا الوضع إلى عدد من المحاذير ، منها ، إنشاء البنوك والمؤسسات المالية الإسلامية بترخيص خاص، قد تختلف شروطه وتفاصيله من حالة إلى أخرى وليس وفقا لقواعد عامة شاملة تخضع لها كافة البنوك، ومراقبة البنوك والمؤسسات المالية الإسلامية وفقا لنفس القواعد التي تطبق على البنوك التقليدية، باستثناء ما تقرره السلطات الرقابية من وقت لآخر، دون قاعدة قابلة للتعميم وتكرار التطبيق ،

وفحص المنتجات المالية الإسلامية من جانب أجهزة الرقابة والإشراف بناء على مرجعية ربوية، لا تقبل اختلافات جوهرية بين المنتجات المالية الإسلامية والمنتجات التقليدية ، كما أن السلطات الرقابية يمكن أن تستحل لنفسها إصدار أوامر وتوجيهات عامة إلى البنوك والمؤسسات المالية الإسلامية لا تتفق مع شروط ترخيصها بصفتها بنوك تعمل بالتوافق مع الشريعة.

3-الحرص على خاصية التوافق مع الشريعة، وبالتالي التأكد من أن الصكوك تتصف بخصائص لا تتنافى مع الشريعة. ومصلحة السلطات الرقابية في ذلك، أنه إذا لم تتوافر الشروط الشرعية في الصكوك، فإنها تهدد الأدوات المالية وكذلك المؤسسات المالية التي كانت فاعلة في إصدارها بسوء السمعة وفقدان الثقة فيها.

وقد يتطرق سوء السمعة وفقدان الثقة إلى النظام النقدي والمالي بأسره، مما يهز أركان النظام الاقتصادي، ويضر بالمصالح الاقتصادية لعدد كبير من الأفراد والمؤسسات على المستويين الوطني والمحلي.

4-الحرص على أن حملة الصكوك يمتلكون حصصا على المشاع في موجودات حقيقة، لأن هذا شرط من شروط التوافق مع الشريعة ينعكس عدم توفره سلبا على سمعة الصكوك ومصدريها، كما أنه ضمان لحقوق حملة الصكوك.

5-الحرص في كل الأحول على خلو استخدام حصيلة الصكوك من مخاطر النزوع السيئ، بمعنى أن بائع الصكوك سوف يستخدم الحصيلة فيما خصصت له. وهذا يضمن قدرة بائع الصكوك على خدمة موجودات الصكوك من حيث الصيانة والحفاظ على منافعها، وكذلك دفع أقساط الإيجار وغيرها من مستحقات حملة الصكوك.

6-الحرص على أن كافة الاحتياطيات قد اتخذت لكي لا يكون لدى حملة الصكوك حاجة إلى التصرف في موجوداتها بتأجيرها إلى جهة أخرى أو ببيعها.

لأن حدوث ذلك، سوف ينزع من الصكوك عنصر الاستقرار، ويهدد السوق المالية كلها بالانهيار. هذا بصرف النظر عن تحمل حملة الصكوك لخسائر أو حتى تحقيقهم مكاسب من جراء التصرف في موجودات الصكوك. لأنه حتى ولو تحقق الحفاظ الكامل لحقوق حملة الصكوك، فإن مجرد تصرفهم في الموجودات يدخل عاملا من الاضطراب في أسواق المال، يمكن أن يضر بالاقتصاد ككل.

تزايد جاذبية صكوك «الإجارة» وتراجع «المشاركة»

أفاد تقرير صادر عن مؤسسة تومسون رويترز أنه منذ عام 2002 صدر 12 صك مرابحة فقط في الشرق الأوسط من إجمالي 748 صفقة صكوك دولية. واستحوذت ماليزيا على بقية الإصدارات وعددها 736 صكا. وأشار إلى أن صيغة المرابحة أصبحت غير مفضلة في معظم بلاد الشرق الأوسط بسبب تحريم هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية (AAOIFI) تداول صكوك المرابحة :

وأوضح التقرير أنه تم إصدار صكوك إجارة بقيمة 18.6 مليار دولار في أول تسعة أشهر من عام 2012 بما يمثل 17 في المئة من إجمالي الإصدارات في الفترة نفسها من العام السابق عليه . ولفت التقرير إلى أن أكبر إصدار في تاريخ الصكوك أصدره مصرف قطر المركزي بقيمة 9.063 مليارات دولار عام 2011 كان قائما على صيغة الإجارة.

وشرح التقرير أن جميع إصدارات الصكوك الدولية تقريبا الصادرة مؤخرا تحمل كوبونات ذات عائد ثابت. وتم إصدار معظم هذه الصكوك في أسواق ذات أسعار فائدة منخفضة خلال الأزمة المالية. و مشيرا إلى أن معظم المستثمرين تمتعوا بعوائد ثابتة معقولة في العامين الماضيين وأرباح رأسمالية عالية نتيجة الطلب الكبير بالسوق. لكن المتوقع أن يواجه هؤلاء المستثمرون مخاطر على مستوى سعر الفائدة في المستقبل بمجرد أن تبدأ السوق العالمية في التعافي.

421 مليار دولار قيمة إصدارات الصكوك في 2016

توقع تقرير صادر عن «بوابة التمويل الإسلامي» التابعة لتومسون رويترز أن يزيد الطلب العالمي على الصكوك من 240 مليار دولار عام 2012 إلى 421 مليار دولار عام 2016.

مشيرا إلى أنه رغم النمو المتوقع في جانب العرض، فأنه من المتوقع أن تزيد الفجوة بين الطلب والعرض لأكثر من 280 مليار دولار في السنوات الأربع المقبلة. حيث من المتوقع أن ينمو الطلب المحتمل وقائمة الصكوك المنتظر صدورها ،

وهو ما سوف يجعل الطلب على الصكوك تجاوز المعروض رغم النمو المتزايد في عدد الإصدارات.

وبشأن مؤشر تومسون رويترز العالمي للصكوك ، أوضح التقرير أنه خلال 2012 حققت الصكوك نموا مستقرا نتيجة تراجع تكاليف إصدارها أمام السندات التقليدية.

لكن مع ارتفاع الطلب لم تزل أسعار مؤشرات السندات التقليدية أعلى من مؤشرات الصكوك. فارتفع «مؤشر تومسون رويترز العالمي للصكوك» خلال هذا العام وحتى تاريخ هذا التقرير إلى 6.14 %مقابل مؤشر جيه.بي مورجان اي.ام الذي ارتفع 9.71 % ومؤشر داو جونز للصكوك بنسبة 2.96 %.