{kind=link}

أكد خبراء ارتفاع وتيرة التنافس بين البنوك وشركات الاتصالات وشركات حلول الدفع الإلكتروني العالمية لكسب سباق خدمات الدفع الذكية، والفوز بالحصة الأكبر من رسوم خدمات الدفع الرقمية، وذلك تزامناً مع الخطوات الكبيرة التي قطعتها حكومة الإمارات على طريق تحويل خدماتها التي تشمل العديد من جوانب الحياة إلى ذكية.

وتوقع الخبراء أن يقطع انتشار وتنظيم خدمات الدفع الذكية في الدولة شوطاً بشكل أكبر بكثير مما هو عليه اليوم، من خلال عدة مبادرات حكومية جديدة مرتبطة قد تطلق قبل نهاية العام الجاري، تزامناً مع النمو الكبير لأجهزة الهاتف النقال المزودّة بتقنية «الاتصال قريب المدى «NFC»، وبالتنسيق مع الهيئة العامة لتنظيم قطاع الاتصالات في الدولة، ومن دون الإفصاح عن معلومات أخرى بهذا الشأن.

وتقوم العديد من البنوك الوطنية حالياً بتدعيم تطبيقاتها الذكية من خلال إطلاق أو إضافة خدمات دفع أو تحويل نقود، وذلك بهدف مواكبة الخطوات السريعة لمبادرة الحكومة الذكية، ومنها مشروع المحفظة الذكية، الذي بدأ اتحاد مصارف الإمارات رسمياً بتنفيذه في يونيو الماضي، لتمكين العملاء من إجراء معاملاتهم الماليّة اليومية باستخدام هواتفهم الذكية. والاستفادة من نسبة اختراق الهواتف المتحركة في الدولة التي تعتبر من الأعلى عالمياً بنسبة 170٪، بالإضافة إلى الارتقاء بالأداء التشغيلي فيها إلى مستويات أعلى، ودعم حصتها السوقية من العملاء.

وبالرغم من أن عدد الجهات المشتركة بخدمة الدفع عبر الهواتف الذكية في بوابة الدفع الإلكتروني التابعة لحكومة دبي لا يتجاوز 10 جهات حالياً، إلا أن البيانات تشير إلى زيادة عدد المسجلين في التطبيقات الحكومية الذكية بلغت 138٪ العام الماضي.

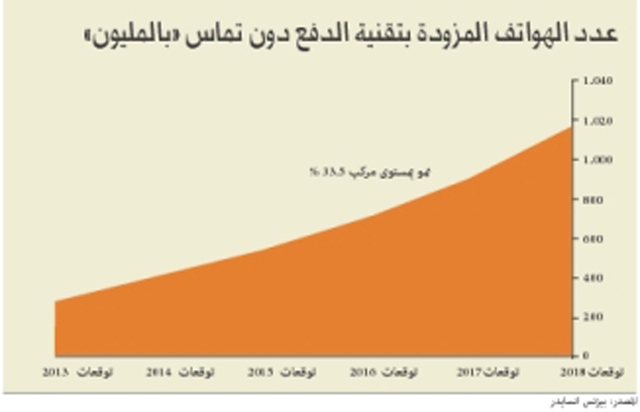

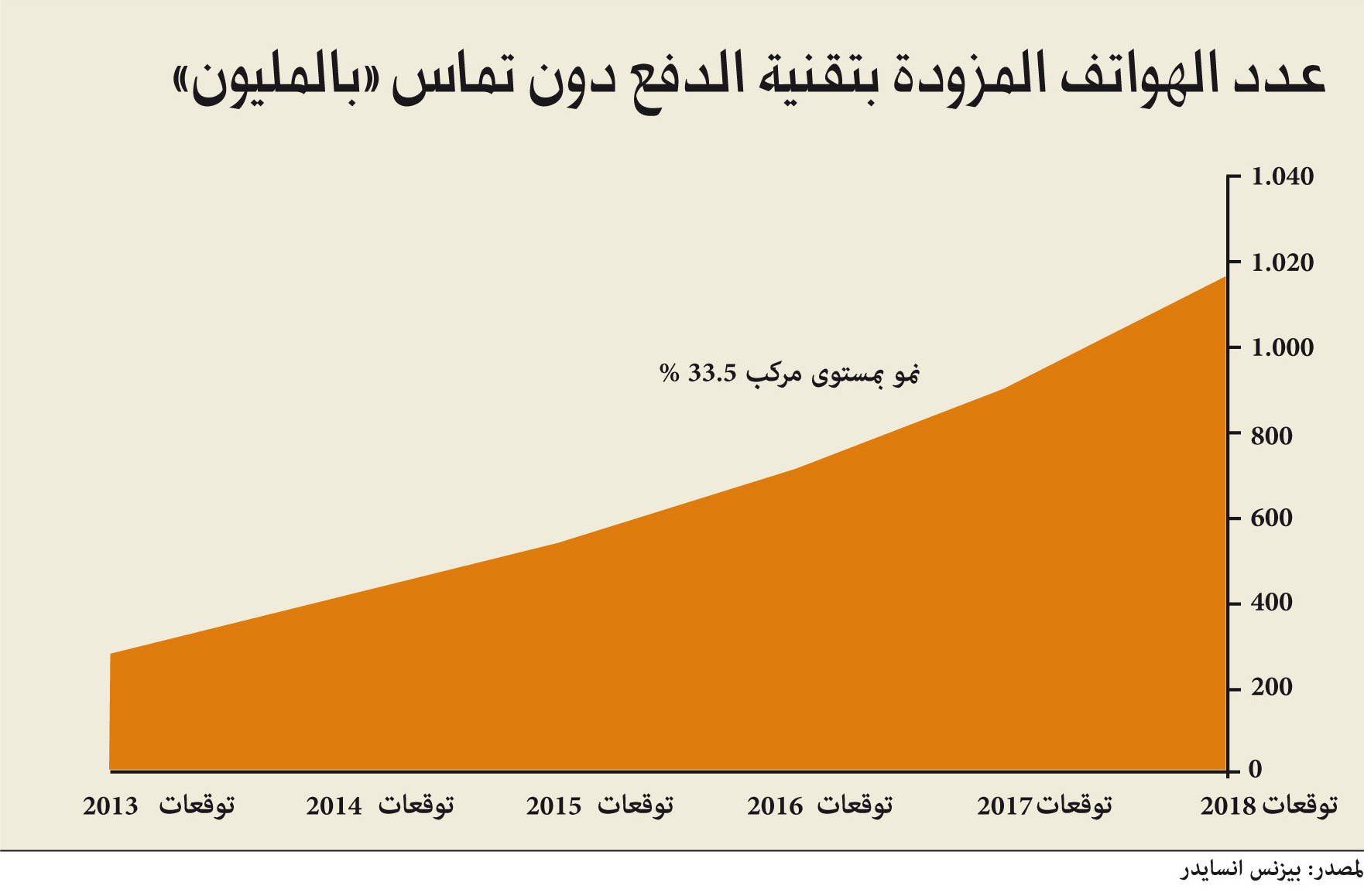

نمو مرتقب

وتوقع عارف الرملي رئيس القنوات الإلكترونية في بنك المشرق، أن يشهد قطاع الدفع الإلكتروني عبر الموبايل نمواً ملحوظاً، وذلك بسبب ازدياد عدد مستخدمي هذه الخدمات، حيث توفر حلول الدفع السريعة والآمنة في ما يتعلق بالدفع أو التداول عن طريق الجوال، فلم يعد الهاتف الجوال مجرد وسيلة للاتصال والتواصل وإرسال الرسائل أو حتى التقاط الصور ومقاطع الفيديو فقط، بل أصبح وسيلة وتقنية للدفع وغيرها من الخدمات الأخرى، مشيراً إلى أن دراسة حديثة أطلقتها شركة غوغل مؤخراً، كشفت أن استخدام الهواتف الذكية في دولة الإمارات بلغ 62 ٪، مشيرة إلى أنها تعتبر النسبة الأعلى في العالم. وهذه النسبة مرشحة لتصل إلى 71 ٪، مع استخدام 3.752.100 شخص للهواتف الذكية بحلول عام 2016.

وأضاف: «خلال الفترة القادمة، سوف تشهد الدولة سباق تكنولوجيا المستقبل بين الشركات العالمية كغوغل، باي بال، فيزا وماستركارد وغيرهم، والشركات المشغلة لشبكات الهاتف النقال مع بنوك الدولة للحصول على مكانة في هذا المجال الواعد».

وأشار الرملي إلى أنه، ولمواكبة استراتيجية دبي المتعلقة بتحويل دبي إلى المدينة الأذكى في العالم، اتخذ البنك قراراً استراتيجياً بزيادة استثمارات البنك بنسبة 250 ٪ في ما يتعلق بتعزيز الخدمات المصرفية التي يقدمها المشرق عبر قنواته الإلكترونية، وذلك للارتقاء بالخدمات التي يقدمها لعملائه.

وأضاف: «تتمتع الإمارات ببنية تحتية قوية، كما تسجل أعلى نسبة لاستخدام الهواتف الذكية في المنطقة، من هنا لا بد أن تستمر الصيرفة الذكية في الدولة بالنمو والتطور، إلى جانب مبادرة «حكومة دبي الذكية» التي تشجع القطاع المصرفي على مواكبة هذا التطور».

وتحاول شركات الدفع الإلكتروني مثل «ماستركارد» في هذه الآونة توسيع نطاق اعتماد وقبول حلول «الدفع دون تماس» في الدولة من خلال زيادة انتشار واعتماد استخدام أجهزة «باي باس» للدفع دون تماس في أكثر من 1000 محل رئيس بحلول نهاية العام. وسيشمل ذلك المقاهي الشهيرة ومطاعم الوجبات السريعة والمطاعم العائلية ودور السينما ومحال تجارة التجزئة ومحال مستلزمات العناية الشخصية.

زيادة ملحوظة

وأضاف: «شهد قطاع الخدمات المصرفية عبر الهاتف، وتحديداً تطبيق سناب، زيادة ملحوظة في عدد المستخدمين خلال العام الحالي. فقد ارتفع عدد مستخدمي تطبيق سناب بنسبة 135 ٪ لغاية شهر يوليو من العام الحالي، مقارنة بنفس الفترة من عام 2013. إن هذه الزيادة الملحوظة سوف تدفعنا للاستمرار في سياستنا الحالية للاستثمار في هذا المجال، وتعزيز مكانتنا كأحد الرواد في مجال الصيرفة الإلكترونية».

مسألة وقت

وقال سيريل جاربوا، الشريك في إيه تي كيرني، إن البنوك التقليدية تعمل وفق تراث راسخ، لذا فمن المهم جداً أن تتجاوز العوائق الداخلية، لتتمكن فعلاً من اتخاذ قرارات سريعة ومعالجات فورية، والحصول على تقنيات معلوماتية ذات مستوى أداء عالٍ وفعال، بما يمكنها من امتلاك قنوات تواصل أساسها العملاء في بيئات بنكية رقمية. وما هي إلا مسألة وقت حتى يصبح التعامل المصرفي أكثر رقميةً مما هو عليه الآن».

ولفت جاربوا إلى ضرورة قيام البنوك بتحديث عملياتها المصرفية، والتخلص من البنى القديمة لتمكين البيئة الرقمية من النشوء والتطور. واليوم، هناك القليل من البنوك التي أجرت تغييرات كبيرة على أنظمتها الداخلية أو أسس الحوكمة الخاصة بها، في حين كانت أغلب التغييرات في علاقتها بالعملاء. كما يصرح التقرير أيضاً بأن التغييرات اللازمة هي تلك التي تقدم عمليات تتميز بالمرونة، وأنماط عوائد جديدة مع منتجات وخدمات مطورة، وتغيرات ثقافية، وجميعها بالتعاون مع الحكومة المحلية.