حقق بنك أبو ظبي الوطني صافي أرباح بلغت 4,332 ملايين درهم في السنة المالية المنتهية في 31 ديسمبر 2012، بارتفاع 16.8 % عن صافي أرباح عام 2011، والذي بلغ 3,708 ملايين درهم. وبلغت ربحية السهم المخفضة 1.04 درهم عام 2012، مقابل 0.88 درهم عام 2011. وأوصى مجلس إدارة البنك بتوزيع 35 % نقداً و10 % أسهم منحة على المساهمين.

وارتفع صافي أرباح الربع الأخير من عام 2012 إلى 1.12 مليار درهم، أي بزيادة 54.8 % عن الربع الأخير من عام 2011، والذي بلغ 724مليون درهم. ويعود ارتفاع صافي الأرباح خلال الربع الأخير من العام، وكذلك صافي أرباح عام 2012 إلى الارتفاع الكبير لإيرادات الاستثمارات والفوائد. وبلغت نسبة العائد السنوي لحقوق المساهمين في نهاية عام 16.5 %، وهي أعلى بقليل من العائد الذي تم تحقيقه في عام 2011، والذي بلغ 16.3 %.

وقال ناصر أحمد السويدي، رئيس مجلس إدارة بنك أبو ظبي الوطني: «رغم التحديات السائدة في الأسواق العالمية، فقد نجح البنك في مواصلة تحقيق الأداء الجيد والمستقر. وتمكنا من تحقيق النمو في النشاط المحلي، وكذلك على الصعيد الدولي والمحافظة على مستوى جيد للميزانية. وفي عام 2012 قام البنك بسداد جزء كبير من سندات وزارة المالية، كما قام البنك بأول إصدار لأوراق تجارية ثانوية لمؤسسة مالية غير ماليزية في ماليزيا. وتأتي هذه التطورات تأكيداً على نجاح نهج العمل الذي يتبعه البنك، والمستوى الجيد لميزانيته العمومية. وأنا فخور بفريق الإدارة العليا والعاملين في البنك وقدرتهم على تحقيق نتائج مالية متميزة، في ظل التحديات السائدة، ونتطلع لتحقيق المزيد من النجاحات في 2013».

أرباح قياسية

من جانبه، قال مايكل تومالين الرئيس التنفيذي لمجموعة بنك أبو ظبي الوطني: «كان عام 2012 امتداداً للسنوات الماضية من حيث التحديات التي شهدها العالم. وعلى الرغم من الظروف الصعبة، نجح بنك أبو ظبي الوطني في تحقيق أرباح قياسية، حيث ارتفعت الأرباح التشغيلية بنسبة 17 %، والإيرادات التشغيلية بنسبة 10 %. وجاء النمو نتيجة لنجاحنا في توسيع مجالات الأعمال، إضافة إلى المكاسب التي تحققت من الاستثمارات مدعومة بتحسن الأوضاع في الأسواق المالية واستراتيجية التحوط. كذلك فقد واصلنا في زيادة حضورنا الدولي عبر تدشين عملياتنا المصرفية في الصين وماليزيا، كما نهدف إلى التوسع في شبكة العمليات الدولية من 14 دولة في الوقت الحالي إلى 41 دولة بحلول عام 2022».

وأضاف مايكل تومالين أن «وضع رأسمال البنك والسيولة الجيدان يمثلان ركائز قويه للبنك، ونحن واثقون من قدرتنا على تلبية المتطلبات التنظيمية والرقابية المستقبلية. وفي عام 2012 صُنف بنك أبو ظبي الوطني مجدداً ضمن البنوك الـ 50 الأكثر أماناً في العالم، والبنك الأكثر أماناً في الشرق الأوسط. ونحن في وضع جيد، يؤهلنا لمواصلة النجاح في عام 2013، والأهم من ذلك أن فريق العاملين بالبنك يتميزون بالإخلاص والقدرات الممتازة».

إيرادات العمليات

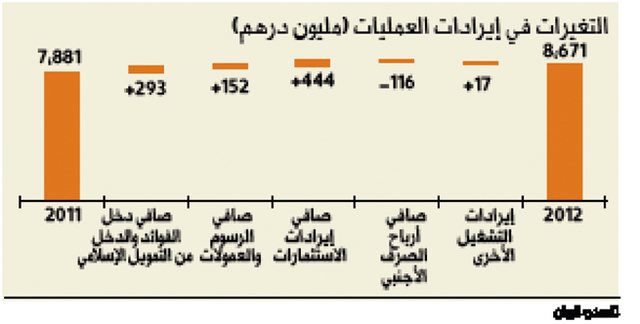

بلغت إيرادات العمليات خلال عام (2012) 8,671 ملايين درهم بزيادة 10 % عن عام 2011، والتي بلغت 7,881 ملايين درهم. وشهد صافي إيرادات الفوائد والدخل الصافي من عمليات التمويل الإسلامي نمواً جيداً خلال عام، وارتفعت بنسبة 5.1 % لتصل إلى 6,096 ملايين درهم. وارتفعت الرسوم والعمولات بنسبة 10.9 % لتبلغ 1,546 مليون درهم في عام 2012، مقارنة بـ 1,394 مليون درهم في عام 2011. وبشكل عام، شهد الدخل من غير الفوائد خلال عام 2012 نمواً جيداً، حيث بلغ معدل الزيادة 23.9 % ليصل إلى 2,575 مليون درهم مدفوعاً بزيادة بلغت 444 مليون درهم في إيرادات الاستثمار مقارنة بعام 2011، وبلغ صافي دخل الاستثمار 537 مليون درهم في عام 2012، وذلك نتيجة لتحسن الأوضاع في الأسواق المالية واستراتيجية التحوط الناجحة.

وانخفض صافي هامش الفائدة إلى 2.14 ٪، وهو ما يقل عن نظيره خلال عام 2011، والذي بلغ 2.43 ٪، ويعود ذلك للزيادة في القروض المضمونة قصيرة الأجل والحفاظ على مستوى عال من السيولة في الميزانية العمومية. وبلغت نسبة القروض والسلفيات إلى إجمالي الأصول 55 % بنهاية عام 2012، مقارنة بـ 62 % خلال عام 2011.

المصروفات إلى الإيرادات

بلغ إجمالي مصروفات العمليات خلال عام (2012) 2,870 مليون درهم، أي بزيادة 11.9 % مقارنة مع عام 2011، ويعود ذلك بشكل رئيس إلى الاستثمار في توسعات الأنشطة وشبكة الفروع.

وبلغت نسبة المصروفات إلى الإيرادات 33.1 %، وهي أكثر بقليل من عام الماضي، والتي بلغت 32.5 %، إلا أنها أقل من النسبة المستهدفة على المدى المتوسط والتي تبلغ 35 %.

وخلال عام 2012، ارتفع عدد فروع البنك ومكاتب الصرف في دولة الإمارات إلى 121 فرعاً، وبلغ عدد أجهزة الصرف الآلي 571 جهازاً، إضافة إلى 13 مركزاً مصرفياً لخدمة المشاريع الصغيرة والمتوسطة. كما واصل البنك تقديم المزيد من الخدمات، مثل الخدمات المصرفية الإلكترونية ومراكز الاتصال لتحسين القدرات لخدمة العملاء.

وتضم شبكة البنك الدولية حالياً 57 فرعاً ومكتباً في 14 دولة، توجد في 4 قارات. وتأتي الاستثمارات في توسيع وتطوير شبكة الفروع والنظم والمنتجات والعاملين، متماشية مع رؤية بنك أبو ظبي الوطني ليصبح أفضل بنك في العالم العربي.

أرباح العمليات

ارتفعت أرباح العمليات بنسبة 9.1 % لتصل إلى 5,801 ملايين درهم، مقارنة بـ 5,317 ملايين درهم خلال عام 2011، وشهدت أرباح عمليات القطاع المصرفي الدولي نمواً بنسبة 26 % لتصل إلى 935 مليون درهم، وأسهمت أرباح الاستثمارات في زيادة مساهمة المركز الرئيس بـ 130 مليون درهم. ونجح قطاعا الأسواق المالية وإدارة الثروات في تحقيق أداء جيد، وكانت أرباح القطاع المصرفي المحلي شبه مساوية للأرباح المحققة خلال عام الماضي، نتيجة الأوضاع السائدة في الأسواق المحلية.

تراجع المخصصات

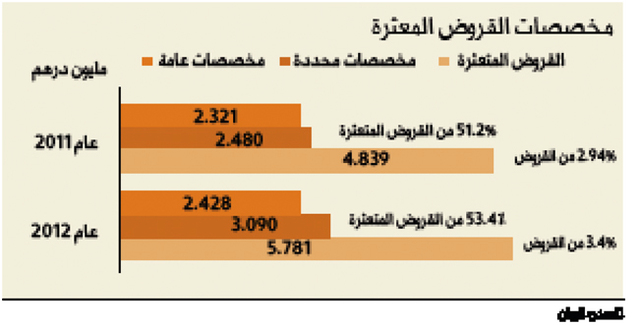

شهدت المخصصات انخفاضاً بنسبة 10.8 % لتصل إلى 1,337 مليون درهم خلال عام 2012، كما انخفضت بنسبة 24.2 % خلال الربع الأخير لتصل إلى 365 مليون درهم. وعلى الرغم من ارتفاع المخصصات المحددة بمقدار 418 مليون درهم، فقد أسهمت الزيادة في مستردات الديون المتعثرة، والتي بلغت 408 ملايين درهم، في انخفاض صافي المخصصات إلى 1337 مليون درهم خلال عام 2012.

وانخفض إجمالي المخصصات العامة بـ 136 مليون درهم مقارنة بالعام الماضي، كما نجح البنك في الحفاظ على النسبة المقررة 1.5 % وفقاً لتوجيهات المصرف المركزي بدولة الإمارات العربية المتحدة، والتي ستدخل حيز التنفيذ في عام 2014.

ويبلغ حجم القروض المتعثرة 5,781 ملايين درهم، وهو ما يمثل 3.4 % من إجمالي القروض، وتتماشى هذه النسبة مع توقعاتنا في مطلع عام 2012 بأن يتراوح معدل الزيادة بين 3.5 % و3.75 %. ويمثل إجمالي المخصصات 95.4 % من القروض المتعثرة.

الميزانية العمومية

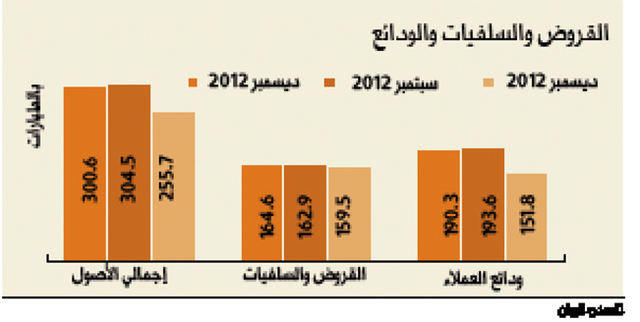

بلغ إجمالي الأصول 300.6 مليار درهم في 31 ديسمبر 2012، بزيادة 17.6 % عن إجمالي الأصول في 31 ديسمبر 2011، وبانخفاض 1.3 % عن إجمالي الأصول في 30 سبتمبر 2012. وبلغ إجمالي القروض والسلفيات للعملاء 164.6 مليار درهم في 31 ديسمبر 2012، وكان معدل نمو القروض البالغ 3.2 % أقل من المتوقع. وبلغ حجم ودائع العملاء بنهاية عام 190.3 مليار درهم بزيادة 25.4 % عن إجمالي الودائع في 31 ديسمبر 2011. ومثل الربعين الأول والثالث، شهد الربع الأخير إيداع وسحب ودائع حكومية كبيرة الحجم، وبعضها قصيرة الأجل، وقد وضعت هذه الودائع عبر مختلف فئات الأصول السائلة لتتماشى مع آجالها.

التوزيعات

وأوصى مجلس الإدارة بتوزيع أرباح نقدية بواقع 35 % للسهـم (أو 35 فلس للسهم الواحد) وأسهم منحة بواقع 10 % للسهم (أو سهم منحة لكل 10 أسهم) للسنة المالية المنتهية في 31 ديسمبر 2012، على أن تحظى بموافقة المساهمين في الجمعية العمومية وعلى موافقة المصرف المركزي.

التصنيف الائتماني

يظل تصنيف البنك على المدى البعيد الأفضل بين التقييمات للمؤسسات المالية في الشرق الأوسط وشمال أفريقيا، حيث تم تصنيفه Aa3 من «موديـز»، وA+ من «ستاندرد آند بـورز»، وAA- من «فيتـش»، وAAA من «رام» الماليزية، وتصنيف A+ من R&I في اليابان.

موارد رأس المــال

بلغ حجم موارد رأس المال حوالي 36.8 مليار درهم بزيادة 7 % عن 31 ديسمبر 2011، وتتكون موارد رأس المال من أموال المساهمين البالغة 27.1 مليار درهم (بما فيها 1.6 مليار درهم في احتياطي القيمة العادل للاستثمارات، نتيجة لتحسن الأوضاع في الأسواق)، ومن سندات الشق الأول من رأس المال الخاصة بحكومة أبو ظبي البالغة 4 مليارات درهم، وسندات ثانوية بمبلغ 5.7 مليارات درهم.

قام البنك بدفع 1.6 مليار درهم من سندات وزارة المالية خلال الربع الأخير من إجمالي المبلغ 5.6 مليارات درهم، بعد أن تم سداد 1 مليار درهم خلال الربع الثالث، ليصبح الرصيد المتبقي 3 مليارات درهم. كذلك أصدر البنك إشعاراً بسداد المبلغ المستحق من السندات الثانوية المدرجة في بورصة لندن، والتي تبلغ قيمتها 2 مليار درهم المستحقة السداد في 2018. وبلغت قيمة السندات غير المسددة 808.5 ملايين درهم، وذلك في تاريخ 7 يناير 2013.

وأصدر البنك صكوكاً بـ 500 مليون رينجت ماليزي (163.4 مليون دولار أميركي) تستحق بعد 15 سنة بتسعيرة 4.75 %. وتعد هذه الصكوك أول إصدار لأوراق تجارية ثانوية لمؤسسة مالية غير ماليزية في ماليزيا. ولا يزال معدل كفاية رأس المال (بازل 2) أعلى من المعدلات المطلوبة من قبل المصرف المركزي لدولة الإمارات العربية المتحدة، والذي تبلغ نسبته 12 % و8 % للشق الأول، فيما تبلغ نسبة كفاية رأسمال بنك أبو ظبي الوطني 21 %،