عامٌ مرَّ على بدء العملية العسكرية الروسية في أوكرانيا، شهد تطورات مزلزلة على مختلف الصعد، ومهد الطريق أمام عاصفة من المتغيرات التي يعاد معها رسم الخرائط السياسية والاقتصادية حول العالم.. واحدة من أبرز تلك التحولات ارتبطت بشكل أساسي بأسواق الطاقة، التي عرفت منذ 24 فبراير 2022 تقلبات واسعة، لا سيما لجهة منظومة التجارة العالمية.

نالت أسواق الغاز بشكل خاص على قسطٍ وافرٍ من مجموعة التحولات بقطاع الطاقة خلال العام الماضي، لا سيما في ضوء مساعي أوروبا إلى فطام نفسها عن واردات الغاز الروسي التي كانت تشكل العماد الأساسي لتغطية احتياجات القارة العجوز بنحو 40 % معظمها من الغاز المنقول عبر الأنابيب.

شملت التطورات بأسواق الغاز إعادة ترتيب الشركاء التجاريين بالنسبة للدول الأساسية المصدرة للغاز الطبيعي حول العالم، وفي ظل سعي الجانب الأوروبي لتأمين بدائل يمكنها تعويض إمدادات الغاز الروسي جزئياً.

أعطى ذلك دفعة إلى الموردين الآخرين، من بينهم الولايات المتحدة واستراليا ومنطقة الشرق الأوسط، مع ارتفاع الطلب الأوروبي على «الغاز المسال»، فضلاً عن واردات الغاز عبر خطوط الأنابيب من النرويج والجزائر وأذربيجان. وقد ساعدت تلك التغيرات مصدري الغاز على تحقيق عائدات قياسية خلال العام الماضي.

في رؤية بانورامية لأسواق الغاز، يحاول هذا الملف تناول حجم المتغيرات التي طرأت على القطاع، ويرصد بالأرقام والإحصاءات تطور الأسعار على مدار العام وكذلك تغير خارطة الصادرات (كماً وكيفاً).

كما يحاول تقديم رؤية استشرافية لمآلات الأسواق على المديين القصير والمتوسط بدءاً من العام الجاري ، وما إن كانت تلك التطورات المفصلية مرشحة للاستمرار على النهج ذاته بعد استشعار أوروبا عمق أزمة الاعتماد على مورد رئيسي دون تنويع مصادر الطاقة على نحو أوسع، أم أنها تغيرات مرحلية تنتهي بنهاية الحرب وتداعياتها؟ خلال 2022 بقيت معدلات إنتاج الغاز الطبيعي مقاربة لمستويات المعدلات المُحققة في 2021، عند أكثر من 4.089 تريليونات متر مكعب (طبقاً لتقديرات وكالة الطاقة الدولية) مقارنة بـ 4.11 تريليونات متر مكعب في 2021، وهو العام الذي شهد تحقيق مستوى قياسي في الإنتاج بزيادة 5 % عن العام 2020 الذي بلغت المعدلات الإنتاجية العالمية خلاله 3.945 تريليونات متر مكعب.

وبرغم الأزمة التي واجهتها أوروبا، شهد الطلب على الغاز الطبيعي تراجعاً طفيفاً في العام الأول من حرب أوكرانيا، وصلت إلى 0.8 %، وفق تقديرات وكالة الطاقة الدولية.

لكنّ التوقعات على المدى القصير تصب في اتجاه ارتفاع محدود بمعدلات الطلب خلال 2023. كما تشير تقديرات الوكالة إلى زيادة حجم الإنتاج في العام ذاته بشكل طفيف عن معدلات العام الماضي، لتصل عند 4.129 تريليونات متر مكعب.

التراجع الطفيف المسجل في معدلات الطلب خلال 2022 يرجعه محللون مختصون تحدثت معهم «البيان» الى عوامل أساسية، من بينها خطة الاتحاد الأوروبي لخفض الاستهلاك بحدود 15 % (تدابير الخفض الطوعي)، وهي الخطة التي تم إقرارها نهاية يوليو الماضي والممتدة من أغسطس 2022 وحتى مارس المقبل. إضافة إلى عوامل أخرى من بينها الحيز الذي شغلته الطاقة المتجددة والبدائل التي تلجأ إليها دول أوروبا من أجل المضي قدماً في عملية الفطام عن واردات الغاز من روسيا.

البديل الصعب

يقول مدير مركز الطاقة العالمي التابع للمجلس الأطلسي، لاندون ديرينتس، لـ«البيان» إن أوروبا لم تعد تنظر إلى روسيا كمورد موثوق للطاقة، ومن هنا جاء التصميم على فطام نفسها عن الاعتماد على موسكو، لكنه في الوقت ذاته لم ينكر «الاعتبارات الاقتصادية» ذات الصلة بتلك الخطوات الأوروبية للانفصال عن المورد الأكبر، ويشير إلى أن تلك الاعتبارات «يتم وزنها الآن بشكل موحد جنباً إلى جنب مع الضرورات الأمنية التي اكتسبت أهمية أكبر في أعقاب الحرب في أوكرانيا».

ويُقر ديرينتس وهو المدير السابق لشؤون الشرق الأوسط وأفريقيا بمكتب الشؤون الدولية في وزارة الطاقة الأمريكية، بأنه «لا يمكن استبدال إمدادات الغاز الطبيعي الروسي بشكل سريع»، لكنه في الوقت ذاته يلفت إلى أن «إمدادات الغاز الطبيعي المسال العالمية وأنماط الاستهلاك المتغيرة بسرعة في أوروبا تساعد في إنشاء قاعدة ثابتة لسياسات مثل (REPowerEU) اقتراح المفوضية الأوروبية لإنهاء الاعتماد على الوقود الروسي قبل العام 2030 رداً على العملية العسكرية الروسية في أوكرانيا لتحويل نظام الطاقة الأوروبي بعيداً عن الاعتماد على الإمداد الروسي لصالح بدائل مستدامة».

تغيرات واسعة

على الجانب الآخر، فإن تجارة الغاز حول العالم شهدت مجموعة من المتغيرات العاصفة خلال العام الأول من الحرب في أوكرانيا، سواء لجهة الإمدادات الواردة عبر أنابيب الغاز مثل خط «نورد ستريم 1» الروسي الذي كان ينقل 55 مليار متر مكعب سنوياً من الغاز إلى أوروبا، وكذا لجهة الطفرة التي عرفتها واردات الغاز الطبيعي المسال خلال العام، والتي صبت في صالح عددٍ من اللاعبين الرئيسيين بهذه السوق.

تضمنت التحولات تغيرات لافتة في خارطة اللاعبين الأساسيين في الأسواق، انطلاقاً من الترتيبات الأوروبية الجديدة، فعلى سبيل المثال ومع نقص الإمدادات الروسية عبر الأنابيب، احتلت كل من النرويج والجزائر وأذربيجان قائمة أكبر مصدري الغاز المنقول عبر الأنابيب إلى أوروبا، متفوقين على روسيا.

الجزائر على سبيل المثال عززت مكانتها كثاني أكبر مصدر للغاز للقارة العجوز، بصادرات تصل من 75 إلى 95 مليون متر مكعب من الغاز يومياً، بحسب بيانات أوابك. فيما احتلت النرويج المركز الأول وأذربيجان المركز الثالث.

الغاز الطبيعي المسال

وفي سياق التحولات الكبرى بالقطاع كان سوق الغاز المسال على موعدٍ مع طفرة غير مسبوقة، ضمن المتغيرات التي شهدتها أسواق الطاقة العالمية خلال العام الأول من الحرب في أوكرانيا.

واعتبر محللون أن الغاز المسال شكّل عملياً «طوق نجاة» لدول القارة العجوز في ظل نقص الإمدادات الواردة إلى أوروبا عبر الأنابيب من روسيا، وبما ساعد البلدان الأوروبية على تأمين احتياجاتها من الطاقة خلال الشتاء الجاري وجنبها سيناريوهات شديدة الصعوبة.

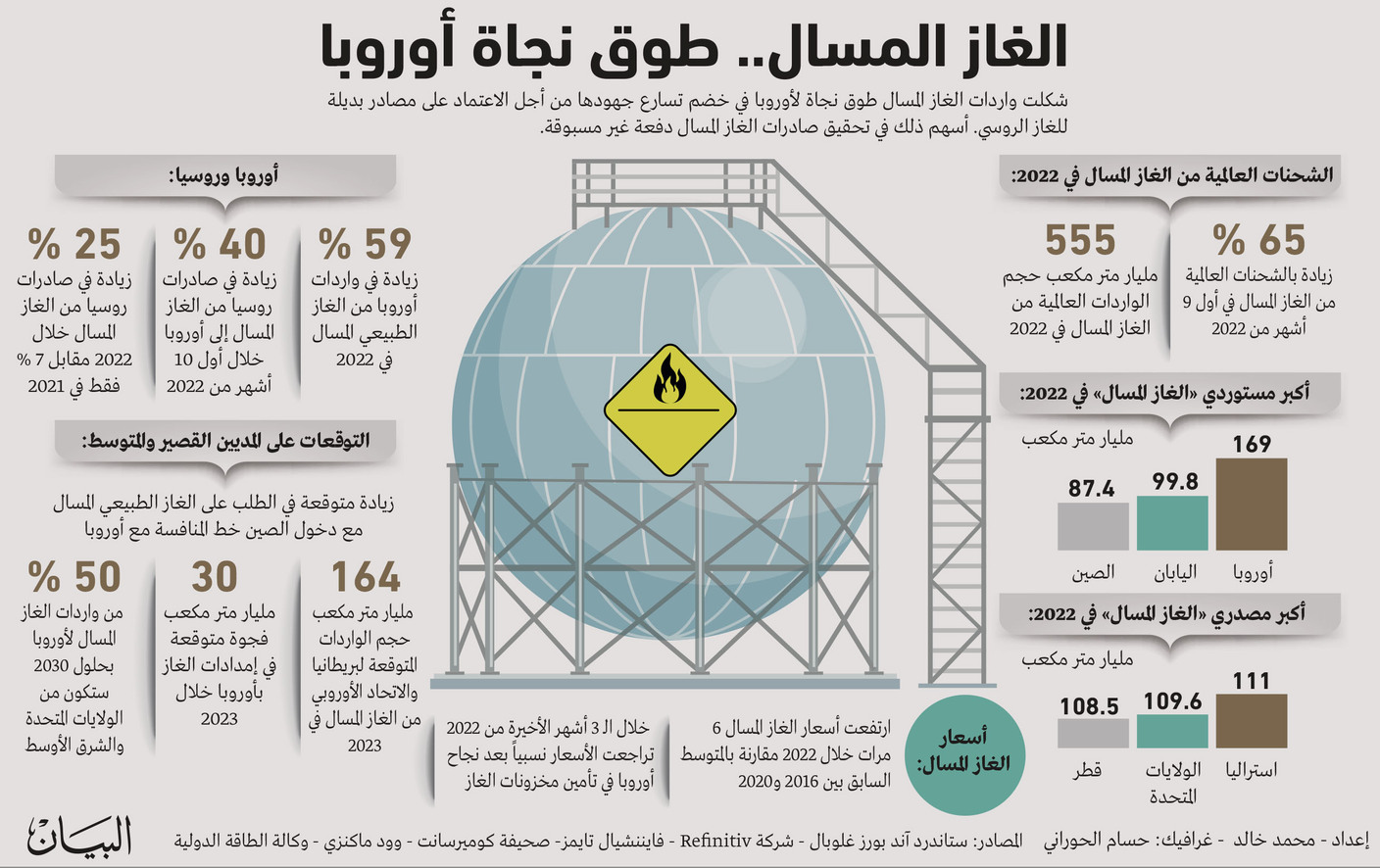

سعي أوروبا لتأمين موارد بديلة أسهم بشكل مباشر في زيادة حجم الشحنات العالمية من الغاز المسال بحوالي 65 %، كما تشير البيانات الصادرة عن ستاندرد آند بورز غلوبال عن التسعة أشهر الأولى من 2022.

البيانات الصادرة عن شركة Refinitiv وهي مزود عالمي أمريكي بريطاني لبيانات السوق المالية والبنية التحتية، تشير كذلك إلى الطفرة التاريخية التي سجلتها واردات الغاز المسال على مستوى العالم خلال 2022، وذلك بحوالي 555 مليار متر مكعب.

ورغم العقوبات ومساعي أوروبا لفطام نفسها عن إمدادات الطاقة الواردة من روسيا، ومع فرض الاتحاد الأوروبي حظر على استيراد الفحم و90 % من النفط الروسي، إلا أن إمدادات الغاز الطبيعي المسال وفّرت لموسكو اختراقاً طاقوياً للقارة العجوز، حيث سجلت الصادرات الروسية لأوروبا ارتفاعاً (هو الارتفاع الوحيد ضمن صادرات موارد الطاقة المختلفة إلى أوروبا).

جاءت هذه الانتعاشة التي سجلتها روسيا فيما يخص صادرات الغاز المسال إلى أوروبا، بعد تقليص إمدادات الغاز عبر الأنابيب، ما دفع لزيادة حصة الغاز المسال من إجمالي صادرات الغاز إلى 25 % في 2022 مقابل 7 % فقط في 2021.

ويقول مدير مؤسسة «جيوستراتيجيك أنالايسيز»، بيتر هويسي، لـ«البيان» إن «روسيا لا تزال تحقق عائدات من الطاقة الآن أكبر مما كانت عليه في ديسمبر 2019 (قبل جائحة كورونا)، لكنها أقل مما كانت عليه في ذروة الوباء وزيادة الأسعار».

وفيما يخص إمدادات الغاز الطبيعي، يوضح أن «أوروبا كانت امتنعت إلى حد كبير عن إنتاج الطاقة النووية التي من شأنها توفير الكهرباء (..) وقد صمم اعتمادهم على روسيا لمنح موسكو دخل يمكن من خلاله الالتفاف وشراء الآلات الثقيلة من ألمانيا على سبيل المثال».

ويلفت إلى أنه «كان لدى أوروبا حجم كبير جداً من المخزونات تحسباً للعقوبات إلى تحدٍ من مبيعات الغاز الطبيعي الروسي إلى أوروبا، لكن على الرغم من ذلك لا تزال ثمة قضايا خطيرة (مرتبطة بالالتزامات البيئية لدول أوروبا) ألمانيا على سبيل المثال تتجه مرة أخرى للفحم والخشب، وهما ينتجان بكثافة غازات الاحتباس الحراري».

بينما يشير المحلل السياسي الروسي، أندريه أنتيكوف، لدى حديثه مع «البيان» إلى أن ثمة تغييراً جذرياً عرفته موسكو خلال العام الماضي في منظومة الشركاء التجاريين الأساسيين في قطاع الطاقة، مستشهداً بما وصفه بـ «الانعطافة الروسية تجاه الدول الآسيوية، لا سيما الصين والهند بشكل خاص»، وقد اعتبر أن ذلك ساعد بشكل أو بآخر على «صمود الاقتصاد الروسي» على حد قوله. لكن مراقبين يشيرون في الوقت ذاته إلى الأسعار الأرخص التي تقدم بها روسيا الغاز لعملائها الحاليين.

أسعار الغاز المسال

دفعت زيادة الطلب على الغاز الطبيعي المسال إلى تغيرات سعرية واسعة خلال العام، ووفق بيانات «وود ماكنزي»، ارتفعت الأسعار ست مرات مقارنة بالمتوسط السابق بين 2016 و2020.

(لكن خلال الثلاثة أشهر الأخيرة من العام 2022 تراجعت الأسعار نسبياً بعد نجاح أوروبا في تأمين مخزونات الغاز لفصل الشتاء ومن ثم تراجع الطلب، فيما من المتوقع عودة الارتفاع من جديد في موسم ملء المخزونات المقبل ومع المنافسة الصينية).

ويُتوقع استمرار الاتجاه الصاعد للطلب على الغاز الطبيعي المسال على مستوى العالم، لا سيما مع تخفيف قيود كورونا، فضلاً عن اعتماد أوروبا على جانب أساسي من واردات الغاز المسال ضمن بدائل الغاز الروسي.

وتشير تقديرات «وود ماكنزي» إلى نسبة زيادة في الطلب تصل إلى 3 % خلال العام الجاري. في وقت تواجه فيه أوروبا أعباءً مالية إضافية لارتفاع سعر الغاز المسال مقارنة بالشحنات الواردة من روسيا عبر الأنابيب، فضلاً عن العقبات المرتبطة بالبنية التحتية.

ومع توقعات زيادة الطلب على الغاز الطبيعي العام الجاري، يشير الرئيس التنفيذي لمركز كوروم للدراسات في لندن، طارق الرفاعي، إلى أن واحدة من التحولات الرئيسية التي أفضت إليها الأزمة الراهنة كانت التوجه إلى إعادة استخدام الوقود الأحفوري، لجهة لجوء دول أوروبية لمناجم الفحم من جديد.

ويقول الرفاعي لـ«البيان» إن أوروبا ضمن محاولاتها السابقة للتحول نحو الاقتصاد الأخضر والطاقات البديلة واجهت فشلاً ملموساً على اعتبار أنها ركزت على تلك الطاقات التي لم توفر لها ما توفره الطاقات المتنوعة الأخرى، ومن ثم جاء اعتمادها الكبير على روسيا في مدّها بالغاز الطبيعي، ومع حدوث الأزمة تضررت سلاسل التوريد خلال العام الماضي بشكل كبير، ما يدفع إلى تعزيز سياسات وأهداف «التحول السريع» نحو الطاقات الخضراء، وبالتالي يتوقع نمو الاستثمارات في تلك القطاعات.

على خط المنافسة

تشير تقديرات شركة الاستشارات «وود ماكنزي» إلى أن تحقق واردات بريطانيا ودول الاتحاد الأوروبي من الغاز الطبيعي المسال خلال 2023 نحو 164 مليار متر مكعب.

لكنّ يشار هنا إلى تحذيرات سابقة لرئيسة المفوضية الأوروبية، أورسولا فون دير لاين، نوفمبر الماضي، تضمنت الإشارة إلى تحديات قد تفرض نفسها على السوق وتؤثر على قدرة أوروبا في تأمين مواردها من الغاز بنهاية شتاء 2023 من بينها «عدم نمو سعة الغاز الطبيعي المسال العالمية بالسرعة الكافية لتغطية الفجوة المتوقعة»، فضلاً عن «احتمالية امتصاص النمو في آسيا معظم الكميات الإضافية من الغاز الطبيعي المسال».

قدّرت وكالة الطاقة الدولية تلك الفجوة، في بيانات أفصحت عنها نوفمبر الماضي، بحوالي 30 مليار متر مكعب، وفي ضوء دخول الصين على خط المنافسة مع أوروبا على واردات الغاز الطبيعي المسال بعد تقليص قيود كورونا.

وفي السياق، تشير تقديرات شركة النفط البريطانية، إلى أن نسبة تصل لأكثر من 50 % من واردات الغاز المسال سيكون مصدرها الولايات المتحدة والشرق الأوسط بحلول 2030 (بنحو 400 مليار متر مكعب) مقارنة بنسبة الثلث في 2019.

لكن الكاتب البريطاني المتخصص في أسواق الطاقة، باتريك هيرين، يقول لـ«البيان» إن أوروبا لم تستطع تأمين بدائل مناسبة للغاز الروسي، ذلك رغم أنها تمكنت من استيراد الكثير من الغاز الطبيعي المُسال، خاصة من قطر والولايات المتحدة خلال العام الماضي وهذا الشتاء، حيث يذهب الكثير من الغاز الطبيعي المسال إلى السوق الأعلى سعراً أينما كانت.

ويتابع: «هذا الشتاء كانت أوروبا محظوظة بالطقس المعتدل حتى الآن، ما يقلل من الطلب على الغاز، وكذلك لأن الصينيين لم يتنافسوا كثيراً على شحنات الغاز الطبيعي المسال ذاتها، لكن على الجانب الآخر فإن الأسعار المرتفعة أثرت أيضاً على الصناعة، وقد خفضت عديد من المصانع الإنتاج أو أغلقت أبوابها تماماً».

ويردف هيرين في تحليله قائلاً: «إن موردي الغاز الرئيسيين في خطوط الأنابيب في أوروبا هم النرويج والجزائر، وقد نجح كلاهما في زيادة حجم صادراتهما بنحو 5 %.. ولقد سارعت ألمانيا - التي كانت أكبر مشترٍ للغاز الروسي - إلى تثبيت قدرة استيراد الغاز الطبيعي المسال».

وبالتالي، حقق عدد من الأطراف استفادة واسعة من الوضع الراهن في أوروبا، ويشير هنا الكاتب البريطاني المتخصص في شؤون الطاقة، بشكل خاص إن «منتجي مصدري الغاز الطبيعي المسال في الولايات المتحدة»، ذلك على اعتبار أن المصدرين حققوا أرباحاً كبيرة من المبيعات إلى أوروبا ومناطق أخرى، وبالاستفادة من عمليات التسكير لاستخراج الغاز الصخري في الولايات المتحدة.

ويستطرد: «كما يمكن القول أيضاً إن روسيا قد استفادت على المدى القصير من ارتفاع أسعار السوق بسبب الحرب في أوكرانيا.. لكن على المدى الطويل سيكونون أكبر الخاسرين؛ لأنه لن يثق بهم أحد بما يكفي لشراء غازهم».

وفيما وصلت الأسعار إلى مستويات غير مسبوقة خلال 2022 ولكنها انخفضت مع بدء الشتاء، مع الطقس المعتدل ووفرة الغاز الطبيعي المسال، وبما يعني أن أوروبا لن تندفع.. لكن ماذا عن الشتاء المقبل؟، سؤال يطرحه الكاتب البريطاني المتخصص في الطاقة خلال حديث مع «البيان» ملمحاً إلى حجم الأزمة التي تهدد القارة العجوز فيما بعد.

ثبات في الإنتاج وتقلبات في الأسعار

لم تشهد عملية إنتاج الغاز تحوّلات كمية خلال العام الأول من الحرب في أوكرانيا، إلا أن التحولات تركزت بشكل أساسي في اضطرابات الأسعار بسوق الغاز على مدار السنة، جنباً إلى جنب والتحولات في خرائط التجارة العالمية للغاز (سواء الغاز المنقول عبر الأنابيب أو الغاز الطبيعي المسال).

أسعار الغاز شهدت تقلبات واسعة، بلغت ذروتها أغسطس الماضي عند 340 يورو لكلّ ميغاواط/ ساعة، وذلك مع إغلاق خط أنابيب «نورد ستريم 1» وكذلك توقف محطات لتصدير الغاز المسال في الولايات المتحدة وأستراليا على وقع الطقس السيئ حينها.

وبعد المستويات غير المسبوقة التي وصلت إليها أسعار الغاز في أوروبا خلال الصيف، والذي شهد عمليات ملء المخزونات، استعداداً لشتاء 2023، عادت الأسعار للانخفاض، لتتراجع بـ 47 % ديسمبر الماضي، مستفيدة من إمدادات الغاز الطبيعي المسال التي حاولت من خلالها الدول الأوروبية تعويض الغاز الروسي، فضلاً عن الشتاء الدافئ نسبياً الذي ساعد على خفض الطلب.

وكانت دول الاتحاد الأوروبي، اتفقت ديسمبر الماضي، على تحديد سقف موحد لأسعار الغاز عند 180 يورو لكل ميغاواط /ساعة.

ومع الشهر الأول من 2023 انخفضت أسعار الغاز إلى أدنى مستوى لها منذ بدء الحرب في أوكرانيا لتقترب من مستويات ما قبل 24 فبراير2022، لتسجل عقود TTF (المؤشر الهولندي المرجعي للغاز الطبيعي في أوروبا) 72,75 يورو لكل ميغاواط/ ساعة، أقل من 800 دولار لكل ألف متر مكعب.

ويُظهر تحليل مؤشر TTF أنه في 24 فبراير 2021 (أي قبل العملية العسكرية الروسية في أوكرانيا بعام واحد) كانت الأسعار في حدود 17.6 يورو لكل ميغاواط/ ساعة تقريباً، وقد أنهى المؤشر العام نفسه عند حدود 60.2 يورو. وارتفع في اليوم الأول للعملية العسكرية الروسية في 2022 إلى مستوى 122 يورو لكل ميغاواط /ساعة.

وبنهاية منتصف العام الماضي بلغ 137 يورو لكل ميغاواط / ساعة، قبل أن يصل للمستويات القياسية المذكورة في أغسطس، فيما أنهى الربع الثالث من 2022 عند مستويات 194 يورو، قبل أن يعاود التراجع لمستويات ما قبل الحرب، مختتماً العام عند 78 يورو.

اتجاه متراجع

تشير أغلب التقديرات إلى استمرار الانخفاض الحاد بأسعار الغاز في أوروبا خلال الأشهر المقبلة. وتبرر «غولدن مان ساكس» في تقرير صادر عنها نوفمبر الماضي، هذا الاتجاه المتراجع للأسعار إلى «الخبرة التي اكتسبتها الدول الأوروبية في التعامل مع المسائل المرتبطة بالإمدادات» في إشارة للبدائل التي لجأت إليها خلال العام الماضي، والمرونة الأوروبية في ذلك الصدد.

كما تضمنت توقعات مؤسسة «ستاندرد أند بورز»، يناير الماضي، خفضاً لتقديراتها السابقة بشأن اتجاهات أسعار الغاز بالقارة العجوز. وأشارت إلى أن الطلب على الغاز انخفض بـ 20 % منذ أغسطس الماضي وحتى نهاية 2022.

لكن على الجانب الآخر، يعتقد بعض المحللين، بأن حالة عدم اليقين المسيطرة على الأسواق ربما تدفع إلى تحريك أسعار الغاز في مستويات أعلى نسبياً، قدّرها خبير الطاقة دميتري جوزيف، في مقال له بصحيفة «إزفيستيا» بين مستويات من 1200 إلى 1800 دولار لكل ألف متر مكعب.

فيما لا تُخفي الأوساط الأوروبية قلقها من أزمة الإمدادات، خشية عدم تكرار العوامل التي أسهمت في الوصول لمعدلات تخزين مرتفعة قبيل بدء الشتاء الجاري، في الموسم المقبل، الأمر الذي ينعكس بدوره على الأسعار في ضوء المنافسة على واردات الغاز، لا سيما المنافسة مع الصين بعد تخفيف قيود كورونا.

مخزونات أوروبا.. صراع مع الشتاء

بالعودة لحديث «البيان» مع مدير مركز الطاقة العالمي التابع للمجلس الأطلسي، لاندون ديرينتس، فإنه يلفت إلى العوامل الأساسية التي خففت الضغط عن أوروبا هذا الشتاء، موضحاً أن «احتياطي الغاز الأوروبي حالياً هو أعلى بـ 20 % من متوسط السنوات الخمس الماضية، وقد ساعد الطقس الشتوي الأكثر دفئاً في تلطيف الطلب على احتياطيات الغاز، كما أن الإرادة الجماعية للمستهلكين الأوروبيين لعبت أيضاً دوراً مهماً من خلال خفض استهلاك الطاقة بقوة في الأشهر الأخيرة».

وسبق لـ «وكالة الطاقة الدولية» أن حذرت في نوفمبر الماضي، من أن أوروبا تواجه خطر نفاد الغاز خلال شتاء 2023 - 2024، ودعت إلى ضرورة التحرك السريع من أجل خفض الطلب.

تأمين الإمدادات

وطبقاً للبيانات التي أفصحت عنها منظمة البنية التحتية للغاز في أوروبا لـ «البيان» في وقت سابق فإنه «مع 1.148 تيراواط ساعة (سعة التخزين التشغيلية للاتحاد الأوروبي، والمقدرة بنحو 102 مليار متر مكعب قبل بدء فصل الشتاء الجاري)، يسهم تخزين الغاز إلى حد كبير في تأمين إمدادات الاتحاد الأوروبي»، موضحة أنه حتى يوم 23 يناير الماضي، بلغت المخزونات في الاتحاد الأوروبي نحو 77 % (تعني هذه المعدلات أن الدول الأوروبية قد استهلكت حوالي خُمس مخزونها من الغاز، بعد أن بلغت النسبة ما يزيد على 95 % تقريباً قبل بدء موسم الشتاء الجاري).

لكنّ المنظمة تقول إن «هذا المعدل أعلى من النطاق التاريخي»، مشيرة إلى أن «هذا المستوى القياسي سيساعد خلال موسم حقن الغاز (الصيف المقبل) حيث سنحتاج إلى إعادة ملء سعات تخزين أقل من السنوات السابقة».

استنفاد المخزون

ومع ذلك، ردت منظمة البنية التحتية للغاز في أوروبا، على سؤال بشأن «المدة التي من المتوقع أن تغطيها تلك المخزونات الحالية من الغاز»، موضحة أنه «من الصعب تحديد رقم دقيق، لأن الظروف الجوية الرديئة في فبراير ومارس يمكن أن تزيد من استنفاد مخزون التخزين».

وشددت GIE على أن لكل بلدٍ وضعه الخاص فيما يتعلق بحجم المخزون ومدى كفاية نسبة الاستهلاك المحلي، مشيرة إلى أنه «فيما يتعلق بالأوضاع الوطنية، من الأفضل تقييم مستويات ملء الدولة مع استهلاكها السنوي من الغاز الطبيعي».

وتشير بيانات المنظمة في السياق ذاته إلى أن لاتفيا (الواقعة في منطقة بحر البلطيق في أوروبا الشمالية) على سبيل المثال، يُمكنها مع مستوى تخزين بـ 45 % أن تغطي 94 % من استهلاكها الوطني السنوي من الغاز. بينما على الجانب الآخر البرتغال مع مستوى تعبئة 98 % يُمكنها تغطية 7 % فقط من الطلب الوطني.

وكان تقرير صادر عن مجموعة «وود ماكنزي» للاستشارات في مجال الطاقة، تحت عنوان (تقرير التوقعات قصيرة الأجل لأسواق الغاز والطاقة الأوروبية) كشف عن أن القارة العجوز في طريقها لإنهاء هذا الشتاء بمستويات تخزين الغاز عند 38 %، وأنها قادرة على تحقيق هدف امتلاك مخزونات تصل إلى 90 % بحلول نوفمبر المقبل، من خلال موسم التخزين المقبل.