400 مصرف في العالم والسوق تنمو بسرعة

البنوك الرقمية خيار التحول الاستثنائي

services-lakufin-header-2732x1536-2

منحت الأزمة المالية في عام 2008 وأعقبتها أزمة جائحة «كوفيد 19» رؤية جديدة لعالم المال والأعمال في العالم، وتجربة مصرفية أفضل وأكثر عدالة ومهنية تمثلت في ظهور «البنوك الرقمية» والتي يشار إليها أيضاً باسم البنوك الجديدة أو البنوك المنافسة، والتي تقدم عروضاً مصرفية حديثة مصممة خصيصاً للهواتف الذكية والعالم الرقمي، وتضع البنوك الرقمية معياراً لسوق الخدمات المصرفية المستقبلية، ويوجد حالياً أكثر من 400 بنك رقمي في جميع أنحاء العالم، ولا تزال السوق تنمو بسرعة من حيث العدد والحجم في ظل ظروف تحول استثنائي قلما مر بها العالم من قبل، حيث يرى المراقبون فرصاً مصرفية رقمية وافرة في مجالات وأسواق جغرافية ناشئة عدة في جميع أنحاء العالم.

أصبحت الشبكات الرقمية متاحة على نطاق واسع منذ مطلع تسعينيات القرن الماضي، وظهرت الخدمات المصرفية عبر الإنترنت فجأة كخيار قابل للتطبيق، مع ظهور ما نعرفه عن الخدمات المصرفية الرقمية الحديثة. ومن ذلك الحين نتيجة تقدم الهواتف الذكية في الألفية الجديدة انفتح الباب أمام المزيد من المعاملات المتقدمة، وأصبحت صناعة الخدمات المصرفية الرقمية متقدمة جداً، ويُعتقد أن 76% من الأفراد يستخدمون الخدمات المصرفية عبر الإنترنت بانتظام اعتباراً من عام 2020. ويتبين هذا النشاط اللا مسبوق في حركة البنوك الرقمية عالمياً، عبر تقرير الاستثمار المصرفي الرقمي العالمي للربع الأول من عام 2021 الصادر من شركة تشالنجر إنسايدر أخيراً، يتضح أن المبلغ الإجمالي للاستثمارات في البنوك الرقمية على مستوى العالم خلال الربع الأول من عام 2021 تجاوز 13.68 مليار درهم من خلال ما مجموعه 42 صفقة. ووجد التقرير أيضاً أن أكبر عدد من الاستثمارات في البنوك الرقمية في الربع الأول من عام 2021 تمت في الولايات المتحدة الأمريكية والمملكة المتحدة والمكسيك على التوالي، فضلاً عن جملة جديدة من الاستثمارات. ووفقاً لتقرير سوق الخدمات المصرفية الرقمية من مركز بحث المعلومات والذكاء والتأثير الإلكتروني، بلغ حجم سوق الخدمات المصرفية الرقمية العالمية 2.893.68 تريليون دولار أمريكي في عام 2018، ومن المتوقع أن يصل إلى 5.796 تريليونات دولار بحلول عام 2027، بمعدل نمو سنوي مركب قدره 8.9٪ خلال الفترة المتوقعة.

أنواع وفئات

وتقدم البنوك الجديدة والبنوك التجريبية والبنوك المنافسة والمؤسسات غير المصرفية أنواعاً من الخدمات المصرفية الرقمية. ظهرت مصطلحات «البنك المنافس» و«البنك الجديد» قبل بضع سنوات مع ظهور نوع جديد من البنوك الرقمية يهدف إلى توفير خدمات مصرفية من دون فروع بنكية للعملاء البارعين في مجال التكنولوجيا. ويعد «البنك المنافس» و«البنك الجديد» أكبر فئتين من أنواع البنوك الرقمية.

وتعرف «البنوك المنافسة» بأنها شركات التكنولوجيا المالية التي لديها تراخيص مصرفية خاصة بها مما يعني أنها تستطيع تقديم الخدمات المصرفية التقليدية بطريقة مرنة. وتتمتع بوجود مادي، على الرغم من أنها عادة يكون مقرها أو مركزها صغير جداً، وتشير التقديرات إلى أن هناك 100 بنك منافس يعمل على مستوى العالم اليوم. فيما «البنوك الجديدة» وهي بالأصل لا تحمل ترخيصاً مصرفياً ولكنها تعتمد بدلاً من ذلك على بنك شريك، ما يعني بأن هذه البنوك غير قادرة على تقديم بعض الخدمات المصرفية ولكنها تشارك مع المؤسسات المالية لتقديم خدمات مرخصة من البنوك. ومن ميزاتها أنها بالأساس هي بنوك رقمية بالكامل ليس لها وجود مادي. ويقدر تقرير عالمي عن البنوك الجديدة من «بيزنس إنسايدر انتليجنس» Business Insider Intelligence أن هناك 39 مليون مستخدم لهذه الفئة اعتباراً من نهاية عام 2019.

وقد تعمل البنوك الرقمية كاتحادات وشراكات وتلاحظ بشكل كبير في الخدمات المصرفية الآسيوية، مثل: WeBank (وي بنك الصيني) المدعوم من (تينسنت) Tencent، أو على شكل كيانات قائمة بذاتها أي مستقلة، مثل: بنك Tinkoff «تينكوف» وبنك «راكوتين» Rakuten في اليابان، وغالباً ما تكون شركات ناشئة مثل بنك «نوبنك» البرازيلي.

مليون عميل

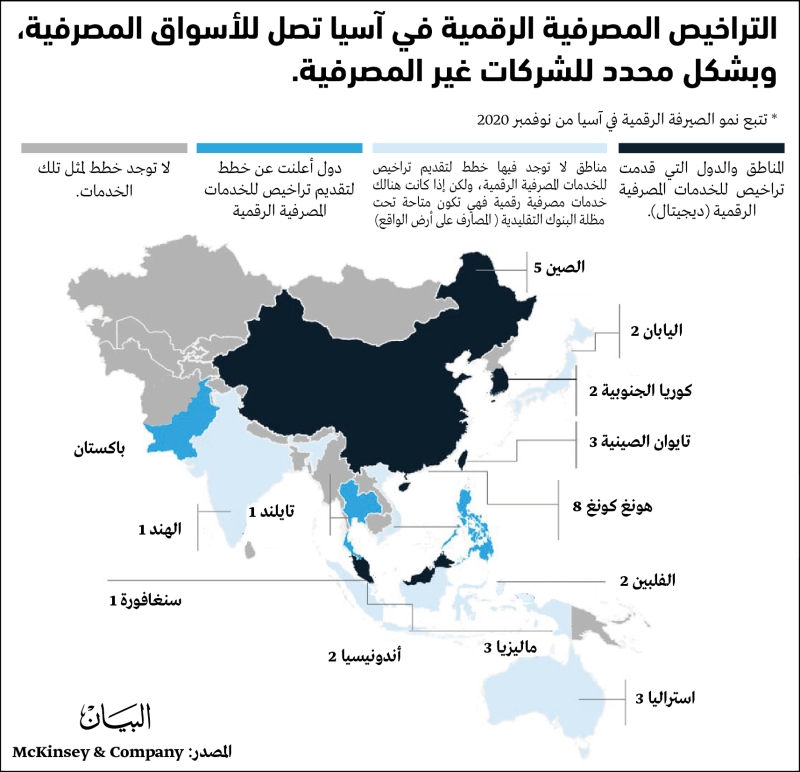

ويعد بنكا «مونزو» و«اتوم بنك» بشكل كامل ومقرهما المملكة المتحدة من أوائل البنوك الرقمية على الساحة اليوم، لدى بنك مونزو أكثر من مليون عميل، وتقييم بمليار دولار، ويخطط لإطلاق منتجه في الولايات المتحدة قريباً. وتعد الولايات المتحدة هي أكبر دولة تساهم في نمو سوق الخدمات المصرفية الرقمية، ومن المتوقع أن تستمر في الزيادة في السنوات القليلة المقبلة. فيما بدأت عملية الترخيص الرقمي في آسيا مع المنظمين الصينيين في عام 2015، وتوسعت منذ ذلك الحين في جميع أنحاء المنطقة، حيث منحت المصارف المركزية في كوريا الجنوبية وتايوان والصين ومنطقة هونغ كونغ التابعة إدارياً إلى الصين عدداً محدوداً من التراخيص.

صدقية قانونية

ولإضفاء مزيد من الصدقية القانونية لهذه الثورة الرقمية، يتجه عدد من الدول إلى إدخال قوانين جديدة للتكنولوجيا المالية من ناحية التراخيص والعملية التنظيمية والهيكلية لأطر العمل في هذه البنوك، كما تقدم مصارف مركزية برامج توعية استراتيجية لتثقيف الجمهور حول مجموعة المنتجات المالية الرقمية المتاحة ومخاطرها وحقوق المستهلكين.

اختيار شخصي

رصد المتابعون والمحللون العديد من الأسئلة التي تدور في رأس العملاء والمهتمين بالانضمام إلى البنك الرقمي، وكيف يمكن للمرء أن يغتنم الفرصة وينضم لبنك رقمي بنجاح؟ وكيف تختار البنك الرقمي المناسب لك؟ وكيف تنجح في الحصول على ترخيص بنك رقمي؟وأجاب الخبراء الماليون إن هناك العديد من العوامل المختلفة التي يجب مراعاتها والتفاصيل التي يجب الخوض فيها وهي بالطبع تتعلق باختيار شخصي للغاية في النهاية. غير أن هناك ثلاثة عوامل رئيسية يجب مراعاتها في المقام الأول عند اختيارك بنك رقمي:

الأمان والخصوصية: يجب أن يتمتع أي بنك رقمي تختاره بمستوى عالٍ من الأمان والخصوصية، يتضمن ذلك عمليات تسجيل الدخول، مثل: (التحقق من الهوية، بالإضافة إلى التراخيص والأذونات التي تسمح بالعمل).

الرسوم والتكاليف: إحدى الفوائد الكبيرة لاختيار بنك رقمي بدلاً من البنك التقليدي هي أن رسومه وتكاليفه يمكن أن تكون في كثير من الأحيان أقل لأن تكاليف التشغيل والنفقات العامة منخفضة.

طبيعة العملية البنكية: إن كان البنك يتضمن بطاقة خصم دولية، وأيضاً يحوي تطبيقاً سهل الاستخدام ويشمل الميزات التي تحتاجها مثل الوصول التجاري أو الشخصي.

إلى جانب ذلك، من الحكمة أيضاً اختيار بنك رقمي يتمتع بسمعة طيبة في السوق ومستوى عالٍ من رضا العملاء وبالطبع تغطية مؤسسة التأمين الفيدرالي حتى يتم تأمين أموالك. والأهم من كل ذلك عليك أن تتأكد من اختيار بنك رقمي يناسب متطلباتك الشخصية!

الترخيص: تتحدد العوامل الرئيسية في النجاح للحصول على ترخيص إنشاء بنك رقمي، ضمن ثلاثة بنود عريضة تم تلخيصها من 10 عناصر مهمة، أولها: الرؤية المقنعة وخارطة طريق واضحة المعالم، امتلاك فريق متمرس يمكنه تنفيذ الخطة؛ وأخيراً تلبية المعايير التنظيمية واتباع عملية الترخيص والتعامل مع الجهة المنظمة أو المرخصة.

مزايا عدة

للبنوك الرقمية مزايا متعددة، في أهمها: سهولة الوصول وضم عملاء جدد، انخفاض التكلفة التشغيلية وتكلفة تكنولوجيا المعلومات وغيرها. إلى جانب توفيرها مجموعة من الخدمات الجديدة، وهي على سبيل الذكر: إشعارات الإنفاق في الوقت الفعلي، والدعم داخل التطبيق على مدار الساعة طوال أيام الأسبوع، والمدفوعات المجانية عند السفر، وتقارير الإنفاق المنتظمة، وتوقعات الإنفاق، والشراكات مع التطبيقات والخدمات المالية الأخرى، التأمين على الحياة.

وعي

تقدم البنوك الرقمية خدماتها المصرفية من الهاتف الذكي للمتعامل دون أي حاجة إلى أوراق أو الذهاب إلى أي مكتب أو فرع، وذلك من خلال دمج التكنولوجيا الرقمية الموجودة في السحابة الافتراضية في جميع مجالات السلسلة المالية. ويتطلب نشر البنوك الرقمية وعياً بخصوص الممارسات المالية، علاوةً على تغيير في مفهوم إدارة القيمة وتحديث استراتيجيات تخزين وتنظيم البيانات.

خطوات

- الاشتراك في بنك رقمي يتم بالكامل في غضون دقائق فقط.

- ومن ثم يتم التعريف الشخصي والتعرف على الصورة.

- وأخيراً إصدار بطاقة خصم افتراضية للمستخدمين عند الاشتراك التي يمكن استخدامها مباشرة في إجراء التحويلات عبر الإنترنت.

20 عاملاً للمنافسة

01تحقيق الإيرادات والربحية.

02 الاقتصاد التشاركي.

03ذكاء العميل.

04عدم اليقين الاقتصادي.

05الرقمنة.

06مستويات أحمال شبكات الإنترنت محلياً وعالمياً.

07القدرة على مواكبة الاتجاهات المستقبلية الجديدة.

08التحديات الهيكلية المتعلقة بالحوكمة.

09قيود البنية التحتية والعقبات التنظيمية.

10احتكار البنوك التقليدية القائمة.

11استخدام البائعين الخارجيين.

12تقنيات سريعة التطور ومعقدة.

13تبادل البيانات عبر الحدود.

14زيادة استخدام العملاء لتقنيات الأجهزة المحمولة.

15تصاعد تهديدات أمن المعلومات عبر الحدود.

16البلوك تشين (سلاسل كتل العملات الرقمية).

17التكنولوجيا المالية الناشئة (فين تك)

|fin tech.18 التقدم في مجال الذكاء الاصطناعي والروبوتات.

19 حركة البيانات السحابية العالمية، الأمن السيبراني.

20تنامي مراكز رئيسية للابتكار مدفوعة بالتكنولوجيا.

تاريخ

يذكر لنا تاريخ المصارف والمعاملات المالية في العالم أن بعض العمليات المصرفية تمت منذ عام 2000 قبل الميلاد، فكلمة «بنك» مشتقة من الكلمة الفرنسية والإيطالية «بانكو»، والألمانية «بانك» التي تعني مقعداً أو عداداً. كانت إيطاليا مرتعاً للتجارة الدولية والمعاملات المصرفية.

كما شهدت مدينتا فلورنسا والبندقية الإيطاليتان نشاطاً مصرفياً مبكراً مع المعاملات من خلال الشيكات والكمبيالات كما نعرفها اليوم. فيما تأسس أول بنك في البندقية عام 1157 بدعم من الدولة.

كان هذا إلى حد كبير دون تغيير ودون منازع لمدة 500 عام مع تأسيس أول بنك في العالم عام 1472 وهو «مونتي دي باشي دي سيينا» الذي حدّد نموذجاً للبنوك يتكون من الفروع والشيكات والعملة الورقية، التي ظلت تعمل دون تغيير إلى حد كبير.

ويمكن إرجاع أقدم أشكال الخدمات المصرفية الرقمية إلى إدخال ماكينات الصرف الآلي والبطاقات عندما أطلق بنك «باركليز» في المملكة المتحدة أول بطاقة خصم عام 1966.

«المارية» و«زاند» باكورة المصارف الرقمية في الإمارات

دشنت الإمارات الخدمات المصرفية الرقمية من خلال البنوك التقليدية في وقت مبكر، يدعمها في ذلك بنية تشريعية مرنة وبيئة ابتكار نشطة مكنت الخدمات المصرفية في الدولة من تصدر منحى التحول الرقمي من حيث الابتكار بالمقارنة مع البنوك في أسواق أخرى وحتى المتقدمة منها. واليوم لم يعد التحول الرقمي في الخدمات المصرفية يقوم على مجرد تسريع التحول الرقمي وتحويل الفروع إلى رقمية وتطوير تطبيقات ذكية للصيرفة الرقمية فحسب، بل أصبح هنالك بنوك رقمية قائمة بحد ذاتها تسعى لزيادة تفاعل العملاء رقمياً وتحول الصيرفة إلى أسلوب حياة متكامل وهو ما من شأنه إحداث فارق كبير في حياتنا وتحقيق السعادة لجميع السكان. وأخذت خطوات التحول الرقمي في الخدمات المصرفية في الإمارات والعالم بالتسارع بشكل ملحوظ بعد تفشي الوباء خصوصاً مع دخول العالم إلى واقع فترات طويلة من التباعد الاجتماعي، حيث لم تعد الخدمات المصرفية الرقمية جيدة فحسب بل تحولت إلى ضرورة، فيما يقول مراقبون إن التكنولوجيا المالية «فينتيك» قد تحدث للبنوك التقليدية ما أحدثه «يوتيوب» للتلفاز. وتتوقع دراسات حديثة أن يصل حجم سوق البرامج والتطبيقات القائمة على تكنولوجيا الصيرفة المفتوحة إلى 43 مليار دولار من حجم سوق الخدمات المالية العالمي في السنوات الخمس المقبلة، فيما كشفت دراسة من شركة «فيناسترا» أن 88% من بنوك الإمارات تسعى إلى الانفتاح لواجهات برمجة التطبيقات «إيه بي آي»؛ لتمكين نموذج أعمال قائم على الصيرفة المفتوحة وتسهيل نقل بيانات متعاملي البنوك في العام المقبل.

تجارب

ويؤكد مراقبون أهمية الدور الذي يلعبه المصرف المركزي في الانفتاح على التقنيات الجديدة الدفع باتجاه الابتكارات التي تعزّز التجربة المصرفية للمتعاملين من جهة، وتعزّز كفاءة أداء المصارف من جهة أخرى. حيث منح المصرف المركزي أبريل الماضي موافقته الرسمية لـ«بنك المارية المحلي» كأول مصرف متخصص يقوم بخدمة المجتمع المحلي باستخدام منصة خدمات رقمية تقدم منتجات مصرفية متكاملة تعمل ضمن أفضل معايير التكنولوجيا المالية.

ويتطلع بنك المارية المحلي إلى أن يكون الخيار الأول في الإمارات العربية المتحدة مع التركيز على دعم الأفراد والشركات الصغيرة وستقدم اللجنة التأسيسية للبنك الدعم والتوجيه والإشراف على تطوير الأعمال وإدارة فريق العمل لطرح البنك بالرؤية التي أعد لأجلها. ويهدف البنك إلى دعم الفئات التي تعاني صعوبة الحصول على التمويل، مثل المزارعين، والصيادين، والشركات الصغيرة والمتوسطة، فضلاً عن الأفراد، وبما يتماشى مع سياسته في التركيز على التمويل منخفض المخاطر.

كما أعلن محمد العبار، مؤسس شركة «إعمار العقارية»، مايو الماضي قرب تدشين بنك «زاند» قريباً في الإمارات، لتقديم خدمات مصرفية رقمية متكاملة للشركات والمؤسسات إلى جانب الأفراد. ويحظى «زاند» بدعم قوي من مجموعة من المستثمرين إلى جانب فريق عمل عالمي يتكون من أفضل الخبراء في مجال العمل المصرفي والتكنولوجيا، فيما من المقرر استكمال الخطوات النهائية والموافقات النهائية قبل الترحيب بأول عملاء للبنك. ويقول العبار إن «زاند» سيكون بمثابة مُسَرّع اقتصادي رقمي، يقوم على أحدث التقنيات والأدوات الرقمية والمالية اللازمة التي تسمح لعملاء البنك الجديد إعادة التحكم الكامل بقراراتهم المالية.

حياة عصرية

على الرغم من تفاوت فهم عملية التحوّل الرقمي للخدمات المصرفية، إلا أن الفوائد من البنوك الرقمية عديدة منها، تقليل الرسوم والمقاربة مع تطبيقات الحياة العصرية، ورفع التنافسية، وتوفير خدمات أكثر مرونة للشركات الناشئة والصغيرة، وذلك بتسهيل أداء الخدمات المصرفية، وتخفيف ضغوط الوقت والجهد، فضلاً عن تقليص كُلفة الصيرفة التقليدية في الفروع.وخلال السنوات الماضية، تغيّر نمط الحياة في الإمارات، حيث يسعى المجتمع المحلي إلى تبسيط وتسهيل نمط الحياة، وجعله أكثر عصرية، وأقل كُلفة، إلى جانب أن زيادة الاعتماد على الهواتف الذكية، ما يعني حتمية توفير خدمات مصرفية قائمة على التقنية المتقدمة وعلى مدار 24 ساعة، وبأفضل الأسعار.

«نوبنك» البرازيلي الأكبر في العالم

يشهد مصرف «نوبانك» أو «نوبنك» الرقمي البرازيلي صعوداً سريعاً ليصبح أكبر بنك رقمي في العالم، ويؤكد مراقبون في القطاع المصرفي أن هذا مجرد بداية رحلته وتطوره إلى مؤسسة مالية كاملة الخدمات. وضعت إدارة أعماله أنظارها الآن على التوسع في جميع أنحاء أمريكا اللاتينية وإطلاق مجموعة من الخدمات الجديدة لعملائها من تداول الأسهم إلى التأمين. تعد قصة هذا المصرف الرقمي علامة على أشياء ستأتي في العديد من الأسواق الناشئة الأخرى على مستوى العالم مع البنوك الرقمية، مثل: «كودا» و«غراب فايننشيال».

نشأة الفكرة

انطلقت فكرة نشأة أكبر وأنجح بنك رقمي في الأسواق الناشئة اليوم من كون أن هناك غالبية كبيرة من المواطنين في بلدان من أمريكا الجنوبية ليس لديهم حساب مصرفي، وليس لديهم بطاقة خصم، وليس لديهم تأمين على الحياة وأكثر من ذلك بكثير، وهذا الأمر هو سمة مشتركة في بلدان من أمريكا اللاتينية إلى أفريقيا وآسيا. إلا أن نشأة هذا البنك انطلقت من هذه المعضلة.

يقدم هذا المصرف لعملائه الحسابات الرقمية وبطاقات الائتمان والخصم والتأمين على الحياة والمزيد. تم تأسيسه في عام 2013 ومنذ ذلك الحين نمت أرباحه لتصل إلى نطاق واسع بلغ 35 مليون عميل يتواجد في كل من بلدان البرازيل والمكسيك وكولومبيا بـ 18 مليار درهم من ودائع المتعاملين و2.880 تريليون درهم في الإيرادات عام 2020، و630 مليون درهم للقيمة الدفترية، للقرض بقيمة 90 مليار درهم.

ويعد «نوبنك» اليوم أكبر بنك رقمي في العالم من حيث عدد المتعاملين ورابع أكثر المؤسسات المالية قيمة في أمريكا اللاتينية. ومنتجات هذا البنك تتطور بسرعة إلى مؤسسة مالية كاملة الخدمات تخدم مجموعة من احتياجات المتعاملين المختلفة. تشمل منتجات «نوبنك» على سبيل المثال: «حساب مصرفي رقمي، بطاقات الائتمان، قروض وتحويل الأموال من مستفيد إلى آخر، التأمين على الحياة، الخدمات المصرفية لأعمال المنتج الأساسي للبنك، يمكن العملاء من إيداع الأموال أو رواتبهم في هذا الحساب والاستفادة من مجموعة من المزايا بما في ذلك عدم وجود رسوم، وفوائد على رصيد حساباتهم، وعمليات تحويل وسحب غير محدودة في أكثر من 25000 جهاز صراف آلي»، والأهم من كل ذلك يمتلك فريق عمل لا يخشى التحدي.

نجاحات كبيرة

لقد أثبت منتج الحساب المصرفي الرقمي الخاص به نجاحاً كبيراً في البرازيل وحدها فقط، ما ساهم فعلياً في نمو عدد عملائه من 6 ملايين عميل في 2018 إلى 35 مليوناً بحلول بداية عام 2021. ومع ذلك، لا يزال 45 مليون شخص بلا حسابات مصرفية في البرازيل اليوم على الرغم من تأثير هذه المصرف الرقمي، الذي تؤكد إدارة الشركة رداً على ذلك، بإن 20٪ من عملائها لم يكن لديهم أبداً بطاقة ائتمان أو حساب مصرفي من قبل، بحيث يعد الحساب الرقمي نقطة جذب أولية للعملاء، ولكن بمرور الوقت، يرفع المصرف عملائه ببطء إلى خدماته الأخرى كبطاقات الائتمان والقروض وبرنامج المكافآت، ويواصل إضافة خدمات جديدة بشكل مطرد لعملائه، وعلى سبيل المثال أطلق في عام 2020 منتجاً للتأمين على الحياة، وفي أواخر العام ذاته استحوذ على «إيزي نفست» وهو أهم تطبيق لتداول الأسهم في البرازيل مع أكثر من 1.5 مليون عميل. أخيراً بدأ تجربة الخدمات المصرفية للأعمال.

سابقة

يؤكد محلّلون في القطاع المصرفي البرازيلي أنه يسجّل سابقة، باعتباره واحداً من أكثر القطاعات ربحية على مستوى العالم، بموجب سيطرة 5 بنوك وهي: «بانكو دو برازيل»، و«إتاي يوني بانكو» القابضة، و«كايكسا إيكونوميكا فيديرا» ، و«بانكو براديسكو»، و«بانكو سانتاندير برازيل» على 85% من إجمالي السوق طوال السنوات الماضية.

وبحسب أحدث تقرير اقتصادي صادر في أمريكا الجنوبية، فإن 3 من أكبر البنوك الخمسة في البرازيل، ذكرت أن أصولها المدارة استقبلت أكثر من 20 مليون متعامل رقمياً بالربع الأول من العام الجاري، بما يدلل على وجود منافسة شديدة للبنوك التقليدية من نظيراتها الرقمية، فمتعاملي «نوبنك»، البالغ عددهم 35 مليوناً، جعلوا منه الرائد للصيرفة المفتوحة في البرازيل، ولفت على سبيل الذكر لا الحصر، أن دفتر قروض «نوبنك» سجّل 630 مليون درهم (معظمها قروض استهلاكية).

لمشاهدة ملف « «البنوك الرقمية خيار التحول الاستثنائي»» بصيغة الــ pdf اضغط هنا