«البنوك الرقمية» تتصدر المشهد على حساب «التقليدية»

الجائحة تزيد سرعة قطار «الرقمنة» في المصارف

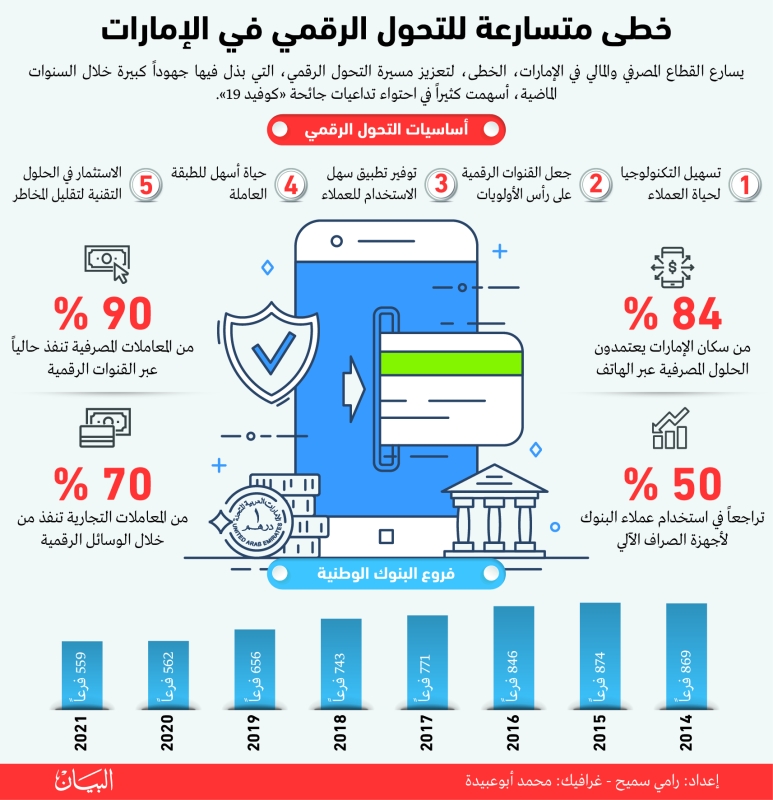

يشهد القطاع المالي والمصرفي، منافسة قوية بين كبريات البنوك والشركات الوطنية والأجنبية لتطوير خدماتها المصرفية الرقمية عبر الإنترنت، وتسريع وتيرة التحول الرقمي والرقمنة التي بذلت فيها الدولة جهوداً كبيرة خلال السنوات الماضية أسهمت كثيراً في احتواء تداعيات جائحة فيروس «كوفيد 19».وقال خبراء ماليون ومصرفيون لـ«البيان الاقتصادي»، إن تقنيات الرقمنة أصبحت المحفز الأكبر والأهم لعملية التحوّل التي يشهدها القطاع المالي والمصرفي في الدولة، موضحين أن التحول الرقمي ليس جديداً على القطاع لكن الجديد هو ضخامة الاستثمارات الموجهة لها حالياً لا سيما بعدما تسببت الجائحة في دفع البنوك والشركات المالية نحو تطوير خدماتها الإلكترونية لمواكبة التغييرات التقنية الكبيرة التي يشهدها القطاع المصرفي العالمي والتي تفتح الباب لاختفاء البنوك التقليدية بشكلها الحالي. وأشاروا إلى أن المنصات الرقمية للبنوك تعد بمثابة بنوك رقمية جديدة ومتكاملة تقدم جميع الخدمات المصرفية الفورية عبر قنوات رقمية ومن دون فروع. ويعتبر تبني التكنولوجيا المالية لعملاء البنوك في الإمارات هو الأعلى في المنطقة، كما أن 84 % من سكان الإمارات الذين يتعاملون مع البنوك لديهم إمكانية الوصول إلى الحلول المصرفية عبر الهاتف المحمول، وفق تقرير ديلويت الشرق الأوسط.

كفاءة عالية

وقال معالي عبد العزيز الغرير، رئيس مجلس إدارة اتحاد مصارف الإمارات، إن اتحاد مصارف الإمارات يواصل جهوده لحث الأعضاء من المصارف والمؤسسات المالية في الدولة على الاستثمار في الوقت والجهد لتسهيل وصول الخدمات المصرفية والمنتجات المالية للمتعاملين بكفاءة عالية في ظل التحول الرقمي الذي نشهده اليوم، إلى جانب الحاجة الملحة إلى الاستثمار في الابتكار ضمن بيئة قانونية ورقابية متخصصة. وأضاف أن الاتحاد يضع على رأس أولوياته أجندة دقيقة وإستراتيجية واضحة وطموحة في هذا المجال تعزيزاً لخطة الدولة في هذا الشأن، إضافة إلى تفعيل مبادرات المصرف المركزي في التحول الرقمي، وقد يرافق هذا التحول بعض التحديات المتمثلة في العنصر البشري ومستوى الكفاءة العملية وضرورة التدريب المبكر للكوادر المصرفية المتمكنة والقادرة على مواكبة التطورات المتلاحقة في ظل التحول الرقمي وتحقيق متطلباته والتكيف معه، بحيث نكون قادرين على التعامل مع الابتكارات الحديثة في بيئة مستقبلية تشتد فيها المنافسة.

وأكد أهمية تعزيز الشراكة ما بين المصارف وشركات التكنولوجيا المالية للاستفادة المتبادلة ودعم التحول الرقمي وتيسير الحصول على الخدمات المالية، بالإضافة إلى تعزيز دور المصارف في تحسين وتطوير البنية التحتية التكنولوجية لتوفير البيئة المناسبة لمتطلبات هذا التحول وتعزيز الشمول المالي مع أهمية التحسين المستمر لنظم إدارات المخاطر بما يتوافق مع تلك التطبيقات والنماذج، وقيام المصارف بدراسة سبل الاستفادة من تطبيقات تكنولوجيا الـ«بلوك تشين» في تنفيذ بعض أنشطتها، بالإضافة إلى وضع استراتيجيات لتأمين البيانات الخاصة بالعملاء، حيث يُعد أمن المعلومات من التحديات الرئيسية التي تواجه التحول الرقمي، بالإضافة إلى أهمية وضع إستراتيجية لتوعية العملاء بالخدمات المالية الرقمية وكيفية تأمين استخدامها مع التحقق من تأمين تطبيقات التكنولوجيا المالية قبل إطلاقها للعملاء.

إنجاز المعاملات

وقالت الخبيرة المصرفية عواطف الهرمودي: إن الرقمنة في القطاع المالي والمصرفي تتماشي عموماً مع سياسة الدولة التي تركز على التحول الرقمي في مختلف القطاعات، مشيرة إلى أن البنوك الوطنية عملت منذ فترة طويلة على تعزيز عمليات التحول الرقمي في جميع المعاملات والخدمات المقدمة، وتم التركيز عليها بشكل أكبر منذ بداية الجائحة.

وأضافت أن الكثير من المنتجات والخدمات قد تتحول مع مرور الوقت إلى رقمية، ولكن هناك منتجات ستظل دون تغيير خصوصاً منتجات مثل التمويل العقاري أو الشخصي، مشيرة إلى أن «الكريديت كارد» تحولت الآن إلى منتج رقمي وأصبحت متوفرة على «ابل باي» و«سامسونج باي».

وأوضحت أن الجائحة سرعت عملية التحول الرقمي في قطاع المصارف مع زيادة الثقافة والثقة بالصيرفة الرقمية، وتعود العملاء على إنجاز معاملاتهم بشكل إلكتروني وبطرق سهلة وميسرة خلال فترة كورونا، متوقعة استمرار العملاء على هذا المنوال مع تفضيلهم التعامل مع البنوك التي تقدم مزيداً من الخدمات الرقمية.

ولفتت إلى أن بعض المنتجات مثل الشيكات قل الاعتماد عليها بشكل كبير في الوقت الحالي ولم تصبح مثل الماضي، مشيرة إلى أنه من المستبعد أن يتم الاستغناء عن الصراف الآلي الذي يعد شيئاً ضرورياً وأساسياً ولكنه يحتاج إلى مزيد من التطوير.

قدرات رقمية

وقال الخبير المصرفي أحمد يوسف، إن البنوك الوطنية بدأت رحلة التحول الرقمي قبل عدة سنوات وهو ما أهلها لبناء القدرات الرقمية المناسبة التي ساعدتها في الحفاظ على استمرارية الأعمال وضمان قدرتها على تلبية احتياجات العملاء خلال الجائحة.وأشار إلى أن التحديات الناجمة عن «كوفيد 19» أسهمت في تسريع رحلة التحول الرقمي وتركيز غالبية المصارف على مشاريع ومبادرات الرقمنة التي تهدف إلى خدمة وتلبية متطلبات المجموعة الحالية والمستقبلية بصورة أفضل، لافتاً إلى أن الخدمات المصرفية التقليدية ستتلاشى مع مرور الوقت وسيكون الاعتماد بشكل أكبر على الخدمات الرقمية.

وتوقع أن تتصدر البنوك الرقمية المشهد على حساب البنوك التقليدية في المستقبل لا سيما مع ظهور عدة بنوك رقمية وافتراضية تقدم جميع الخدمات المصرفية الفورية عبر قنوات رقمية ومن دون فروع.

أنظمة بنكية

وقال محمد حلمي الخبير الاقتصادي والمالي والوكيل الضريبي: إن الإمارات حرصت على مواكبة التطورات المصرفية والتقنية، من خلال تطوير برنامجها للتحول الرقمي الاستراتيجي، والذي بدأ في وقت سابق قبل الجائحة من خلال نهجها إلى التغيير في دعائم رئيسة ضمن عملياتها، مشتملة على تطوير بنيتها التحتية بالاعتماد على حلول وأنظمة بنكية مواكبة للأنظمة العالمية ومتماشية مع أحدث الأدوات التكنولوجية من أجل تلبية متطلبات السوق المتغيرة والمتنامية، ما يخدم قطاع البنوك في تحقيق أهدافه خاصة في ظل التوجه المتزايد نحو الخدمات الذكية.وأضاف أن التحول الرقمي يتمحور حول دمج التكنولوجيا في جميع تفاصيل الحياة، بالاستفادة من ثورة المعلومات والاتصالات ومن التطبيقات غير المحدودة للتكنولوجيا الحديثة التي جعلت من العالم قرية صغيرة بفضل ما أتاحته من إمكانات هائلة، خصوصاً فيما يتعلق بسرعة نقل وتبادل المعلومات والبيانات، محدثةً تغييراً جذرياً في أنماط الحياة وفي طريقة العيش والعمل والتواصل، بما فيها تطبيقات الذكاء الاصطناعي وإنترنت الأشياء وغيرها.

وأكد أن التحول الرقمي في القطاع يتجه حالياً إلى ثورة حقيقية من استخدام الروبوتات لأتمتة الكثير من العمليات والخطوات ذات الطابع الروتيني الأمر الذي سيؤدي إلى استغلال الطاقات البشرية لإنجاز الأمور البنكية الأخرى، أي تسخير الذكاء الصناعي بما يتيح الفرصة للاعتماد على الآلات والتطبيقات لتحليل البيانات والتنبؤ بسلوك العميل والشركات، بالإضافة إلى التنبؤ بالمخاطر الخاصة بالعملاء وتحليل المتعاملين.

وأفاد فيجاي فاليشا مدير المخاطر المالية في شركة «سنشري فاينانشال»، بأن القطاع المصرفي في الدولة شهد خلال السنوات الماضية تحولاً هائلاً نحو الرقمنة المالية، مشيراً إلى أن جائحة كورونا أجبرت المتأخرين عن الانضمام للركب الرقمي في وقت سابق على الانضمام سريعاً للحفاظ على تنافسيتها في هذا العالم الرقمي في ظل الاتجاه المتزايد نحو التقنيات الرقمية الأكثر تقدماً مثل تقنية البلوك تشين.

وقال: إن جميع عملاء البنوك حالياً يفضلون الاستفادة من معظم الخدمات الميسرة عبر الإنترنت، موضحاً أن ذلك لا يقتصر هذا على مجرد إجراء التحويلات المالية، ولكن أيضاً يتضمن التحقق من الوثائق وغيرها من الخدمات الرئيسية ذات الصلة بالحسابات، وبالتالي فإنه لا يمكن استبدال الخدمات المصرفية التقليدية بالكامل باتجاهات الرقمنة الصاعدة، حيث ستظل رغبة العملاء الجدد أو الحاليين قائمة على إنشاء علاقة شخصية وعامل ثقة قبل إيداع أو اقتراض الأموال من المصارف، كما ستظل اللمسة الإنسانية والعلاقة مع المصرفي هي المحور الأساسي لأي خدمة مصرفية. وأردف: إن معظم المصارف الإماراتية أطلقت حلولها المصرفية الرقمية الخاصة بها خلال السنوات الماضية فيما تواصل المصارف حالياً تطوير هذه الحلول وإطلاق المزيد بما يتماشى مع الأوضاع الراهنة التي فرضتها جائحة «كورونا»، مشيراً إلى أن القيمة الإجمالية لمعاملات الدفع الرقمي في الإمارات وصلت إلى 18.5 مليار دولار في عام 2020.

خطط واستراتيجيات

أكد اتحاد مصارف الإمارات أن الدولة وضعت عدة خطط واستراتيجيات جعلتها في مقدمة الدول المتطورة في التكنولوجيا والتحول الرقمي في مختلف القطاعات، حيث استشرفت الدولة المستقبل مبكراً من خلال المضي قدماً نحو العالم الرقمي عبر بنية تحتية تكنولوجية متطورة، تسمح بنقل وتبادل المعرفة والخدمات على مستوى عالمي، وجاءت جائحة كوفيد 19 لتعزز ذلك التحول وتؤكد على أهميته.