«تصحّر صناعي» وراء تعثّر سلاسل التوريد العالمية

أكد تقرير أصدرته مؤسستا «بيكر ماكنزي» و«أكسفورد إيكونوميكس» أن سلاسل التوريد العالمية تعاني من أزمة هائلة بسبب انتشار فيروس «كورونا»، بسبب قلة التخطيط ونقص المرونة لدى العديد من طبقات سلاسل التوريد وعدم كفاية التنويع في استراتيجيات المصادر.

وتنبأ التقرير بأن القطاعات الصناعية التي تلقت الضربة الأشد حول العالم ستكون هي أول من يتعافى أيضاً خلال النصف الأول 2021، حيث سيشهد الطلب المكبوت انفراجة تحرُّر مدفوعة بتحسن الشعور العام، وسيرتفع مستوى الإنتاج بشكل كبير لتعويض الإنتاج الفائت خلال الفترة السابقة.

وتُعزى الأزمة الحالية في سلاسل التوريد العالمية بشكل أساسي إلى نشوء بؤر «تصحر صناعي» مؤقتة يجف فيها إنتاج المدينة أو المنطقة أو الدولة ككل بشكل كبير للغاية بسبب ظروف الإغلاق، إذ تتقيد الحركة في تلك المناطق ولا تستطيع الحصول فيها إلا على البنود الأساسية كالمواد الغذائية والدوائية.

يركز التقرير على أن الآثار الفورية لتدهور حالة سلاسل التوريد العالمية نستطيع الشعور بها في الوقت الحالي بالفعل، فمصانع السيارات في كوريا تغلق أبوابها بسبب نقص القطع التي ترد إليها من الصين، كما يتداعى مخزون مصانع الهواتف الذكية من المكونات بشكل خطير.

ونتيجة لذلك، يُتوقع تراجع التجارة العالمية بنسبة تزيد على 4 % خلال الربع الأول 2020 وتكون مرشحة لمزيد من التراجع أيضاً خلال الربع الثاني من العام نفسه.

تأثيرات

وقال ماتياس هيدوول، الرئيس العام لمجموعة «إنترناشيونال كوميرشيال آند تريد» التابعة لـ «بيكر مكنزي» إن تأثير فترات الإغلاق المطوَّلة لأجزاء من الاقتصاد العالمي يمتد حالياً ليصل إلى سلاسل التوريد، وذلك مع نفاد المخزون الحالي.

وأضاف أن الشركات بحاجة إلى التركيز على كيفية تقليل اضطراب سلسلة التوريد وضبطها بتغيير المشهد سريعاً، وهذا يشمل، من بين عدة أمور أخرى، آثار التغيرات على البنية التحتية والضرائب والتوظيف، والاستفادة من خيار نقض التغييرات سريعاً إذا كان الموقف يتجه نحو الاستقرار السريع.

أما بوريس داكيو، الرئيس المشارك لمنطقة أوروبا والشرق الأوسط وإفريقيا، للامتثال والتحقيقات ورئيس الامتثال في منطقة الخليج في «بيكر مكنزي»، فقد أكد أهمية أن تكون الشركات على علم بالمخاطر الناشئة عن القيود التجارية وقضايا سلسلة التوريد، خاصة عند البحث عن مصادر جديدة للإمداد أو التعامل مع شركاء تجاريين جدد من أطراف ثالثة، حيث ستؤدي العناية الواجبة بالامتثال الكافي للأطراف والولايات القضائية والمنتجات وهياكل المعاملات الجديدة دوراً لا يتجزأ في الإدارة الفعالة لمخاطر سلسلة التوريد.

سيناريوهات

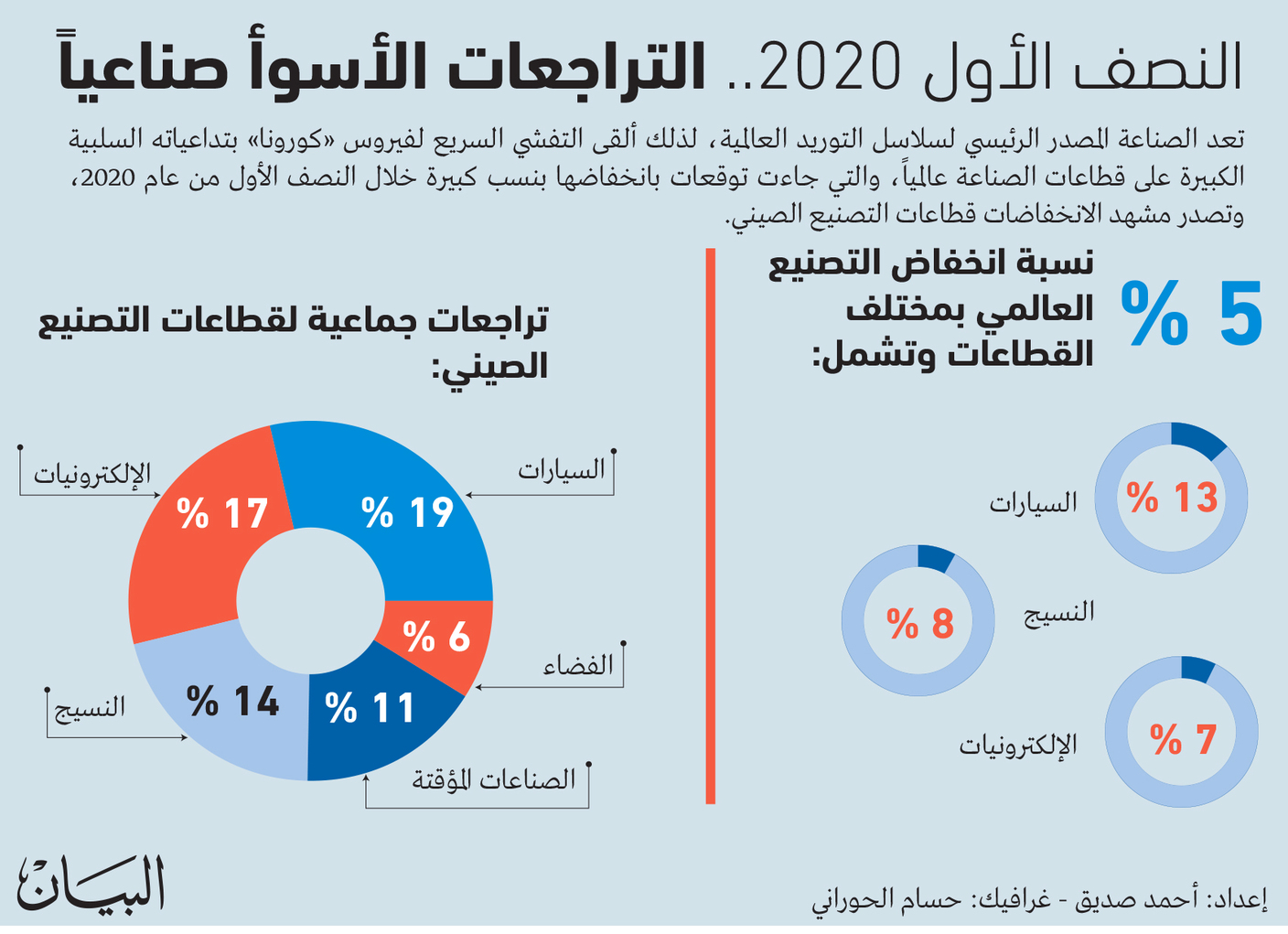

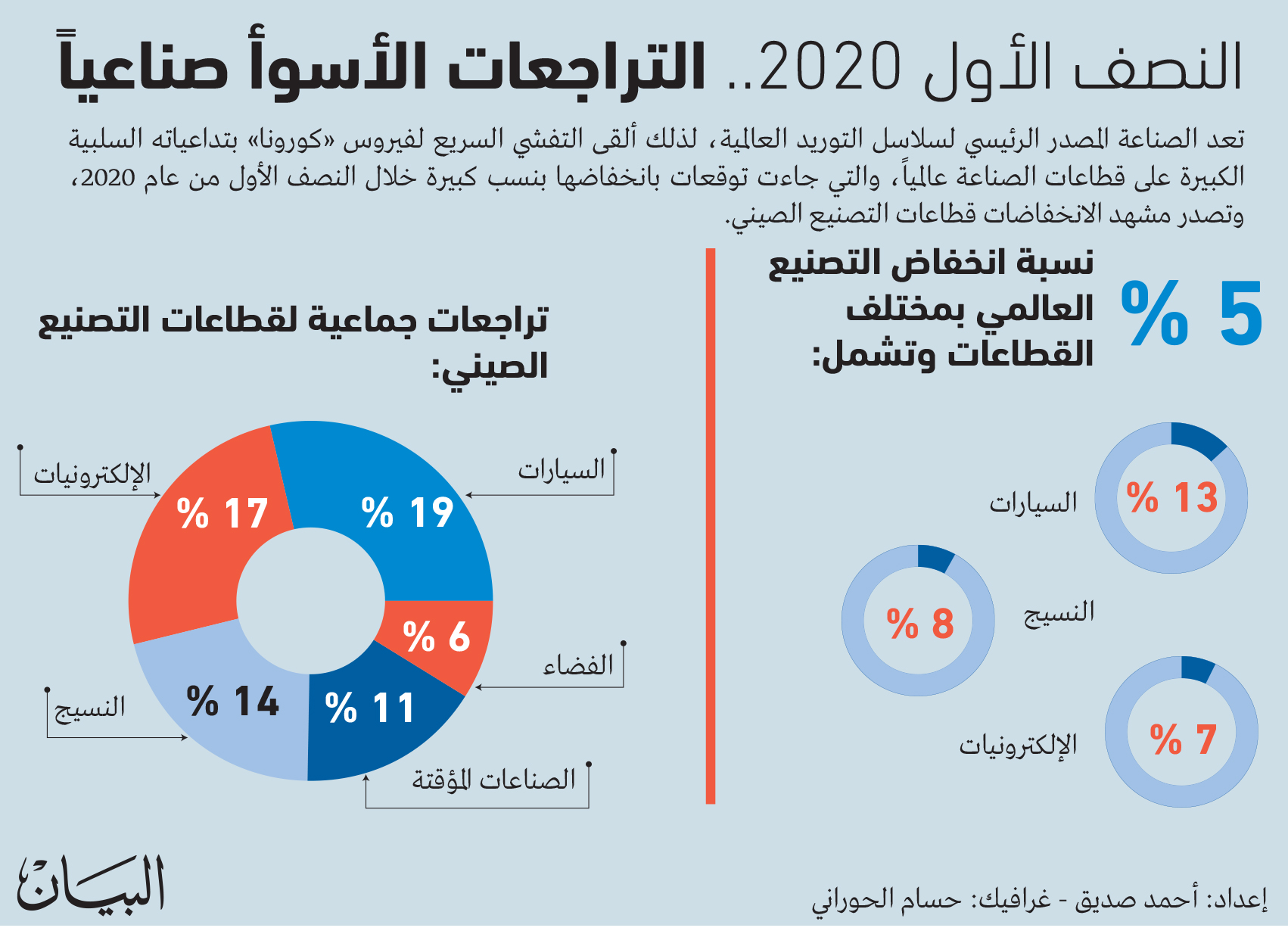

وبينما يظل هناك عدد من السيناريوهات المطروحة بخصوص الاقتصاد العالمي على مدار العامين المقبلين، فإن مؤسسة «أكسفورد إيكونوميكس» تتوقع أن يتعرض التصنيع العالمي للانخفاض بنسبة 5 % في الأشهر الستة الأولى من هذا العام مقارنة بـ 2019، ثم سيتعافى بنسبة كبيرة من هذا التراجع خلال النصف الثاني 2020، وأخيراً سيتجاوز معدلاته في 2019 مع بداية 2021.

وسيشهد قطاع السيارات أكبر تراجع في الإنتاج عالمياً خلال النصف الأول 2020 بنسبة 13 %، ويأتي من بعده قطاع النسيج متراجعاً 8 % ثم الإلكترونيات 7 %، ورغم ذلك فإنه بحسب هذا التوقع أيضاً من المرجح أن يحظى قطاع السيارات ومعدات النقل الأخرى موجة التعافي الأسرع، بجانب قطاع النسيج.

ويُتوقع لجميع القطاعات الصناعية الأساسية الأربعة، التي تناولها هذا التقرير بالتحليل، أن تبدأ في التعافي خلال النصف الثاني 2020، بحيث يكون التعافي الأقوى في قطاعي السيارات والنسيج اللذين سيشهدان نمواً 10 % و8 % على التوالي، ثم ستشهد جميع القطاعات بعد ذلك على الأقل بعض النمو في ناتجها بالنسبة لمستويات عام 2019 وذلك بحلول 2021.

دور صيني

ونتيجةً للدور الفريد الذي تلعبه الصين في سلسلة التوريد العالمية، وحساسيتها للتراجع في الطلب العالمي كأمة مصدرة رائدة، يرى التوقع أنها ستشهد تراجعاً أعمق بكثير في مخرجات الإنتاج لهذا العام بشكل يتجاوز معدلات التراجع العالمي، حيث يظهر أن ثمة قطاعات مثل قطاع السيارات والإلكترونيات لن تتمكن من العودة لتحقيق مستويات 2019 فعلياً حتى عام 2022.

وسوف يشهد قطاع السيارات الصيني تراجعاً بنسبة 19 % في معدلات الناتج خلال النصف الأول 2020 في حين سيشهد قطاع الإلكترونيات تراجعاً في الإنتاج بنسبة 17 %، وذلك بالنسبة لبيانات الربع الرابع 2019. وسيشهد قطاع النسيج أيضاً تراجعاً بنسبة 14 % خلال النصف الأول 2020 والصناعات المؤقتة 11 % وقطاع الفضاء 6 %.

وبسبب توقف نشاط الاقتصاد الصيني على نطاق واسع لعدة أسابيع أيضاً، فقد ظهر أن العديد من الشركات متعددة الجنسيات لديها خطط محدودة للتعامل مع اضطرابات سلسلة التوريد في الحالات الطارئة، كما أن ذلك سرعان ما أبرز مشكلات تركز سلسلة التوريد بالنسبة للشركات العالمية التي لطالما اعتمدت بشكل كبير على الصين.

وقد تضاعف هذا الأمر كثيراً بالنسبة للشركات التي تعتمد على عمليات الإنتاج في الوقت المحدد، وهي مهمة بشكل خاص في قطاعات مثل قطاع السيارات والقطاعات التي تتمتع بمستويات مخزون ضئيلة.

مشكلات

ومع انتقال مركز الوباء من الشرق إلى الغرب، برزت هذه المشكلات ذاتها بشكل حاد بالنسبة لأولئك الذين يحصلون على السلع والخدمات المتخصصة بشكل كبير في أسواق رئيسية كألمانيا وشمال إيطاليا وحالياً الولايات المتحدة. وربما تشهد الأشهر المقبلة كذلك بعض التحديات الأخرى بشأن تأمين بعض فئات السلع إذا ما انتقل مركز الوباء مرة أخرى إلى الأسواق الناشئة.

ويسلط التقرير الضوء على أن إدارة مخاطر سلسلة التوريد قد قفزت إلى صدارة جداول أعمال العديد من الشركات بسبب الأزمة الحالية التي تؤثر على سلاسل التوريد، ومن المرجح لهذا البند أن يظل على رأس أولويات تلك الشركات طويلاً بعد أن يبدأ الخطر الوشيك لفيروس «كورونا» في الانحسار.

ويخلص التقرير إلى أنه للاستفادة من الدعم السياسي في جميع أنحاء العالم، يجب أن تكون الشركات نشطة وسريعة التحرك وجاهزة للتعامل مع قيود التشغيل وقيود العمالة وقيود الطلب والعرض وإعادة تناول أمور التخطيط الاستراتيجي والضريبي وإعادة النظر في نماذج الأعمال بعد «كورونا»، وهذا يعني هيكلة سلاسل التوريد الخاصة بها وتكثيف التحولات الرقمية، والتي يمكن أن تؤدي إلى التزام أقوى بأهداف الاستدامة إلى جانب بناء شركات مرنة.