بدأت بـ«دبي الوطني» عام 1963

البنوك الوطنية قاطرة نمو اقتصاد الإمارات

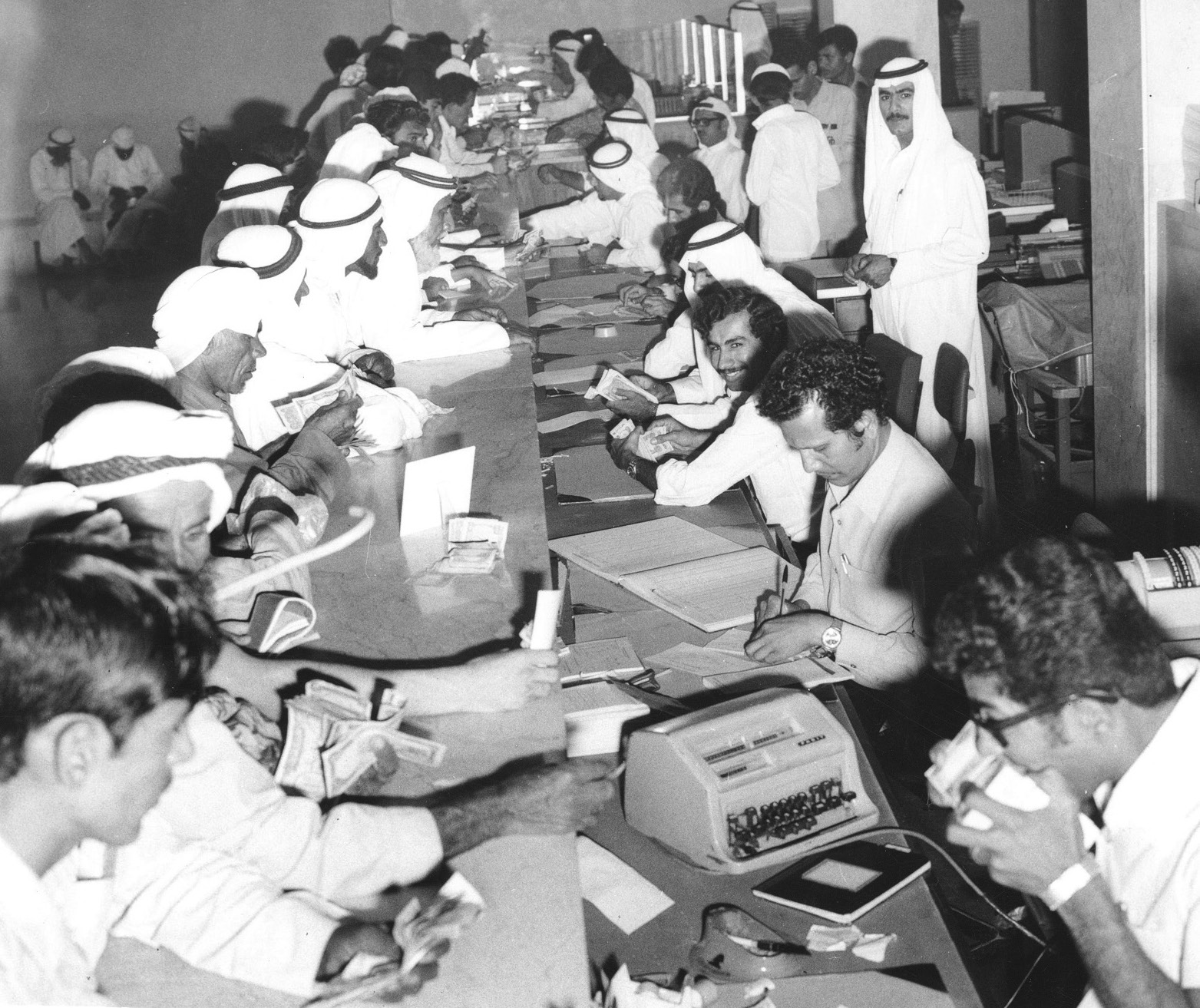

المغفور له الشيخ راشد بن سعيد خلال افتتاح المبنى الرئيسي الجديد لبنك دبي الوطني عام 1970 وبجواره الراحل عبدالله صالح أحد مؤسسي البنك | البيان

يعد القطاع المصرفي الوطني إحدى أهم ركائز الاقتصاد وقاطرته منذ قيام دولة الاتحاد قبل نحو 48 عاماً، حيث لعبت البنوك المحلية دوراً حيوياً بارزاً في نمو الناتج المحلي الإجمالي للبلاد، لتصبح إحدى الدعامات الكبرى الأساسية في بناء الهيكل المالي والاقتصادي للدولة، وعاملاً رئيساً في تطوير وتنمية مختلف القطاعات وشريكاً رئيساً في التنمية.

ونجح القطاع المصرفي الوطني، بفضل سلسلة الإنجازات التي حققها منذ قيام الاتحاد، في مواجهة الدورات والتقلبات الاقتصادية التي شهدها الاقتصاد العالمي خلال السنوات الماضية. وأثمرت تلك الإنجازات، التي تركّزت في تحسين جودة الأصول وقيمة الضمانات والارتقاء بجودة الخدمات وانخفاض تكاليف التمويل مع تحسن مزيج الودائع والسيولة، ترسيخ بيئة مصرفية لا تمكنها من مواجهة أي تباطؤ محتمل في الأسواق العالمية فحسب، بل تجعلها قادرة كذلك على التوسع والاكتتاب في المشاريع الجديدة سواء كانت محلية أو إقليمية أو عالمية.

واستطاعت البنوك الوطنية مؤخراً توحيد جهودها وتأسيس كيانات ضخمة وعملاقة قادرة على المنافسة داخلياً وخارجياً، ولا سيما بعد الاندماج الأخير لبنوك «أبوظبي التجاري» و«الاتحاد الوطني» ومصرف الهلال تحت مظلة واحدة، وذلك في أعقاب الاندماج الناجح لبنكي «أبوظبي الوطني» و«الخليج الأول» تحت كيان واحد باسم بنك أبوظبي الأول، هذا إلى جانب الاستحواذ المرتقب لبنك دبي الإسلامي على «نور بنك» بما يرسخ مكانة البنك واحداً من أكبر البنوك الإسلامية في العالم بأصول مجتمعة تبلغ 276.5 مليار درهم.

نمو ملحوظ

ووفق مسح «البيان الاقتصادي»، تحتل البنوك في الإمارات، المحلية والأجنبية، الصدارة من حيث قيمة الأصول على مستوى دول مجلس التعاون الخليجي، إذ نجحت على مدى السنوات الماضية في مضاعفة أصولها بأكثر من 99 مرة.

وفي ما يتعلق بالمصرف المركزي، فقد بلغ إجمالي أصوله 9.80 مليارات درهم في نهاية 1980، إلى 17.3 مليار درهم في نهاية 1990، إلى 50.1 مليار درهم في نهاية 2000، إلى 228.9 مليار درهم في نهاية 2010، قبل أن تصل إلى 427.13 مليار درهم في نهاية أكتوبر 2019.

أما إجمالي أصول البنوك العاملة في الدولة فقد بلغ 30.9 مليار درهم في نهاية سنة 1980، و129.7 مليار درهم في نهاية سنة 1990، و277.1 مليار درهم في نهاية سنة 2000، و1609.3 مليارات درهم في نهاية 2010، وصولاً إلى 3.04 تريليونات درهم في نهاية أكتوبر 2019.

وبالنسبة لإجمالي الأصول الأجنبية للبنوك العاملة في الدولة وحدها فقد بلغ 28.5 مليار درهم في نهاية 1980 إلى 62.9 مليار درهم في نهاية سنة 1990، و91.5 مليار درهم في نهاية سنة 2000 و233.5 مليار درهم في نهاية سنة 2010، وصولاً إلى 377.6 مليار درهم بنهاية أكتوبر 2019.

ويعمل في الإمارات حالياً 49 بنكاً، منها 21 بنكاً وطنياً له 664 فرعاً و27 أجنبياً له 80 فرعاً، بحسب بيانات «المصرف المركزي» في سبتمبر الماضي، بينما يقدر عدد الموظفين العاملين في القطاع المصرفي بالإمارات ككل حالياً بنحو 35.5 ألف موظف ومنهم 29.786 ألف موظف في البنوك الوطنية، و5.732 آلاف موظف في البنوك الأجنبية.

وارتفع إجمالي الإقراض المصرفي ككل، بنوك محلية وأجنبية، من 21.2 مليار درهم في نهاية 1980 ليبلغ 43.4 مليار درهم في نهاية 1990، و155.2 مليار درهم في نهاية 2000، و972.1 مليار درهم في نهاية 2010، وصولاً إلى 1.7 تريليون درهم في نهاية أكتوبر 2019.

نشأة القطاع

بدأت الأعمال المصرفية رسمياً في دولة الإمارات عندما فتح البنك البريطاني للشرق الأوسط أول فروعه في دبي عام 1946 بعد فتح فروع في الكويت عام 1942 والبحرين عام 1946 إثر التوسع في المناطق التي شهدت اكتشافات نفطية إضافة إلى الروابط التجارية العميقة التي كانت تربط الهند بدول المنطقة.

وفي أعقاب ذلك، اتجهت المصارف الأجنبية لفتح ثلاثة فروع أخرى وهي: بنك ايسترن وتشارترد بنك، حيث اندمجا في عام 1962 وشكلا بنك ستاندرد تشارترد، إضافة إلى البنك العثماني الذي سرعان ما اندمج أيضاً مع «كرندليز بنك».

وكان لا بد من قيام مصارف وطنية لتشارك في هذه النهضة وتواكب تطور الحركة التجارية والطفرة النفطية التي جعلت من المنطقة محط أنظار الجميع ومحل جذب واهتمام العديد من المصارف العالمية.

ولادة البنوك الوطنية

أسس بنك الإمارات دبي الوطني، المجموعة المصرفية الرائدة في منطقة الشرق الأوسط وشمالي أفريقيا وتركيا، في 19 يونيو 1963 عندما قام المغفور له بإذن الله الشيخ راشد بن سعيد آل مكتوم طيب الله ثراه، بتوقيع ميثاق تأسيس بنك دبي الوطني الذي أصبح آنذاك أول بنك وطني يتم تأسيسه في دبي ودولة الإمارات.

وبمباركة من صاحب السمو الشيخ محمد بن راشد آل مكتوم، نائب رئيس الدولة، رئيس مجلس الوزراء، حاكم دبي، رعاه الله، تم دمج بنك دبي الوطني وبنك الإمارات الدولي في السادس من مارس 2007 ليتأسس بنك الإمارات دبي الوطني، أكبر مجموعة مصرفية في المنطقة من حيث الأصول في المنطقة. وفي 16 أكتوبر 2007، أدرجت أسهم بنك الإمارات دبي الوطني في سوق دبي المالي رسمياً. وتعد عملية الدمج بين بنك دبي الوطني وبنك الإمارات الدولي لتأسيس بنك الإمارات دبي الوطني خارطة طريق إقليمية لتعزيز القطاع المصرفي والمالي لأنه جمع بين ثاني ورابع أكبر بنكين في الإمارات. وما يزال بنك الإمارات دبي الوطني اليوم دعامة رئيسة في نهضة الإمارات الاقتصادية وأحد أهم سفراء التنمية الاقتصادية والاجتماعية من الإمارات إلى العالم.

وخلال السنوات العشر الأولى التي تلت افتتاح «دبي الوطني»، ونتيجة اتساع نشاط قطاع الأعمال في الإمارات بشكل كبير، تم تأسيس مصارف وطنية أخرى مثل بنك عُمان (المشرق حالياً) عام 1967، و«بنك أبوظبي الوطني» عام 1968 و«بنك دبي التجاري» 1969، ثم توالى افتتاح فروع للبنوك الوطنية والأجنبية حتى أصبح عددها في عام 1973 عند إنشاء مجلس النقد، 20 مصرفاً، 6 منها وطنية، و14 أجنبية تمركزت معظمها في دبي وأبوظبي والشارقة. وعلى مدار 56 عاماً تفوقت البنوك الوطنية على مستوى دول مجلس التعاون الخليجي والمنطقة.

مراحل رئيسة

وشهدت عملية تطور البنوك الوطنية عدة مراحل رئيسة نجحت خلالها في إضافة المزيد من الخدمات المتطورة والمبتكرة، وشملت: إنشاء أقسام خاصة لخدمة العملاء تعمل على مدار 24 ساعة في اليوم لربط العميل بالبنك أينما كان وفي أي وقت يريد لإجراء العمليات الخاصة بالاستفسار عن الرصيد وتحويل المبالغ وفتح الحسابات وطلب السلف والقروض وطلب كشوف الحساب، كما قامت البنوك بتطوير استخدامات أجهزة الصراف الآلي وموقعها على الإنترنت وأتمتة مختلف العمليات الخاصة بالسحب والإيداع وتحويل الأرصدة وطلب كشوف الحساب الفورية والتحويل إلى عملات أخرى وطلب دفاتر الشيكات، وطورت أيضاً خدمة الجوال عن طريق إبلاغ العميل فورياً بتحركات حسابه الجاري أو التوفير أو الحساب الاستثماري.

أنواع البنوك

وتنقسم البنوك في الإمارات بحسب المصرف المركزي إلى فئتين رئيستين، الأولى البنوك المؤسسة محلياً، وهي شركات مساهمة عامة مرخصة وفقاً لأحكام القانون الاتحادي رقم (10) لسنة 1980، والثانية فروع البنوك الأجنبية التي حصلت على رخص من المصرف المركزي للعمل في الدولة وفقاً لأحكام القانون المذكور.

وتاريخياً، تواجدت البنوك الوطنية (ذات المساهمة الوطنية الغالبة) والبنوك الأجنبية وباشرت أعمالها قبل تأسيس مجلس النقد السابق، أي قبل إنشاء المصرف المركزي. في ظل هذه الظروف التاريخية، ارتفع عدد البنوك وفروعها داخل الدولة وخارجها بشكل سريع على أساس غير متناسب مع قدرة السوق المحلية، ما حدا بالسلطة النقدية آنذاك إلى وقف إصدار الرخص لأي بنك جديد وإلى العمل على خفض عدد فروع أي بنك أجنبي إلى 8 فروع كحد أقصى.

صدارة إماراتية

وتحتل الإمارات اليوم مرتبة متقدمة في مؤشر البنك الدولي للشمول المالي، وكان للقطاع المصرفي دور كبير في وصولها إلى هذا المستوى، لما قدّمه من إسهامات في نمو الاقتصاد الوطني والناتج المحلي، ما جعله شريكاً رئيساً في التنمية الاقتصادية والمالية.

ويأتي ارتفاع معدل استخدام الخدمات المالية في الإمارات نتيجة الجهود المستمرة من جانب البنك المركزي والمصارف لتسهيل الحصول على الخدمات المالية الرسمية، لكل قطاعات وشرائح المجتمع عبر تشجيع المصارف على زيادة شبكة فروعها وعرض منتجات توفير مالية مبتكرة وتسهيل الحصول على الائتمان ونشر استخدام وسائل الدفع الحديثة.

البنوك الإسلامية

ودخلت المصارف الإسلامية في الإمارات خلال السنوات العشر الأخيرة في مرحلة من النضوج كان عنوانها رسم استراتيجيات ابتكار جديدة لمنتجاتها والتركيز على تنويع المخاطر وتقليل التكليف وتنويع الاستثمارات. وشهدت تلك المصارف منذ إطلاق مبادرة دبي عاصمة الاقتصاد الإسلامي في عام 2013 تحولاً نوعياً، وخصوصاً أنها أثبتت للعالم مرونتها خلال الأزمة المالية الأخيرة. فحملت المصارف الإسلامية في دبي لواء الابتكار للارتقاء بتجربة العميل وتطوير منتجات مالية تلبي طبيعة السوق والطلب المتزايد على منتجات وخدمات التمويل والصيرفة الإسلامية.

وكثفت المصارف جهودها لتفعيل آلية ضمان تطبيق التشريعات والقوانين في التمويل الإسلامي والوصول إلى توافق بالنسبة إلى المعايير، وانطلقت هي الأخرى تلحق بركب التحول الذكي الحاصل في البنوك العالمية، فتمكنت من رفع معدل أرباحها السنوية بأكثر من 10% سنوياً، ورفعت تنافسيتها أمام نظيراتها التقليدية.