الإقراض في أغسـطس الأقل على مدار 3 سنوات والربع الأخـير يبرهن على استجـابة المصارف

شرايين الاقتصاد تتعطش لتمويلات الـبنوك بعد خفض الفائدة

قام المصرف المركزي في أول أغسطس الماضي بتخفيض أسعار الفائدة على شهادات الإيداع، التي يصدرها للبنوك العاملة في الدولة، والتي تعد أداة السياسة النقدية لنقل آثار تغيير أسعار الفائدة إلى النظام المصرفي، بنحو 25 نقطة أساس (25%)، على غرار الفدرالي الأمريكي، وتوقع المحللون والخبراء الاقتصاديون حينها أن يؤدي ذلك بالتبعية إلى إنعاش مباشر للتمويلات التي تقدمها البنوك لمختلف القطاعات الاقتصادية، خاصة أن لديها سيولة عالية تمكنها من ذلك، ولكن أظهرت البيانات أن أغسطس كان أقل شهر خلال 3 سنوات نمواً في معدلات الإقراض، حيث زاد بمقدار 2.6 مليار درهم مقارنة بـ 9.9 مليارات للشهر نفسه من العام الماضي.

ورأى خبراء في هذا الصدد أن البنوك لم تتجاوب، بالقدر الكافي، مع قرارات المصرف المركزي بخفض أسعار الفائدة، ولم تعلن حتى الآن عن أسعار فائدة مقبولة، سواء للشركات أو الأفراد، حيث تتراوح أسعار الفائدة الثابتة للأفراد حالياً بين 3.7% و5.9%، وللقطاعات الاقتصادية بين 4% إلى 8%، وهى أسعار مرتفعة لا تعكس أسعار الفائدة على التعاملات بالدرهم بين البنوك (الإيبور)، والتي تشهد تراجعاً منذ أول أغسطس.

وأكد الخبراء أن غالبية القطاعات الاقتصادية ما زالت تتعطش لتمويلات البنوك التي قالوا إنها لا تتوجه إلى قطاعات اقتصادية واعدة تعول عليها الدولة كثيراً في تحقيق استراتيجيتها وخاصة قطاع الصناعة وتجارة التجزئة. كل هذه الأمور يتناولها «البيان الاقتصادي» في هذا الملف مستعرضاً معدلات التمويل في مختلف القطاعات وأسباب التراجع، كما يستشرف آراء الخبراء في ما سيحدث خلال الشهور المتبقية من العام.

أرقام ودلالات

ذكرت أحدث إحصاءات المصرف المركزي أن أسعار الفائدة على التعاملات بالدرهم بين البنوك (الإيبور) تراجعت بشكل غير مسبوق بعد قراري المصرف يومي 31 يوليو الماضي و18 سبتمبر الجاري، بتخفيض أسعار الفائدة على شهادات الإيداع التي يصدرها للبنوك العاملة في الدولة بمقدار 50 نقطة أساس (نصف في المئة) بمعدل 25 نقطة أساس لكل قرار.

وتراجعت أسعار الفائدة طويلة الأجل لمدة سنة إلى 2.3810% ليوم 30 سبتمبر الجاري، مقابل 3.1276% ليوم 4 يوليو الماضي، وهو أعلى مستوياتها في يوليو بفارق 91 نقطة أساس أي أقل من 1% بقليل (100 نقطة أساس تساوى 1%). وتراجعت كذلك أسعار الفائدة لمدة ستة أشهر من 2.8823% ليوم 10 يوليو إلى 2.4250% ليوم 30 سبتمبر الجاري بفارق 45 نقطة أساس أي نصف في المائة تقريباً، وتراجعت أسعار الفائدة لثلاثة أشهر بفارق 30 نقطة أساس وأسعار الفائدة لليلة واحدة بفارق 58 نقطة أساس، أي ما يزيد على نصف في المائة وجميعها معدلات أسعار فائدة متدنية.

وكشفت الإحصاءات أن الزيادة في إجمالي الإقراض لم تتعد 0.2% بمقدار 2.6 مليار درهم فقط، حيث ارتفع إجمالي الائتمان من 1.705 تريليون درهم بنهاية يوليو إلى 1.707 تريليون بنهاية أغسطس، وتعد هذه الزيادة الأقل على مستوى شهرى للائتمان على مدار السنوات الماضية، وتتراجع هذه الزيادة كثيراً أمام زيادة الائتمان خلال الفترة نفسها من العام الماضي حيث بلغت 9.9 مليارات درهم، وارتفع إجمالي الائتمان من 1.622 تريليون درهم بنهاية يوليو 2018 إلى 1.632 تريليون بنهاية أغسطس 2018.

القطاع الخاص

ولم يحصل القطاع الخاص خلال أغسطس على تمويلات كافية من البنوك، حيث ارتفع إجمالي الإقراض من 1.147 تريليون درهم بنهاية يوليو إلى 1.148 تريليون بنهاية أغسطس بنمو 0.1%، وبلغ إجمالي القروض الموجهة لقطاع الأعمال والصناعة إلى 815.6 مليار درهم بنهاية أغسطس مقابل 814.5 مليار درهم بنهاية يوليو بنمو 0.1%. وزادت القروض الشخصية خلال أغسطس إلى 332.7 مليار درهم بنهاية أغسطس مقابل 332.5 ملياراً بنهاية يوليو بنمو 0.1%، وزاد الإقراض الموجه للحكومة بنحو 2.2 مليار درهم فقط وبنسبة 1.1%.

وبدلاً من أن تقلص البنوك من شهادات إيداعها لدى المصرف المركزي، والتي تمثل سيولة فائضة لديها خلال أغسطس، تكشف إحصاءات المركزي العكس، حيث رفعت البنوك شهادات إيداعها لتصل إلى 150.2 مليار درهم بنهاية أغسطس مقابل 146.5 ملياراً بنهاية يوليو 2019 بزيادة 3.7 مليارات درهم وبنسبة 2.5%.

ارتفاع أصول المصارف

ومضى القطاع المصرفي في تقوية مراكزه المالية واستثماراته، حيث ارتفع إجمالي أصوله خلال الأشهر الثمانية الأولى من العام الجاري بنحو 80.9 مليار درهم لتلامس 3 تريليونات درهم، حيث بلغت بنهاية أغسطس 2.976 تريليون درهم بزيادة نسبتها 4% خلال 8 أشهر و6.5% على أساس سنوي، كما قفزت رؤوس أموال البنوك والاحتياطات لتحقق أعلى مستوياتها بنهاية أغسطس، حيث بلغت 371.6 مليار درهم مقابل 355.2 ملياراً بنهاية ديسمبر بزيادة مقدارها 16.4 مليار درهم وبنمو 4.6% على أساس الفترة و9.4% على أساس سنوي.

كما حققت استثمارات البنوك أعلى مستوياتها بنهاية أغسطس الماضي حيث بلغت 384.3 مليار درهم، بزيادة 51.5 مليار درهم ونمو 15.5% مقارنة بشهر ديسمبر، حيث بلغ إجمالي استثماراتها 332.8 مليار درهم بزيادة 56 مليار درهم.

وتوجهت غالبية استثمارات البنوك إلى السندات، سواء سندات الدين أو السندات المحفوظة حتى تاريخ الاستحقاق، حيث زادت بنحو 41.4 مليار درهم خلال الأشهر الثمانية الأولى من 2019 لتصل إلى 333.5 مليار درهم بنهاية أغسطس مقابل 292.1 ملياراً بنهاية ديسمبر، وقفزت حصة السندات لتشكل 86.8% من إجمالي استثمارات البنوك بنهاية أغسطس، كما زادت البنوك استثماراتها الأخرى لتصل إلى 43.6 مليار درهم مقابل 30.6 ملياراً بنهاية ديسمبر بزيادة 13 مليار درهم ونمو 42.5%، وعلى أساس سنوي 40.2%.

سيولة كبيرة

وتشهد السيولة الإجمالية منذ بداية العام الجاري زيادة غير مسبوقة في تاريخ الإمارات، وبلغت أعلى مستوياتها في يونيو، حيث بلغت 1.645 تريليون درهم، ويختزن القطاع المصرفي جزءاً كبيراً من هذه السيولة، كما زادت الأصول السائلة في البنوك لتصل إلى 422.7 مليار درهم بنهاية الربع الثاني من العام الجاري بزيادة قدرها 23.2 مليار درهم عن الربع الأول، وعلى أساس سنوي بزيادة 46.2 مليار درهم وبنسبة 12.3%.

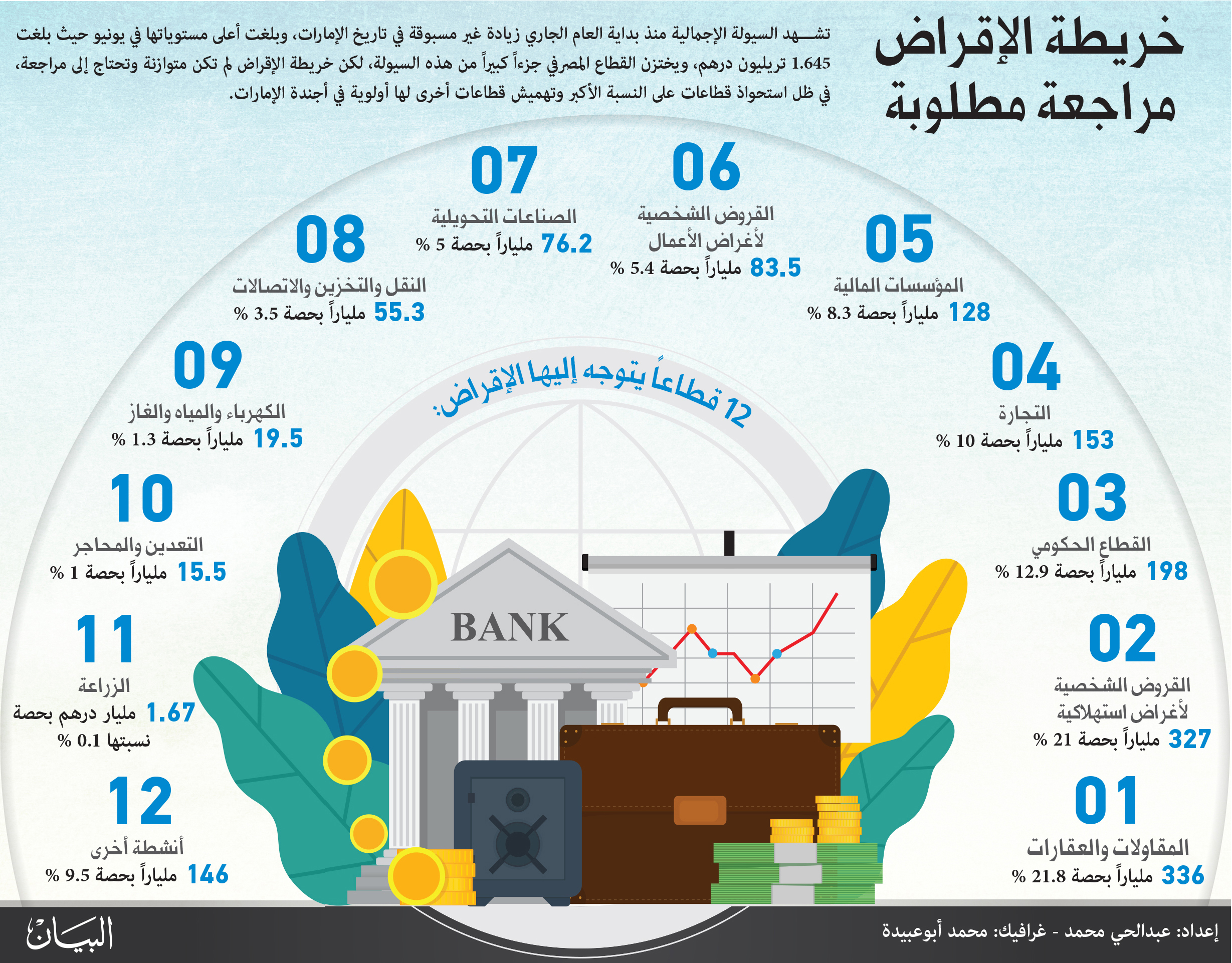

خريطة الإقراض

وتكشف خريطة الإقراض المصرفي الموجه للأنشطة الاقتصادية مؤشرات مهمة، أولها أن قطاع العقارات يحتل المرتبة الأولى بإجمالي 336 مليار درهم وبحصة 21.8%، ويأتي قطاع القروض الشخصية ممثلاً للإنفاق الاستهلاكي في المرتبة الثانية بحجم 327 مليار درهم بنسبة 21%، وبذلك فإن قطاعين فقط يستحوذان على 43% من إجمالي التمويلات، بينما تتوزع النسبة المتبقية على 10 قطاعات.

والملاحظ أن التمويلات توجهت للعقار وليس الإنشاءات والمقاولات، فقد تراجعت تمويلات الإنشاءات والمقاولات من 70.3 مليار درهم بنهاية يونيو 2018 إلى 66.8 ملياراً بنهاية يونيو 2019 بانخفاض 3.5 مليارات درهم وبنسبة 5%، بينما ارتفعت التمويلات الموجهة للعقارات من 236.3 مليار درهم إلى 269.4 مليار درهم بنهاية يونيو الماضي بزيادة مقدارها 33.1 مليار درهم وبنسبة 14%.

وأظهرت الخريطة وجود قطاعات مهمة تحتل مكانة مهمة في رؤية الإمارات 2021 لا تحظى بتمويلات كافية، وعلى سبيل المثال فإن حصة قطاع الصناعة التحويلية من التمويلات لا تزيد عن 5% بإجمالي 76 مليار درهم، كما أن قطاع التعدين والمحاجر، رغم أهميته الكبيرة، لا تتجاوز حصته 1% بإجمالي 15.5 مليار درهم.

ولفتت الخريطة إلى تراجع الإقراض لقطاعات اقتصادية نشطة مثل قطاع التجارة (التجارة بالتجزئة والجملة)، حيث تراجعت التمويلات الموجهة إليه من 159.1 مليار درهم بنهاية يونيو 2018 إلى 153.9 ملياراً بنهاية يونيو 2019 بانخفاض قدره 5.1 مليارات درهم وتراجع 3.2%، كما تراجع الإقراض الموجه لقطاع المؤسسات المالية بنسبة 0.8% على أساس سنوي وبلغ 128 مليار درهم تشكل حصة 8.3% من إجمالي التمويلات.

قلق

وأكد أحمد يوسف، مدير الخزانة بمصرف الإمارات للتنمية، عدم قلقه من محدودية الإقراض المصرفي خلال الشهر الأول والثاني لتطبيق قراري تخفيض أسعار الفائدة، معرباً عن ثقته بأن البنوك ستتنافس بقوة خلال الربع الأخير من العام على طرح أسعار فائدة منخفضة وقد تكون غير مسبوقة، وأن البنوك مقبلة على ضخ سيولة كبيرة في الاقتصاد ستعطى دفعة قوية للاستثمار والاستهلاك، إضافة إلى خلق فرص أكبر في أسواق المال مما سيساعد على نموها، إضافة إلى إنعاش القطاع العقاري وزيادة عوائده الاستثمارية.

ورأى يوسف أن نتائج قراري خفض أسعار الفائدة لم تظهر بعد، فالقرار الأول تم تطبيقه أول أغسطس الذي كان شهر أعياد ومناسبات وبالتالي لا يصلح أن يكون مع سبتمبر معياراً للحكم، بل المعيار الأهم هو الربع الأخير، الذي يعد ذروة النشاط الاقتصادي في الإمارات.

وأضاف أن البنوك والمستثمرين ما زالوا يتوقعون تخفيضين أو تخفيضاً واحداً على الأقل لسعر الفائدة بنحو 50 نقطة أساس من قبل الفيدرالي الأمريكي خلال شهرى نوفمبر وديسمبر المقبلين، وبالتالي يرجئون التمويلات للحصول على أسعار فائدة أفضل، كما أن العديد من البنوك تتخوف حالياً من توجيه تمويلات أكبر للقطاع العقاري، الذي يستحوذ على النسبة الأكبر من التمويلات، فضلاً عن أن مستثمرين كثيرين يفضلون الانتظار إلى أن تتضح صورة القطاع العقاري وظهور نتائج ملموسة وقوية للمحفزات الحكومية التي تم توجيهها للقطاع الخاص.

ورأى أن الفترة الحالية هي فترة انتقالية لن تطول كثيراً، خاصة مع توجه الحكومة لزيادة إنفاقها، وبلا شك فإن قراري خفض سعر الفائدة سيؤديان إلى تعزيز النشاط الاقتصادي في الدولة بشكل كبير ويدفع البنوك نحو المزيد من الاقتراض، وستظهر آثارهما الإيجابية قريباً على الاقتصاد.

الحرب التجارية

ورأى نجيب الشامسي، الخبير الاقتصادي، أن التباطؤ الاقتصاد العالمي والحرب التجارية بين الولايات المتحدة والصين لها أثر واضح في تردد البنوك نحو المزيد من الإقراض، وهو أحد العوامل البارزة التي حالت دون إسراع البنوك في ضخ قروض في الأنشطة الاقتصادية في الدولة وتوظيف جزء من السيولة المتخمة لديها في تسريع النشاط التجاري والاقتصادي والتنموي بالدولة.

وأكد أن الوضع الحالي في البنوك هو تخمة سيولة وفيض ودائع مستمر على القروض على مدار أكثر من 28 شهراً، مع محدودية الطلب على الإقراض، وخلال السنوات الماضية كانت غالبية السيولة المتوفرة في البنوك موجهة لقطاعي العقارات والإنفاق الاستهلاكي وما إن حدث تباطؤ في هذين القطاعين ظهرت تخمة السيولة بشكل لافت، وبلا شك فإن البنوك غير مرتاحة لإيداع أموالها في المصرف المركزي للحصول على فائدة قليلة مقارنة بالفوائد المرتفعة التي تحصل عليها من الأفراد والشركات، لكنها ما زالت تتخوف.

وأعرب عن أمله بالاستفادة من تجربة الإقراض الحالية مشدداً على ضرورة تنويع القاعدة الإنتاجية لاقتصاد الإمارات، بحيث يتم التركيز بصورة أكبر على قطاعات إنتاجية أخرى مع العقار والإنفاق الاستهلاكي، وخاصة الصناعة والسياحة والزراعة والمعادن والمحاجر وتوفير التمويلات اللازمة لها عبر وجود شراكات قوية مع القطاع الخاص والحكومي والبنوك، وهذا التنويع سيجعل الإمارات تنجو من أية أزمات أو حالات تباطؤ اقتصادي، وبلا شك فإن قراري خفض الفائدة سيظهر أثرهما واضحاً في تعزيز النشاط الاقتصادي في الدولة بشكل كبير، حيث سيدفع نحو المزيد من الاقتراض، وستكون قرارات محفزة للحركة المصرفية والاقتصادية خاصة أن للقطاع المصرفي دوراً مهماً في دعم مشاريع التنمية.

قطاع الصناعة

وقال المهندس سعيد الرميثى، الرئيس التنفيذي لشركة «حديد الإمارات»، إن زيادة مساهمة قطاع الصناعة ليصل إلى ربع الناتج المحلي الإجمالي يتطلب وضع استراتيجية شاملة لدعم هذا القطاع والنهوض به، تتضمن تشريعات وقوانين وآليات تمويل عديدة، مؤكداً أن الوضع الحالي للقطاع لا يشجع البنوك على تمويل مشاريعه.

وأكد أن الشركات الصناعية الحكومية لا تواجه أية صعوبات في تمويل مشاريعها، بل على العكس تتنافس البنوك على تمويلها، والسبب في ذلك توفر الضمانات وأهم هذه الضمانات الحكومة نفسها، لكن المشكلة في الشركات الصناعية الخاصة التي تواجه صعوبات كبيرة في التمويل، والبنوك تتخوف من تمويلها بسبب تعرضها للخسائر.

وأكد أن سوق الإمارات مفتوح لمنتجات جميع الشركات من أنحاء العالم وغالبية هذه الشركات مدعومة من حكوماتها، ولذلك تبيع منتجاتها بأسعار قليلة مقارنة بمنتجات الشركات الوطنية، ما يعرض المنتجات الوطنية للخسائر، والمثال واضح في صناعات كثيرة جداً في الإمارات منها الحديد والزجاج ومصانع المنتجات الوسيطة أو المغذية لصناعة الحديد وغيرها مثل البراغي، فلو فتحت مصنعاً للزجاج على سبيل المثال واستثمرت فيه ملايين الدراهم وطرحت منتجات متميزة في السوق فإنك سوف تتفاجأ بعشرات المنتجات الشبيهة لمنتجك وبأسعار أقل كثيراً تأتي من بلاد أسعار المواد الخام والعمالة فيها رخيصة جداً.

وطالب الرميثى باستراتيجية شاملة تتضمن تشريعات وقوانين لا تحمى أو تدعم الصناعات الوطنية، بل تضعها في بيئة تنافسية عادلة تستند إلى وضع ضوابط لعدم إغراق السوق بمنتجات من كل حدب وصوب، مما يدفع البنوك لتمويل مشاريعها دون تباطؤ.

وأشار إلى أن قطاع الصناعة يضم فرصاً استثمارية غير مسبوقة خاصة في الصناعات المغذية والوسيطة لصناعات عملاقة بزغت فيها الإمارات مثل الألومنيوم وحديد التسليح، ولابد من توجيه المشاريع الصغيرة والمتوسطة للمواطنين لهذه الصناعات المغذية وأن يتم التركيز على الصناعات التي تخذم اقتصاد الدولة، وأن نوفر لها البيئة المناسبة لنموها ونعمل على إيجاد سوق عادلة للمنافسة وذلك على المستوى المحلى على الأقل في الوقت الحالي، ولو فعلنا ذلك فإن البنوك ستقبل على تمويل هذا القطاع بسهولة، علماً بأن الاستثمار في قطاع الصناعة طويل الأجل ويحتاج لسنوات كثيرة إلى أن يحقق عوائد حقيقية، ولابد أن تكون البنوك شريكاً قوياً.

تمويل التجارة

وأرجعت ريد حمد الظاهري، عضو مجلس إدارة غرفة تجارة وصناعة أبوظبي رئيس لجنة التجارة، تراجع التمويل لقطاع التجارة بشكل رئيسي إلى تشدد البنوك في إقراض التجار، مؤكدة أن البنوك لا تمول إلا المشاريع المتوقع نجاحها بنسبة 100% ذات المخاطر شبه المعدومة، ولا تطرح البنوك تسهيلات حقيقية للتجار، وهناك تعسف ومغالاة في شروط التمويل بشكل كبير.

وقالت إن غرفة تجارة وصناعة أبوظبي عقدت لقاء بين كبار التجار والبنوك في أبوظبي، وطرح التجار مطالبهم ووعدت البنوك بالتسهيلات، لكن لم يحدث شيء على أرض الواقع، فما زالت الشكاوى مستمرة، وقد طالبنا بأن يكون للبنوك دور حقيقي في دعم الاقتصاد، وأن تحل مشكلات نقص السيولة لدى العديد من التجارة والشركات التجارية الخاصة، علماً بأن الشركات تقدم ضمانات قوية وكافية، لكن البنوك تتخوف من التمويل، ولذلك يواجه التجار والمستوردون عقبات لا حدود لها.

مطالبات بتمديد تمويل العقار إلى 15 سنة مراعاة لظروف السوق

قال المهندس عبد الرحمن العفيفي، الرئيس التنفيذي لشركة «تمكن» العقارية، إن الحصة التمويلية للمالك أو المطور تعد من أبرز وأهم مظاهر تشدد البنوك في تمويل العقارات، سواء تمويل لمشاريع أو شراء وحدات سكنية، مؤكداً أن هذه النسبة ترتفع في غالبية الحالات إلى أكثر من 45% مقارنة بأقل من 10% قبل خمس سنوات، وبلا شك فإن هذا التشدد يؤخر الانتعاش المرتقب للقطاع العقاري في الدولة خاصة في أبوظبي، متسائلاً: كيف تجبر البنوك مستثمراً يرغب في شراء شقة بمليون درهم أن يدفع مقدماً للبنك حتى يموله؟

وأضاف: «لدينا بنوك تظهر أنواعاً من التشدد، منها ربط الموافقة على تمويل العقار سواء بناء أو شراء بعمر الشخص، سواء كان مواطناً أو مقيماً، فغالبية البنوك لا تمول المواطنين فوق سن الستين، كما أن البنوك لا ترغب في زيادة فترة سداد التمويلات العقارية عن 10 سنوات، وتلزم الملاك بالحد الأقصى بنحو 12 سنة على الرغم من حالة السوق الحالية، حيث تتراجع الإيجارات بشكل واضح، ولا يستطيع غالبية الملاك تسديد قيمة القسط السنوي، والبنوك اليوم تلزم غالبية الملاك والمطورين بكتابة تعهد بتغطية إجمالي مبلغ القسط السنوي من دخل آخر للمالك في حالة عدم استكمال القسط من تأجير العقار، مطالباً البنوك بحلول أخرى منها مد فترة التمويل العقاري إلى 15 سنة لمراعاة ظروف الملاك والسوق.

وأكد أن البنوك ترفع أسعار الفائدة على تمويلات وشراء العقارات بشكل كبير رغم تراجع أسعار الفائدة محلياً وعالمياً، مشيراً إلى أن أسعار الفائدة على تمويل وشراء العقارات تتراوح من 4.5 % إلى 8%، وبلا شك فهي أسعار مرتفعة جداً، ما دفع شركات ومطورين كباراً ومتوسطين إلى بيع العقارات للمستثمرين بنظام القسط الشهري، حيث يدفع المستثمر سعر الوحدة السكنية مباشرة للمطور العقاري شهرياً على مدار 48 أو 72 أو 90 شهراً مع دفعة مقدم قليلة لا تزيد عن 5% من السعر الإجمالي، وبلا شك فإن المطورين يلجأون لذلك بسبب صعوبة التمويلات العقارية من جانب البنوك.

تمويل المشروعات الصغيرة والمتوسطة أولوية

أكدت عواطف عبدالرحيم الهرمودي، الخبيرة المصرفية، أن المشروعات الصغيرة والمتوسطة من أهم القطاعات التي ينبغي أن توجه إليها. ورأت أن تتوجه التمويلات إليها، وأن القطاع المصرفي مقبل على مرحلة انتعاش إقراضي لأن البنوك لن تصبر طويلاً على السيولة المتخمة لديها، وبصفة خاصة من الودائع، وكل البنوك بلا استثناء تستهدف تحقيق أعلى الأرباح وسوق الإمارات تنافسي بشكل كبير وسنرى خلال الربع الأخير تنافساً قوياً من البنوك لتمويل الأفراد والشركات معاً بشروط قد تكون أخف عما هو حالياً.

ورأت أن نتائج قراري المصرف المركزي بخفض أسعار الفائدة ستظهر خلال الربع الأخير لأن تعديل أسعار الفائدة بالبنوك طبقاً للقرارات الجديدة يحتاج إلى وقت، وأسعار الفائدة اليوم في غالبية البنوك تبدأ من 3% وبلا شك هناك مستثمرون جدد كثيرون يرغبون في الاستثمار العقاري، حيث إن عائده يتجاوز 5%، بينما عوائد الودائع في البنوك لا تتجاوز 2.5%، كما أن الاقتصاد الوطني مقبل على مرحلة انتعاش بسبب إكسبو 2020 دبي ولدينا قطاعات اقتصادية واعدة جداً تحتاج إلى ضخ قروض فيها، وأعتقد أن البنوك تترقب السوق جيداً.

وأضافت إن قراري خفض أسعار الفائدة سيؤديان إلى توجه الشركات بشكل أكبر للبنوك للحصول على التمويل وتقليص التوجه نحو إصدار صكوك وسندات ذات تكلفة عالية على تلك الشركات لمتابعة ونمو أعمالها.

التجارة من أسرع القطاعات نمواً.. وقلة تمويله خطأ كبير

قال إبراهيم عبد الله البحر، خبير قطاع تجارة التجزئة الرئيس التنفيذي السابق لجمعيتي الاتحاد وأبوظبي التعاونية، إن أكبر خطأ ترتكبه البنوك حالياً هو عدم تمويل قطاع التجارة، حيث إن هذا القطاع هو أنجح القطاعات الاقتصادية حالياً وقادر على مواجهة أية أزمات، والدليل على ذلك هو زيادة مراكز البيع على مستوى الدولة وزيارة الإنفاق الاستهلاكي لغالبية المواطنين والمقيمين، إضافة إلى زيادة عدد سكان الإمارات، فضلاً عن أن الشهور الأخيرة شهدت معروضاً كبيراً من السلع الغذائية والملابس، ما أدى إلى تراجع الأسعار، وإقبال المستهلكين على الشراء بشكل كبير، وبلا شك فإن هذا القطاع حيوي جداً، كما أن التجار يحققون فيه مكاسب كبيرة بسبب قوة عملة الدرهم، وغالبية التجار يستوردون سلعهم وبضائعهم من دول تتراجع عملتها أمام الدرهم، ما يؤدى لتضاعف أرباحهم.

وأضاف: «لا يوجد مشروع أكثر نجاحاً في الإمارات حالياً من مشروع تجاري سواء تجارة مواد غذائية أو ملابس، والإحصاءات الأخيرة تثبت أن أكثر من 70% من المقيمين ينفقون غالبية رواتبهم على الأكل والملبس والترفيه، ما يؤكد استمرار القوة الشرائية وارتفاع الإنفاق الاستهلاكي، وكل هذا لا بد أن يدفع البنوك لتغيير استراتيجيتها التمويلية والتوجه لهذا القطاع سواء بتمويل أفراده أو الدخول بشراكات مع تجار كبار».

المطورون يحتاجون خفض الفائدة على تمويلات العقارات

أكد الدكتور مبارك حمد العامري، عضو مجلس إدارة غرفة تجارة وصناعة أبوظبي رئيس لجنة العقارات، أن أبرز مطلب للمطورين والمقاولين والمستثمرين العقاريين هو خفض أسعار الفائدة على تمويلات وشراء العقارات، مؤكداً أن الأسعار الحالية مرتفعة جداً مقارنة بدول متقدمة ونامية أخرى، وكل المواطنين اليوم بلا استثناء يشكون من فوائد البنوك وضغوطها عليهم لتحصيل أكبر فوائد مالية منهم، ولا بد من أن تطرح البنوك حلولاً تخفف من الضغط الذي تفرضه على الملاك عبر زيادة فترة تسديد الأقساط، إضافة إلى توجيه تمويلات أكبر لبناء مساكن للمواطنين في مختلف الإمارات وعدم توجيه التمويلات فقط لبناء وحدات سكنية لمستثمرين ومقيمين أجانب سيرحلون عن الدولة يوماً ما، لأن هذا التوجه التمويلي يثبت خطأه وخاصة في الفترات التي نشهد فيها تباطؤاً اقتصادياً، حيث يزيد المعروض السكني بشكل كبير مقابل الطلب المحدود.

حصة الصناعة من التمويلات لابد أن ترتفع إلى 40 %

قال الدكتور علي العامري، الخبير الاقتصادي، إن الصناعة من أهم القطاعات التي لا تحصل على تمويلات كافية، والمفروض ألا تقل تمويلاته عن 40% من إجمالي التمويلات وليس 5% فقط لتحقيق استراتيجية الدولة، خاصة وأن هذا القطاع يزخر بفرص استثمارية لا مثيل لها ويحتاج لتدخل من الحكومة لمضاعفة التمويلات له.

ولفت الدكتور علي العامري إلى أن البنوك تتخوف من تمويل مشاريع الصناعة لأسباب عديدة، أبرزها ضخامة التكلفة وتأخر العوائد الاستثمارية، لكن بكل شك العوائد ضخمة في هذا القطاع مضمونة والتجارب لدينا كثيرة مثل شركة الإمارات العالمية للألومنيوم والحديد وغيرها، ولابد أن تضخ البنوك تمويلات أكبر في هذا القطاع وخاصة في قطاعاته التكنولوجية الجديدة.

تحسن عقارات دبي وأبوظبي شجع المصارف على التمويل

أكد عارف الخوري، رئيس مجلس إدارة شركة «ريبورتاج» العقارية، أن زيادة تمويلات البنوك للعقارات يرجع بشكل رئيسي إلى تحسن قطاع العقارات في أبوظبي ودبي على وجه التحديد، إضافة إلى الإقبال المتزايد من المستثمرين الأجانب على شراء الوحدات السكنية بعد أن أقرت إمارات عدة وآخرها أبوظبي التملك الحر للأجانب في أكثر من عشرين منطقة استثمارية.

ولفت إلى أن الشركة لديها حالياً 9 مشاريع إضافة إلى مشروعين جديدين بتكلفة استثمارية تزيد على 2.5 مليار درهم، مؤكداً أنها لم تجد أي صعوبات في تمويل مشاريعها من البنوك. وقال إن البنوك تتعاون معنا وتمول كل الشركات العقارية الناجحة والتي تطرح مشاريع نوعية تلائم حاجة السوق.

وحول أبرز ملاحظاته على تمويلات البنوك، قال إن غالبية البنوك رفعت حصة المطور أو المالك في تمويل المشروع إلى ما بين 25% و30% من إجمالي التمويل وهي نسبة كبيرة ويا حبذا لو خفضتها البنوك.