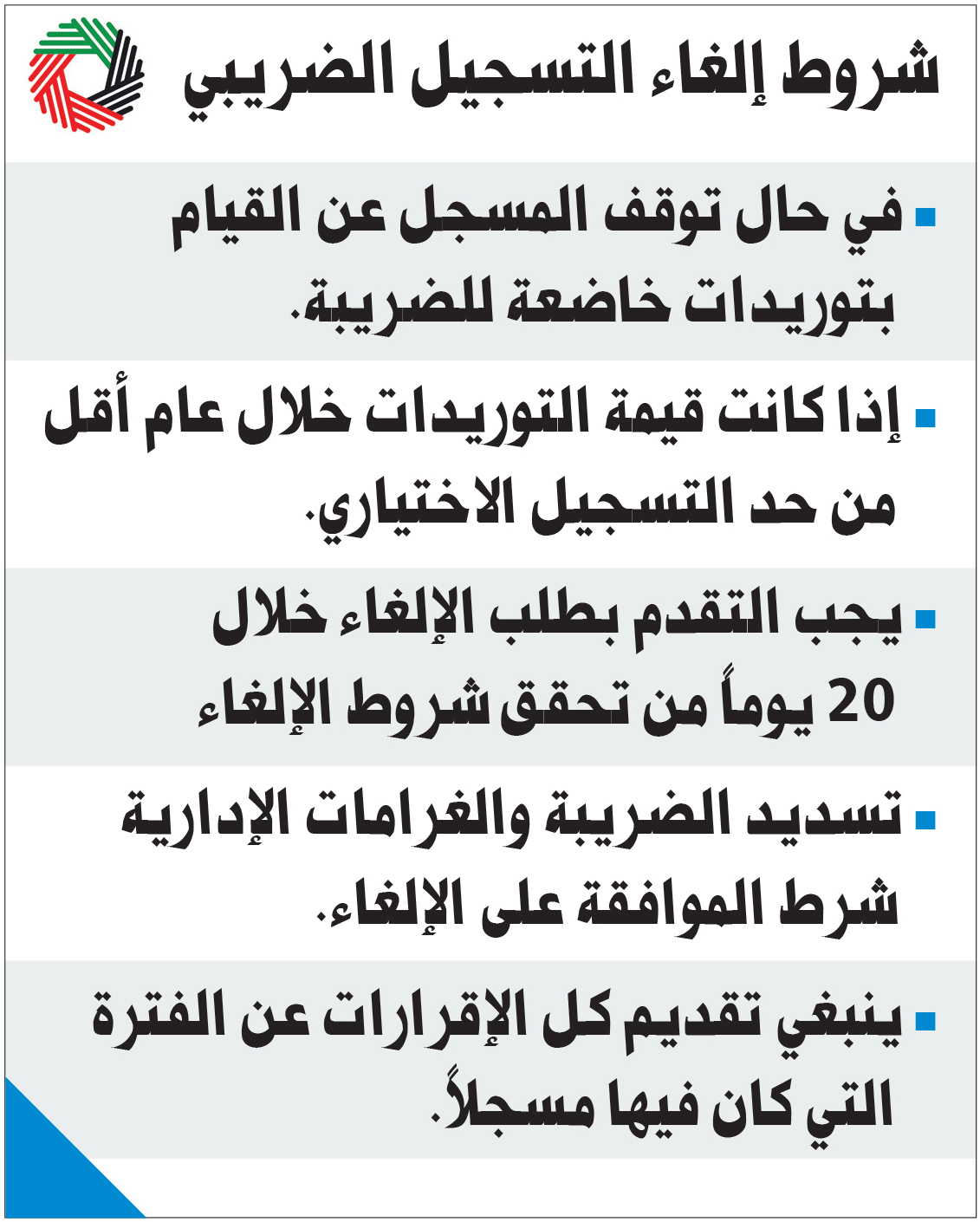

أوضحت الهيئة الاتحادية للضرائب أن المرسوم بقانون اتحادي رقم 8 لسنة 2017 في شأن ضريبة القيمة المضافة حدد حالات إلغاء التسجيل الضريبي.

وأوضحت أنه في حال توقف المسجل عن القيام بتوريدات خاضعة للضريبة أو كانت قيمة التوريدات الخاضعة للضريبة التي قام بها خلال فترة 12 شهراً المتتالية أقل من حد التسجيل الاختياري البالغ 187.500 درهم، وكان من غير المتوقع أن تجاوز قيمة توريداته أو نفقاته الخاضعة للضريبة المتوقعة خلال الثلاثين يوماً التالية حد التسجيل الاختياري، يجب على المسجل التقدم بطلب للهيئة لإلغاء تسجيله الضريبي خلال 20 يوم عمل من تحقق أي من هذه الحالات من خلال بوابة الخدمات الإلكترونية للهيئة الاتحادية للضرائب وأوضحت أن عدم تقديم طلب تسجيل خلال المهلة المحددة في القانون الضريبي يؤدي إلى توجب الغرامات الإدارية وفق نص عليه قرار مجلس الوزراء رقم 40 لسنة 2017 بشأن الغرامات الإدارية التي تفرض على مخالفة القوانين الضريبية في الدولة.

شروط وإجراءات

وأشارت الهيئة في بيان أمس لتوضيح شروط وإجراءات إلغاء التسجيل لضريبة القيمة المضافة، وذلك بعد مرور أكثر من عام على تطبيقها إلى أنه لا يتم إلغاء التسجيل الضريبي للمسجّل إلا إذا سدد إجمالي الضريبة والغرامات الإدارية المستحقة عليه، وقدم كل الإقرارات الضريبية الواجب تقديمها عن الفترة التي كان فيها مسجلاً وفق ما نصت عليه التشريعات الضريبية.

وأضافت أن النظام الضريبي الإماراتي يعتمد بشكل كامل على الامتثال الطوعي الذاتي من قبل الخاضعين للضريبة سواء بالنسبة للتسجيل أو تقديم الإقرارات وسداد الضرائب المستحقة أو إلغاء التسجيل، مشيرة إلى أن كل خدمات التسجيل وتقديم الإقرارات الضريبية وإلغاء التسجيل لمن تنطبق عليهم شروط الإلغاء تقدم مجاناً دون أية رسوم. وذكرت أن هذه الإجراءات تتم بخطوات مبسطة من خلال بوابة الخدمات الإلكترونية المتاحة على مدار الساعة عبر الموقع الإلكتروني : www.tax.gov.ae الذي تم تصميمه وفق أفضل الممارسات بهدف تيسير العمليات المرتبطة بالالتزامات الضريبية للخاضعين.