توقع عبد العزيز الغرير رئيس اتحاد مصارف الإمارات نمو أرباح البنوك الوطنية 10% خلال العام الجاري بفضل تطبيق المعيار الدولي لإعداد التقارير المالية IFRS9 الذي سيؤثر إيجاباً على أداء البنوك لأنه سيتمكن من تعزيز إدارة المخاطر ومساعدة البنوك على تحديد حجم المخصصات بصورة أكثر دقة ما سيساعد على تعزيز قوة الرسملة في البنوك.

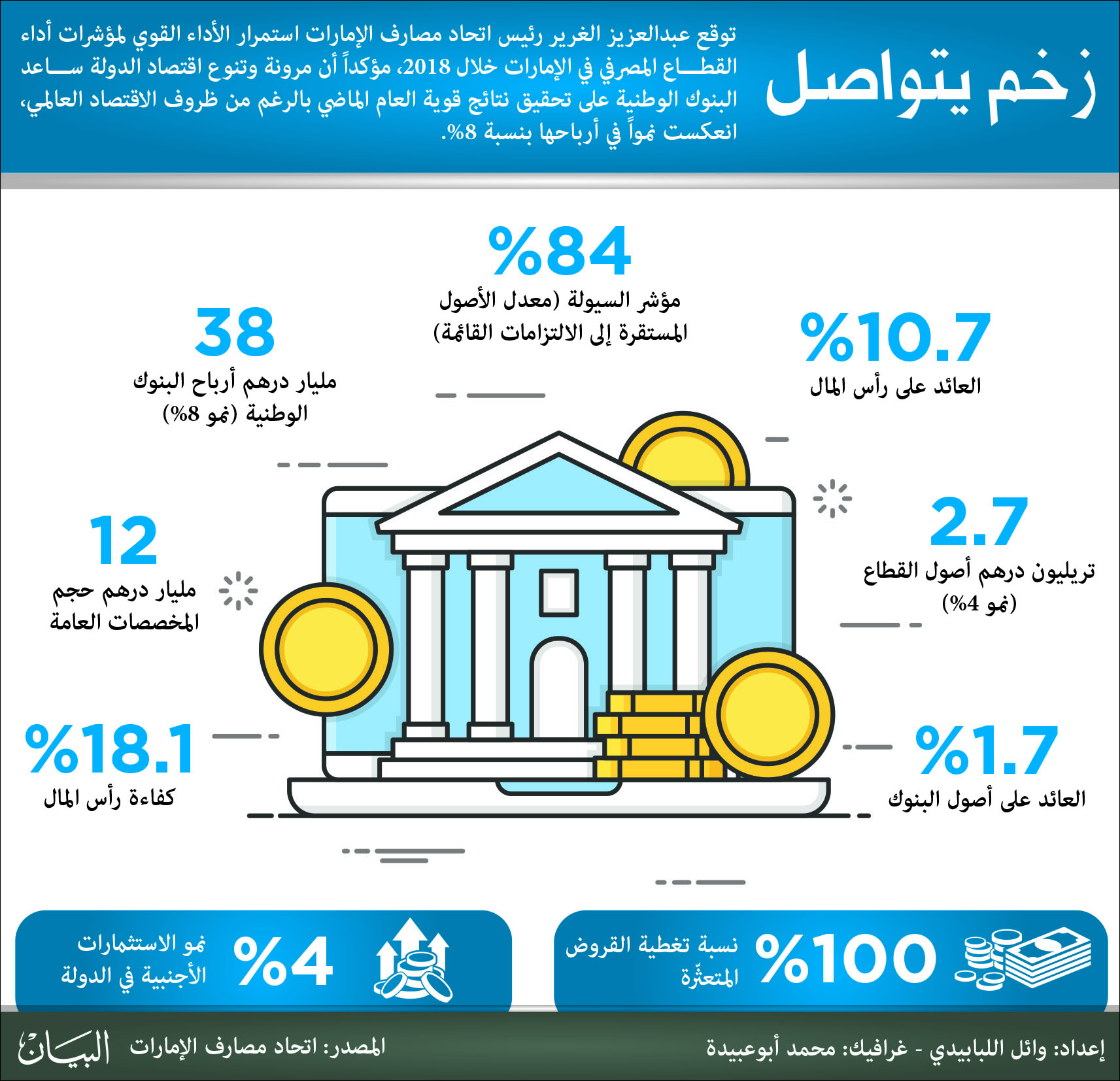

وأوضح خلال مؤتمر صحفي لاستعراض أهم مؤشرات القطاع المصرفي أمس أن القطاع المصرفي الإماراتي الأول عربياً من حيث حجم الأصول التي بلغت 2.7 تريليون درهم، مشيراً إلى أن نمو تلك الأصول بنسبة 4% بنهاية العام الماضي.

لافتاً إلى أن أرباح البنوك الوطنية بلغت 38 مليار درهم بنمو 8% بنهاية العام الماضي، كما أن السيولة مستقرة ووضعها جيد وبلغت مستوى «موارد ثابتة»، حيث بلغ معدل الأصول المتداولة المستقرة على الالتزامات القائمة إلى 84%.

وتوقع الغرير صدور نتائج الدراسة التي يقوم بها المصرف المركزي بالتعاون مع اتحاد الإمارات والتي سيتم بموجبها تحديد ما إذا كانت البنوك أو العميل ستقوم بالنتيجة بتحمل ضريبة القيمة المضافة على خدمات البنوك وذلك خلال الشهرين المقبلين.

كفاءة رأس المال

ولفت رئيس اتحاد مصارف الإمارات إلى أن كفاءة رأس المال بلغت 18.1% وهي تزيد بنسبة كبيرة (أكثر من 50%) عن متطلبات المصرف المركزي وهي 12%، والبنوك مستمرة في تدعيم موقفها الرأسمالي إما من خلال احتفاظها بجزء كبير من الأرباح أو الاقتراض لفترة استحقاق طويلة أو مطالبة المساهمين برفع رأس المال، تحقيقاً للنمو.

وتوقع الغرير نمو أصول البنوك الوطنية بنسبة 6% خلال العام الجاري، ونمو الأرباح بنسبة أكبر قد تصل إلى 10%، وذلك بالتزامن مع استمرار الأداء القوي للبنوك، مشيراً إلى أن اقتصاد دولة الإمارات يتميز بالاستقرار وتنوع الموارد التي تتراوح غير النفطية منها من 75 إلى 80%، متوقعاً استمرار الأداء القوي للاقتصاد الإماراتي العام الجاري.

وأضاف: «الاقتصاد قوي وهذا ساعد البنوك على تخطي التحديات العام الماضي، وتحقيق أرباح من الفوائد والرسوم.

حيث وصل العائد على أصول البنوك الوطنية إلى 1.7% والعائد على رأس المال إلى 10.7%. وهنالك عدة عوامل نتوقع أن تعزّز أداء اقتصاد الدولة العام المقبل منها اقتراب موعد انطلاق إكسبو 2020، وتوقع استمرار نمو القطاع السياحي، علاوة على توقع تحسن أسعار النفط هذا العام بأفضل من العام الماضي، ونمو حجم الاستثمارات الأجنبية في الدولة بنسبة 4% هذا العام .

وهذا يعتبر عاملاً مهماً كذلك، خصوصاً وأن حكومة الدولة عازمة على تعزيز جاذبيتها الاستثمارية».

وقال الغرير إن تطبيق معايير التقارير المالية العالمية الجديدة IFRS9 في البنوك سيمنحها فرصة واحدة خلال العام لأخذ جميع الاحتياطيات المطلوبة وتحويلها إلى قاعدة رأس المال في البنك، حتى لا يؤثر على أرباح البنوك، وهو ما سيمكن البنوك من امتلاك نظرة مستقبلية لأدائها وتقرير نسبة الاحتياطيات أو المخصصات على ضوء توقع قدرة العملاء على السداد خلال فترة السداد.

وأوضح: «في السابق كنّا نقوم بتقييم حسابات العملاء وقدرتهم الائتمانية في الوقت الآني، ولكن اليوم سيتوجب علينا تقييم الحسابات بالاعتماد على نظرة مستقبلية وهذا يؤثر على نتائج البنوك بطبيعة الحال، ولذلك تم السماح للبنوك بترحيل المخصصات بعد حسابها بدقة إلى قاعدة رأس المال».

معايير

وبموجب المعايير الجديدة سيتوجب على البنوك إدخال تعديلات جذرية على الطريقة الحالية التي يتم من خلالها حساب الخسائر ومخصصات القروض المتعثرة في أرصدتها، لتتحول إلى نموذج قادر على حساب الخسائر المستقبلية المتوقعة (ECL) في البنوك، وذلك بمساعدة الخوارزميات التقنية وبهدف تعزيز حماية القطاعات المصرفية من تأثير الأزمات المالية والتقلبات الاقتصادية والجيوسياسية في العالم.

ولفت الغرير إلى أن حجم المخصصات عبر كافة الشرائح في البنوك وصل إلى حوالي 12 مليار درهم العام الماضي وأن نسبة التغطية في القطاع البنكي تصل إلى 100%.

وأضاف: «ما زال المصرف المركزي يطالب البنوك بتخصيص 1.5% من إجمالي التسهيلات المصرفية كمخصصات عامة، ونتوقع أن يعيد المصرف المركزي النظر في هذه النسبة وإلغائها خلال العام المقبل بسبب تطبيق المعيار الحسابي IFRS9 الجديد».

وتوقّع الغرير أن تتجه أسعار الفائدة إلى الارتفاع بنسبة إجمالية 1% خلال 2018 وذلك بالتزامن مع توقع الفيدرالي الأميركي رفع معدلات الفائدة على ثلاث مراحل خلال العام الجاري.

وأضاف: «نتوقع ارتفاعاً في أسعار الفوائد على الودائع بالإضافة إلى ارتفاع تكلفة اقتراض العميل التي نتوقع أن تزيد بنفس تلك النسبة. ولا نتوقع أن يؤثر ذلك تراجعاً في الطلب على الاقتراض، لأن الزيادة طفيفة وتدريجية ولن تؤثر على الرغبة في الاقتراض.

«الإيبور»

وأشار عبد العزيز الغرير إلى أن المصرف المركزي ينوي تعديل طريقة احتساب معدل فائدة الاقتراض بين البنوك الإماراتية من خلال تفعيل آلية حسابية جديدة ستؤدي إلى ضمان شفافية احتساب الإيبور وتدقيقه.

وأضاف: نتوقع تطبيق آلية الإيبور الجديدة في أبريل المقبل، وهي خطوة إيجابية تعزيز استقرار النظام المالي. ولا تعتمد الآلية الجديدة على احتساب متوسط فوائد الاقتراض بين البنوك فقط، بل ستأخذ بعين الاعتبار معدل تكلفة الودائع في البنوك المشاركة، بالإضافة إلى احتساب تكلفة الودائع الإضافية، وهو ما يعبر عن تكلفة الودائع بين البنوك بشكل واقعي.

6% نمو متوقع في الإقراض المصرفي العام الجاري

توقع عبد العزيز الغرير نمو الإقراض بنسبة 5 إلى 6% هذا العام وقال: سيكون هنالك وضوح أقل من قبل القطاع المصرفي لجهة توفير التسهيلات البنكية والقروض.

وذلك بسبب وجود شركة الاتحاد للمعلومات الائتمانية وتنظيم عملية الإقراض بشكل أفضل، ونضوج القطاع المصرفي بشكل عام، وسنتجنب مشاكل الإقراض في الماضي، وهذا سيصب في مصلحة العميل من خلال تجنيبه الوقوع في التعثر. وقد يتراجع نمو الإقراض في شرائح معينة بسبب ذلك، ولكن هدفنا أن تصل نسبة تعثر العملاء إلى صفر.

وأشار إلى أن نسبة التعثر في الإقراض عبر كافة الشركات تصل إلى 5% تقريباً من إجمالي القروض وهي نسبة طفيفة، كما تختلف من قطاع إلى قطاع، مشيراً إلى أن نسبة تعثر قروض الشركات الصغيرة والمتوسطة وصل العام الماضي إلى نسبة كبيرة حوالي 70%، وتوقع استمرار تشديد ضوابط إقراض الشركات الصغيرة والمتوسطة هذا العام، مشيراً إلى ضرورة التزام تلك الشركات بترتيب أوضاعها المالية.

بطاقات

وتوقع الغرير أن ينكمش حجم قروض بطاقات الائتمان. وأضاف: في السابق كان معدل البطاقات لكل فرد مرتفع جداً، قد يصل إلى 10 بطاقات. ولكن اليوم نستطيع تحديد ملاءة العميل بشكل أفضل بكثير، ولذلك نتوقع تراجع نسب التعثر في بطاقات الائتمان وحجم الإقراض كذلك. وهذا يصب في استدامة النظام المالي على المدى الطويل.

وأشار إلى صعوبة تحديد أداء بطاقات الائتمان خلال الأشهر الثلاثة الأولى بسبب ضوابط الإفصاح.

ولفت الغرير إلى أن توجّه البنوك نحو الابتكار والتحول الرقمي سيرتقي بتجربة العميل في البنوك، وأضاف: نتوقع تحسن خدمة العملاء بشكل كبير في القطاع خلال العامين المقبلين، خصوصاً وأن البنوك تدرك اليوم تماماً أهمية تحسين خدمة العميل إن هي أرادت الاحتفاظ به خصوصاً في ظل المنافسة الجديدة من قبل شركات التكنولوجيا المالية العالمية.

القيمة المضافة

وتوقع عبد العزيز الغرير صدور نتائج الدراسة التي يقوم بها المصرف المركزي والتي سيتم بموجبها تحديد من سيتحمل ضريبة القيمة المضافة على خدمات البنوك خلال الشهرين المقبلين.

وحول قيام بعض البنوك بتمرير ضريبة القيمة المضافة للعملاء من خلال رفع الرسوم أو خفض معدلات الفائدة على الودائع، قال رئيس اتحاد مصارف الإمارات: «معظم البنوك ملتزمة بتحمل القيمة المضافة على الخدمات المسّعرة للأفراد، ولكن العميل لا يزال يتحمل الخدمات الأخرى غير المسعّرة.

وخدمات الشركات الكبيرة، ونحن ننتظر توجيهات المركزي بهذا الشأن. وعالمياً نجد أن القيمة المضافة يتحملها المستهلك. ولكن هنالك اعتبارات أخرى في النظام المصرفي الإماراتي، فهنالك دول أعفت القطاع المصرفي من القيمة المضافة مثل دول الاتحاد الأوروبي وبريطانيا. وهنالك دول أخرى طبقت القيمة المضافة على الخدمات المالية ويتحملها المستهلك. ونتمنى البت في هذا الموضوع في القريب العاجل».

وتوقع الغرير أن يقوم القطاع المصرفي بالتفاعل مع دعم مبادرة إطلاق مصرف الإمارات للتنمية لمنتجات تمويل الشركات الصغيرة والمتوسطة التي يمتلكها ويديرها مواطنون إماراتيون، التي أطلقها المصرف يناير الماضي، مشيراً إلى أن المبادرة ستساعد في إطلاق قاعدة وطنية من التجار الصغار.

العملات الرقمية

قال عبد العزيز الغرير إن العملات الافتراضية ستتلاشى خصوصاً إن لم يتم تقنينها ووضع ضوابط عليها، واصفاً تلك العملات بالفقاعة وأنه لا يوجد أي بنك في الدولة يتعامل بالعملات الرقمية، ناصحاً العملاء بالابتعاد عن تلك العملات.

وأضاف: «نبهت ظاهرة العملات الرقمية البنوك لأهمية التحول الرقمي. ونحن نعمل على مشروع المحفظة الذكية التي ستمكن العميل من الدفع بالهاتف وستحل محل النقد. أي أن هنالك حلولاً بديلة للدفع وإن بأشكال مختلفة. في حين أن تقنية «بلوك تشين» مختلفة، تدعم الابتكار في القطاع».

6% نمو متوقع في الإقراض المصرفي العام الجاري

توقع عبد العزيز الغرير نمو الإقراض بنسبة 5 إلى 6% هذا العام وقال: سيكون هنالك وضوح أقل من قبل القطاع المصرفي لجهة توفير التسهيلات البنكية والقروض، وذلك بسبب وجود شركة الاتحاد للمعلومات الائتمانية وتنظيم عملية الإقراض بشكل أفضل، ونضوج القطاع المصرفي بشكل عام، وسنتجنب مشاكل الإقراض في الماضي، وهذا سيصب في مصلحة العميل من خلال تجنيبه الوقوع في التعثر. وقد يتراجع نمو الإقراض في شرائح معينة بسبب ذلك، ولكن هدفنا أن تصل نسبة تعثر العملاء إلى صفر.

وأشار إلى أن نسبة التعثر في الإقراض عبر كافة الشركات تصل إلى 5% تقريباً من إجمالي القروض وهي نسبة طفيفة، كما تختلف من قطاع إلى قطاع.

مشيراً إلى أن نسبة تعثر قروض الشركات الصغيرة والمتوسطة وصل العام الماضي إلى نسبة كبيرة حوالي 70%، وتوقع استمرار تشديد ضوابط إقراض الشركات الصغيرة والمتوسطة هذا العام، مشيراً إلى ضرورة التزام تلك الشركات بترتيب أوضاعها المالية.

بطاقات

وتوقع الغرير أن ينكمش حجم قروض بطاقات الائتمان. وأضاف: في السابق كان معدل البطاقات لكل فرد مرتفع جداً، قد يصل إلى 10 بطاقات. ولكن اليوم نستطيع تحديد ملاءة العميل بشكل أفضل بكثير، ولذلك نتوقع تراجع نسب التعثر في بطاقات الائتمان وحجم الإقراض كذلك.

وهذا يصب في استدامة النظام المالي على المدى الطويل.

وأشار إلى صعوبة تحديد أداء بطاقات الائتمان خلال الأشهر الثلاثة الأولى بسبب ضوابط الإفصاح.

ولفت الغرير إلى أن توجّه البنوك نحو الابتكار والتحول الرقمي سيرتقي بتجربة العميل في البنوك، وأضاف: نتوقع تحسن خدمة العملاء بشكل كبير في القطاع خلال العامين المقبلين، خصوصاً وأن البنوك تدرك اليوم تماماً أهمية تحسين خدمة العميل إن هي أرادت الاحتفاظ به خصوصاً في ظل المنافسة الجديدة من قبل شركات التكنولوجيا المالية العالمية.

القيمة المضافة

وتوقع عبد العزيز الغرير صدور نتائج الدراسة التي يقوم بها المصرف المركزي والتي سيتم بموجبها تحديد من سيتحمل ضريبة القيمة المضافة على خدمات البنوك خلال الشهرين المقبلين.

وحول قيام بعض البنوك بتمرير ضريبة القيمة المضافة للعملاء من خلال رفع الرسوم أو خفض معدلات الفائدة على الودائع، قال رئيس اتحاد مصارف الإمارات: «معظم البنوك ملتزمة بتحمل القيمة المضافة على الخدمات المسّعرة للأفراد، ولكن العميل لا يزال يتحمل الخدمات الأخرى غير المسعّرة، وخدمات الشركات الكبيرة، ونحن ننتظر توجيهات المركزي بهذا الشأن.

وعالمياً نجد أن القيمة المضافة يتحملها المستهلك. ولكن هنالك اعتبارات أخرى في النظام المصرفي الإماراتي، فهنالك دول أعفت القطاع المصرفي من القيمة المضافة مثل دول الاتحاد الأوروبي وبريطانيا. وهنالك دول أخرى طبقت القيمة المضافة على الخدمات المالية ويتحملها المستهلك. ونتمنى البت في هذا الموضوع في القريب العاجل».

وتوقع الغرير أن يقوم القطاع المصرفي بالتفاعل مع دعم مبادرة إطلاق مصرف الإمارات للتنمية لمنتجات تمويل الشركات الصغيرة والمتوسطة التي يمتلكها ويديرها مواطنون إماراتيون، التي أطلقها المصرف يناير الماضي، مشيراً إلى أن المبادرة ستساعد في إطلاق قاعدة وطنية من التجار الصغار.

العملات الرقمية

قال عبد العزيز الغرير إن العملات الافتراضية ستتلاشى خصوصاً إن لم يتم تقنينها ووضع ضوابط عليها، واصفاً تلك العملات بالفقاعة وأنه لا يوجد أي بنك في الدولة يتعامل بالعملات الرقمية، ناصحاً العملاء بالابتعاد عن تلك العملات. وأضاف: «نبهت ظاهرة العملات الرقمية البنوك لأهمية التحول الرقمي.

ونحن نعمل على مشروع المحفظة الذكية التي ستمكن العميل من الدفع بالهاتف وستحل محل النقد. أي أن هنالك حلولاً بديلة للدفع وإن بأشكال مختلفة. في حين أن تقنية «بلوك تشين» مختلفة، تدعم الابتكار في القطاع».