البنوك والتأمين يتجنبان التعامل بالأسهم

الاستثمار المؤسسي.. حضور عددي ودور غائب

تعاملات الأفراد لا تزال تسيطر على حركة الأسواق المحلية | البيان

لمشاهدة ملف "الاستثمار المؤسسي" بصيغة الــ pdf اضغط هنا

أثر تراجع الاستثمار المؤسسي بنحو ملحوظ على أداء سوق الأسهم في الفترة الماضية، في وقت سيطرت فيه سيولة الاستثمار الفردي والمضاربي على التداولات، فضلا عن أن هناك العديد من المؤسسات الاستثمارية غير فاعلة ولا تقوم بدورها المنوط لدعم الأسواق وتحقيق التوازن المنشود للأسهم. وبات المشهد في أسواق الأسهم المحلية لا يعكس الحجم الهائل للمؤسسات الاستثمارية المســـجلة في الســـوقين مقارنة بتأثيرها المحدود.

وأثار تراجع وتيرة الاستثمار المؤسسي في الآونة الأخيرة جدلاً في أسواق المال المحلية، في وقت تبحث فيه الأسهم عن سيولة تُنشطها من حالة الركود النسبي التي تتعرض لها بين الحين والآخر، متجاهلة الأسس المتينة للاقتصاد الوطني والنتائج القوية للشركات المدرجة.

وتعول الأسواق بشدة على عودة الاستثمار المؤسسي، الذي يصفه الخبراء والمحللون بــ «العصا السحرية» التي ستسهم في زيادة عمق السوق زخم الأسواق ورفع مستويات السيولة المتدنية، في وقت تعكف فيه هيئة الأوراق المالية بالتعاون مع الأسواق المالية على استكمال المنظومة التشريعية ورفدها بالأنظمة والضوابط اللازمة وفق أفضل الممارسات العالمية بما يسهم جذب المزيد من المستثمرين المؤسساتيين والأفراد.

وأكد محللون وخبراء ماليون لــــ «البيان الاقتصادي»، أن الأسواق المحلية تزخر بالعديد من الفرص الاستثمارية لا سيما وأن المستويات السعرية للأسهم المتداولة مغرية وجاذبة للتجميع على المديين المتوسط والطويل أمام الصناديق والمحافظ المحلية والأجنبية.

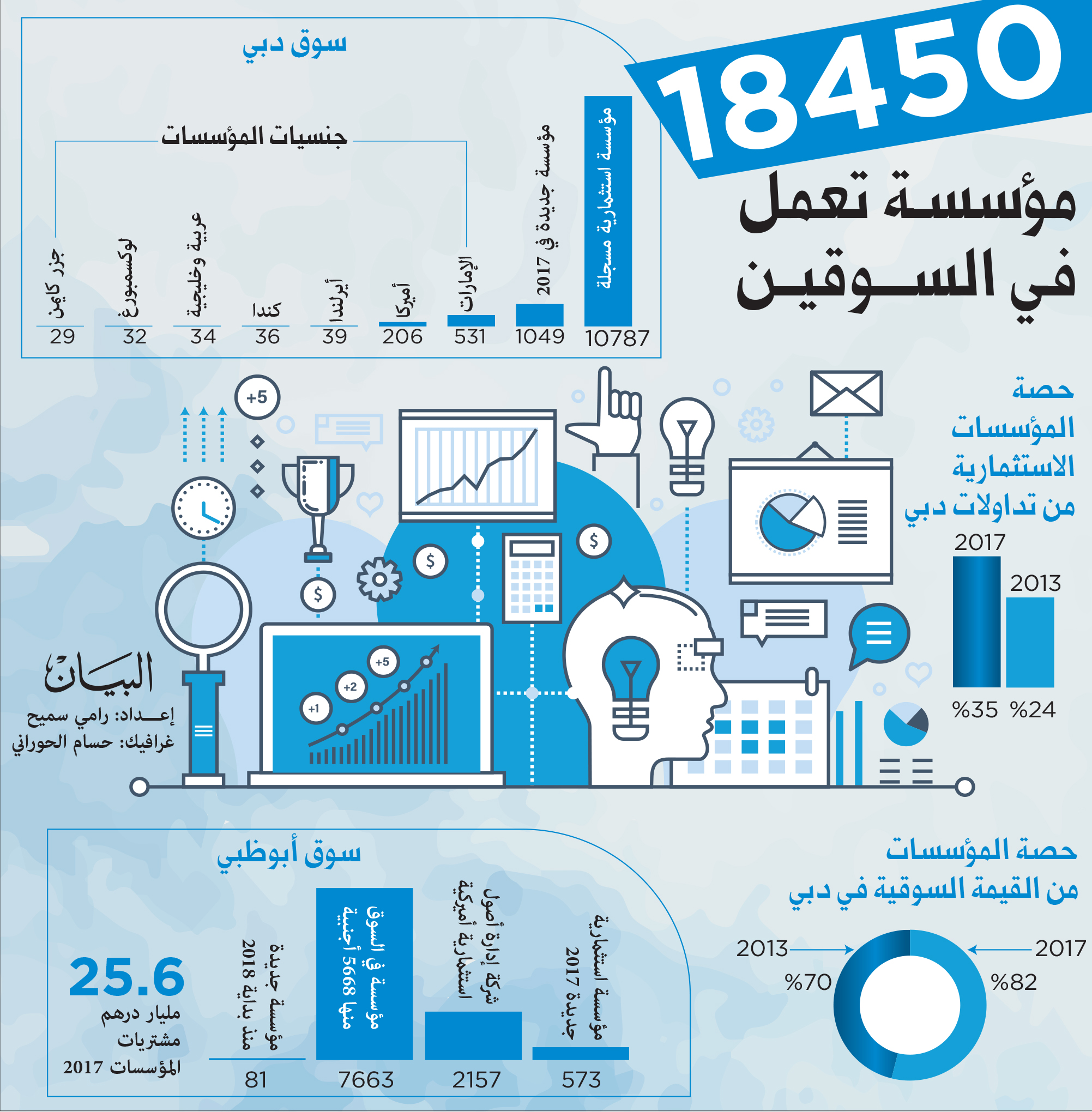

ووفق رصد «البيان الاقتصادي»، وصل عدد المؤسسات الاستثمارية المسجلة في سوقي دبي وأبوظبي الماليين إلى نحو 18450 مؤسسة، حيث استقطب سوق دبي المالي ما يزيد على 6 آلاف مستثمر في 2017 من بينها 1049 مؤسسة استثمارية جديدة ليرتفع عدد المؤسسات الاستثمارية المسجلة في السوق إلى 10787 مؤسسة.

وفى سوق أبوظبي، وصل عدد المؤسسات الاستثمارية المسجلة مع نهاية 2017 إلى 7663 منها 5668 مؤسسة استثمارية أجنبية بما يعادل 75% من المؤسسات المسجلة في السوق، وبلغت القيمة السوقية للأسهم المودعة المملوكة من قبل المؤسسات الاستثمارية الأجنبية نحو 38 مليار درهم.

آليات وأنظمة

وقال فادي الغطيس الرئيس التنفيذي لشركة توب سيترفي للاستشارات: إن الأسواق تحتاج لمزيد من المحفزات لجذب المستثمرين المؤسساتيين، مع ضرورة التركيز على العوامل التي تجعل المستثمر المؤسسي المحلي والأجنبي يفضل أسواق الدولة على غيرها ومن بينها الآليات والأنظمة الجديدة والمتطورة التي عملت هيئة الأوراق المالية في الفترة الأخيرة بالتعاون مع الأسواق المالية على إضافة الكثير منها وفى مقدمتها البيع على المكشوف وعقود المشتقات وعقود المؤشرات وصانع السوق.

وأضاف أن الاستثمار المؤسسي من قبل البنوك شهد تراجعاً ملحوظاً في الآونة الأخيرة في ظل ابتعاد مجالس إدارات تلك البنوك عن الدخول في سوق الأسهم خصوصا بعد الأزمة المالية العالمية وما تبعها من أزمات أخرى، مشيراً في الوقت ذاته إلى أن قطاع التأمين أيضاً ابتعد عن الاستثمار في الأسهم وأصبح تركيزه حالياً على بعض الشركات التي توزع عوائد مرتفعة وفى مقدمتها أسهم القطاع المصرفي.

وأوضح أن الاستثمار المؤسسي رغم ضعفه في الوقت الحالي لكنه يعد نشطاً في الأسواق المحلية مقارنة بأسواق أخرى في المنطقة، مبيناً أن هناك مؤسسات استثمارية بدأت توجيه استثماراتها نحو الصناديق العقارية والتي تحقق عوائد مرتفعة تزيد على 8% وهذا من بين الأسباب الرئيسية وراء ضعف تمثيل المؤسسات في الأسهم المحلية حالياً.

تحليلات التواصل

ويرى الغطيس أن هناك سبباً آخر يكمن في اتجاه صغار المستثمرين نحو الاستثمار الفردي معتمدين في ذلك على التحليلات التي تنشر على مواقع التواصل الاجتماعي، وهو أمر خطير ويؤثر بشكل كبير على أداء الأسواق، مطالباً بضرورة العمل على زيادة الوعي الاستثماري لدى هؤلاء المستثمرين.

ويرى أن أسهم المصارف تستحوذ على نسبة 70% من الاستثمار المؤسسي، لا سيما وأنها تحقق عوائد مرتفعة ومستقرة بدون مخاطرة، وهو ما تبحث عنه جميع المؤسسات والصناديق.

وتابع: الاستثمار المؤسسي أيضاً دائماً ما يبحث عن أدوات وآليات جديدة وبالفعل لدينا في الأسواق آليات جديدة ولكن نحتاج إلى مزيد من الترويج لها وزيادة وعي المستثمرين بأهميتها لا سيما وأن الكثيرين لا يعلمون عنها.

وأشار إلى أن الأسواق المحلية تعاني أيضاً من غياب مديري المحافظ المحترفين وهو ما ظهر في أزمة 2008، وبالتالي يقوم الأفراد بإدارة استثماراتهم بأنفسهم ليستحوذوا حالياً على نحو 80% من الأسهم مع تركيزهم بشكل كبير على المضاربات وهو ما يؤدي إلى تذبذب عالية.

وطالب الغطيس بضرورة العمل على إضافة وزيادة العديد من الأدوات المالية المتطورة والمتقدمة التي تسهم في زيادة عمق السوق وجذب الاستثمار المؤسسي، مع استمرار العمل على إقناع مزيد من الشركات العائلية والخاصة بالإدراج في الأسواق لتنويع الخيارات أمام المستثمرين الأفراد والمؤسسات.

محدودية التواجد

وأفاد وليد الخطيب، المدير والشريك في شركة «جلوبال» لتداول الأسهم والسندات، بأن نسبة تواجد المؤسسات الاستثمارية في الأسواق المحلية لا تشكل سوى نحو 30% من إجمالي التداولات، وبالتالي فإنها ليست نشطة بالشكل المأمول الذي نعول عليه لزيادة زخم ونشاط الأسواق.

وأكد أن المؤسسات لا تلعب دوراً رئيسياً خلال الفترة الراهنة في الحفاظ على الأسواق من التذبذبات مرجعاً ذلك بشكل رئيسي إلى ضعف تسويقي وتثقيفي، وهو ما يدفع الكثير من صغار المستثمرين لإدارة استثماراتهم ومحافظهم بأنفسهم وبالتالي تسيطر سيولة الاستثمار الفردي على التداولات ويضعف الاستثمار المؤسسي.

وذكر أن من بين العوامل التي تسببت في تراجع وتيرة استثمار المؤسسات، عامل الخسائر الكبيرة لبعض الشركات التي سببت حالة من عدم اليقين وأثرت على رغبة المؤسسات الاستثمارية في التداول.

وأشار إلى أنه على الرغم من ذلك، لكن لا يزال هناك استثمار مؤسسي في الأسواق يركز بشكل كبير على الأسهم التي تحقق عوائد مجزية وتدفع توزيعات سخية مثل البنوك، أكثر من كونه يركز على الأسهم التي تحقق أرباحاً رأسمالية، وهو ما يلقي بظلال سلبية على الأسواق ويزيد من ضعفها.

ولفت الخطيب إلى وجود تراجع ملحوظ في استثمارات مؤسسات التأمين في الأسهم بعد أن كانت عاملاً مؤثراً في أوقات سابقة، حيث تكبدت تلك المؤسسات خسائر حادة وقت الأزمة المالية وما زالت تعاني من آثارها وبالتالي أصبحت غير قادرة على ضخ استثمارات جديدة.

ارتباط بالتوزيعات

وقال أحمد وحيد، نائب رئيس قسم المؤسسات لدى «مينا كورب» للخدمات المالية، إن الاستثمار المؤسسي لا يزال حاضراً في الأسواق المحلية لكنه يشهد حالة من الضعف كرد فعل طبيعي للتذبذبات التي تشهدها الأسواق خلال تلك الفترة التي تسببت أيضاً في انخفاض الاستثمار الفردي وهو ما ظهر جلياً في التراجع المستمر لمستويات السيولة. لافتاً إلى أن الاستثمار المؤسسي يتواجد حالياً في الأسهم التي توزع عوائد مجزية وتوزيعات نقدية سخية، وقد رأينا ذلك مؤخراً مع تزايد الشراء المؤسسي على أسهم مثل «إعمار للتطوير» و«الواحة كابيتال» إضافة إلى أسهم المصارف على عكس أسهم باقي الشركات الأخرى.

وأوضح أن الأداء المخيب للآمال لبعض الشركات المدرجة أعطى انطباعاً سلبياً للمؤسسات الاستثمارية، خصوصاً بعد توالي الوعود من هذه الشركات بتعاف قريب بعد إتمام هيكلة رأس المال، لكن حتى الآن لا تزال الأوضاع كما هي.

وطالب بضرورة العمل على الترويج للأسواق المحلية في الخارج عبر قيام الجهات المعنية بجولات خارجية تعرف المؤسسات الأجنبية بالمزايا التي توفرها أسواقنا المحلية وتعرض نماذج ناجحة للشركات المدرجة مثل «إعمار العقارية» و«بنك أبوظبي الأول» و«بنك الإمارات دبي الوطني» وغيرها من الشركات المساهمة العامة الأخرى.

ويرى أن الشركات المدرجة لا بد أن تقوم أيضاً بجولات خارجية تعرض خلالها أوضعها المالية المتينة، هذا إلى جانب حث الشركات العائلية على التحول إلى مساهمات عامة مما سيسهم في زيادة عمق السوق وتنويع الأسهم المدرجة وبالتالي سيجذب شريحة أكبر من المؤسسات، لا سيما في ظل حاجة الأسواق لقطاعات مثل «التجزئة» و«البترول» و«الأدوية» و«الرعاية الصحية و«الفنادق».

ولفت وحيد إلى أن الآليات الجديدة التي جرى تطبيقها مؤخراً في الأسواق المحلية تسهم في جذب الاستثمارات المؤسساتية، لكنها لا تزال في طور التطبيق وتحتاج إلى مزيد من الوقت حتى تؤتي ثمارها بشكل جيد.

صناديق تقاعدية

قال عامر خانصاحب، المحلل المالي المعتمد، ورئيس جمعية المحللين الماليين المعتمدين في الإمارات، إن الاستثمار المؤسسي لا يزال في حاجة إلى مزيد من النمو في الأسواق المحلية، لا سيما في ظل سيطرة الأفراد على الحصة الأكبر من التداولات.

وأضاف خانصاحب أن الاستثمارات المؤسساتية تكون هي المتحكم في أداء الأسواق العالمية في ظل سيطرتها على نحو 80% من التداولات، وذلك على خلاف ما نشهده في أسواقنا الإقليمية إذ تتراوح نسب استثماراتهم بين 30 إلى 40% فقط من إجمالي التداولات. ويرى خانصاحب أن الأسواق الإقليمية عموماً والإماراتية خصوصاً في حاجة إلى جذب مزيد من الاستثمارات المؤسساتية، والعمل على خلق مزيد من الصناديق سواء التقاعدية أو الاستثمارية، ما سيسهم بشكل كبير في زيادة وتيرة الاستثمار المؤسسي.

عقبة بارزة

وقال المحلل المالي ومستشار أسواق المال زياد الدباس، إن الاستثمار المؤسسي في أسواقنا المحلية يأتي مخالفاً للبورصات العالمية التي تشكل فيها استثمارات المؤسسات نحو 80% من إجمالي تداولات البورصات العالمية بينما تتجاوز تعاملات الأفراد في أسواقنا 70%، مشيراً إلى أن ضعف الاستثمار المؤسسي في أي سوق حول العالم يمثّل عقبة بارزة أمام تطور الأسواق وارتفاع مستوى كفاءتها وعمقها ونضجها، هذا إلى جانب ضعف الوعي الاستثماري وضعف الوعي بأخطار المضاربة، لا سيما وأن الاستثمار المؤسسي الأجنبي والمحلي لا يفضل الاستثمار في الأسواق التي تسيطر سيولة المضاربة على تداولاتها نتيجة ارتفاع أخطارها. ورأى الدباس أن تنشيط الاستثمار المؤسسي في الوقت الحالي ضرورة حتمية، لا سيما وأنه سيعمل على الحد من سيطرة المضاربين الأفراد على التداولات وهو ما يتسبب في زيادة وتيرة التذبذبات الأمر الذي يزيد المخاطر الاستثمارية في الأسواق المحلية.

وأشار الدباس إلى أن دخول المؤسسات الاستثمارية الأجنبية بقوة في أسواقنا المحلية سيسهم بشكل كبير في إعادة التوازن للأسواق، لا سيما وأن هذه المؤسسات تؤمّن قوى بشرية مؤهلة ومتخصصة ومدربة مالياً واستثمارياً واقتصادياً تقدم خدمات متطورة لزبائنها مما يسهم في استقطاب مزيد من الاستثمار المؤسسي.

«الماسة كابيتال»: دمج السوقين هو الحل

دعا أكبر ناكفي المدير التنفيذي، ورئيس قسم إدارة الأصول في شركة الماسة كابيتال، إلى معاودة العمل على دمج سوقي دبي وأبوظبي الماليين في كيان واحد لإنشاء سوق مالي قوي في المنطقة تنظمه سلطة سوقية واحدة تعمل على دفعه نحو مزيد من النمو والتطور وسيكون قادراً على جذب مليارات الدراهم من الاستثمارات المؤسساتية.

وأكد أن الأسواق الإماراتية بحاجة إلى مزيد من التعاون بين مديري الأصول والوسطاء من منظور تنظيمي بالتعاون مع الهيئات التنظيمية وسلطات السوق، ما سيسمح بشكل كبير على زيادة وتيرة الاستثمار المؤسسي في الأسواق المحلية.

وقال ناكفي: إن هناك حاجة لزيادة وتيرة الاستثمارات المؤسساتية في الأسواق المحــــلية لكي تصبح أكثر تأثيراً، لا سيما أن المشاركة المؤسسية أمر بالغ الأهمية إذا ما أردنا للأسواق المحلية أن تصبح متـــطورة وأكثر مرونة.

وأوضح أن المشاركة المؤسسية الكبرى في سوق الأسهم تؤدي إلى تقليل التقلبات، ودفع حركة السوق استناداً إلى التحليل الأساسي والفني بدلاً من الميول والعاطفة.

«العصر للوساطة»: صعوبة الحصول علـى التقييــمات المناسبة للأسهم

قال ديفيـــش مامتاني، مـــدير المخاطر المالية ورئيس قسم الاستثمارات والاستشارات في شركة العصر للوساطة المالية، إن مشاركة المستثمرين المؤسساتيين في الأسواق الإماراتية تراجعت نسبياً، لا سيما وأن غالبية المؤسسات تجد صعوبة في الحصول على التقييمات المناسبة للأسهم.

وأضاف أن المستثمرين المؤسساتيين، مثل المصارف التجارية، وصناديق الاستثمار المشترك، وصناديق المعاشات التقاعدية، هم عبارة عن منظمات تستثمر نيابة عن أعضائها وتعمل بشكل كبير على إحداث توازن في الأسواق المالية وزيادة عمقها، لا سيما وأن مديريها يكونون أكثر دراية وأفضل في حماية واستثمار الأموال في الأسواق المحلية.

وذكر أن الأسواق المحلية في حاجة إلى زيادة الاستثمار المؤسسي، ما سيؤدي إلى تدفق مزيد من الأموال، وبالتالي جلب مزيد من السيولة، ما سيساعد على تعزيز أسعار الأسهم التي تتداول حالياً عند مستويات سعرية جاذبة ومغرية للشراء.

وأوضح أن الآليات والأدوات الجديدة التي طرحتها الأسواق أخيراً بالتعاون مع هيئة الأوراق المالية والسلع ومن بينها عقود المؤشرات والبيع على المكشوف من المفترض أن تسهم في زيادة وتيرة الاستثمارات المؤســساتية خلال الفترة القادمة، مبيناً في الوقت ذاتــه أن الأسواق لا تزال في حاجة إلى أدوات أخرى لتـــعزيز تلك النوعـــية من الاستثمارات.

وبين أن ضعف الاستثمار المؤسسي يؤدي إلى عدم توازن الأسواق خصوصاً وأن المستثمرين الأفراد في الأسواق المحلية ليسوا ناضجين بالشكل الكافي ولا يؤمنون بالعوائد طويلة الأمد ويفضلون الاعتماد على المضاربات السريعة لتحقيق مكاسب في فترات زمنية قصيرة.

ونصح بضـــرورة تركيز الأسواق خلال الفترة القـــادمة على إضافة مجموعة جديدة من الأدوات والمنتجات للمساعدة على زيادة السيولة.

وأكد أن إطلاق العقود الآجلة المرتبطة بالمؤشر العام لسوق دبي المالي أخيراً، سيتيح تداول العقود الآجلة للأسهم في منصة مشتقات ناسداك، التي بدورها ستوفر سيولة أكبر، ما سيساعد على جذب المستثمرين الدوليين. وعلاوة على ذلـــك، يمكن أن يسهم تخفيف اللوائح التنظـــيمية للمخاطر المالية إلى جانب إفصاح الشركات عن البيانات، في جذب الاستثمار المؤسساتي الأجـــنبي على نطاق أوسع.

وقال مامتاني إن النمو القوي للاقتـــصاد الإماراتي خــلال العام الجاري بالتزامن مـــع المشاريع التنموية الضخمة والاستـــثمارات الكبيرة في البني التحتية والمشاريع العقارية سيسهم بشكل كبير في جذب انتباه المستثمرين المؤسسين العالميين إلى أســواق الأسهم الإماراتية.

«بيكر ماكنزي»: التذبذبات العالمية تضغط

أكد المحلل المالي مازن البستاني، الشريك ورئيس الخدمات المصرفية والتمويل في مكتب «بيكر آند ماكنزي - حبيب الملا»، أن التطورات الجيوسياسية الأخيرة التي شهدتها المنطقة كانت سبباً رئيسياً وراء تراجع الاستثمار المؤسسي في الأشهر الأخيرة إضافة إلى التذبذبات التي شهدتها الأسواق العالمية التي تسببت في إحجام واضح من قبل الصناديق والمحافظ العالمية عن الأسهم الإقليمية وتوجهها نحو الملذات الآمنة.

وأوضح أن المستثمرين الأفراد هم المسيطرون على الشريحة الأكبر من التداولات في الأسواق المحلية مرجعاً السبب في ذلك إلى فقدان المستثمرين الثــــقة في الصناديق بعد تكـــبدهم خسائر فادحة في أعقاب الأزمة المالية العالمية عام 2008. وذكر أن الجهات التنظيمية في الأسواق المالية بدأت منذ عدة سنوات في تهيئة الأنظمة ووضع الآليات المناسبة ضمن خططها للترقية إلى مصاف «الأسواق المتقدمة» على المؤشرات العالمية، وجميعها عوامل تساعد وتعزز من الاستــــثمارات الأجنبية والمؤسساتية.

%82

أفاد حسن السركال، الرئيس التنفيذي للعمليات، ورئيس قطاع العمليات في سوق دبي المالي، بأن نسبة ملكية المؤسسات الاستثمارية من إجمالي القيمة السوقية للأسهم المدرجة في السوق إلى 82% بنهاية العام 2017، كما وصلت حصة تلك المؤسسات من التداول إلى 35%.

حسن السركال

وقال لــ «البيان الاقتصادي»: إن السوق يعد أحد أكثر الأسواق الجاذبة للاستثمار الأجنبي على مستوى المنطقة بفضل تطور بنيتيه التنظيمية والأساسية وتنوع الفرص الاستثمارية التي يوفرها كانعكاس مباشر لقوة وتنوع الاقتصاد الوطني.

وأضاف: إن السوق يتعاون مع الشركات المدرجة والمصارف الاستثمارية العالمية في تنظيم مؤتمرات المستثمرين العالمية، التي يمتلك الريادة في تنظيمها على المستوى الإقليمي منذ العام 2007، بهدف تعزيز الصلات واستعراض تطورات أعمال الشركات المدرجة واستراتيجيات نموها أمام المؤسسات الاستثمارية العالمية، ما أسهم ذلك في احتفاظ السوق بحضور نشط للمستثمرين الأجانب الذين يستحوذون على قرابة نصف تداولاته، كما يمثلون ثلث قاعدة المستثمرين.

وأردف قائلاً: «يمتلك سوق دبي المالي قاعدة مستثمرين ضخمة ومتنوعة تتجاوز 841 ألف مستثمر، وقد استقطب السوق ما يزيد على 6 آلاف من المستثمرين الجدد في العام 2017 من بينهم 1049 مؤسسة استثمارية جديدة ليصل عدد المؤسسات الاستثمارية المسجلة في السوق بنهاية 2017 إلى 10787 مؤسسة استثمارية، الأمر الذي يؤشر إلى الجاذبية المتزايدة للسوق وقدرته عــلى تحقيق النمو المستدام. دبي - البيان

999

كشف مسح لــ «البيان الاقتصادي» عن أن صافي الاستثمار المؤسسي في سوق دبي وأبوظبي الماليين وصل إلى نحو 999.8 مليون درهم كمحصلة شراء، وذلك عن الأشهر الستة الماضية من سبتمبر 2017 وحتى نهاية فبراير الماضي، إذ حققا مشتريات بنحو 33.5 مليار درهم مقابل مبيعات بنحو 32.5 مليار درهم. وبلغ صافي الاستثمار المؤسسي في سوق دبي عن الفترة ذاتها، بحسب المسح، نحو 136.9 مليون درهم كمحصلة بيع، بعدما حقق مشتريات بنحو 20.8 مليار درهم مقابل مبيعات بنحو 20.9 مليار درهم، فيما بلغ صافي الاستثمار المؤسسي في سوق أبوظبي نحو 1.13 مليار درهم كمحصلة شراء بعدما حقق مشتريات بقيمة 12.6 مليار درهم مقابل مبيعات بنحو 11.5 مليار درهم.

وعلى صعيد الأفراد خلال الفترة ذاتها، فقد بلغ صافي استثمارهم في السوقين نحو 999.8 مليون درهم كمحصلة بيع، بعدما حققوا مشتريات بنحو 33.8 مليار درهم مقابل مبيعات بنحو 34.8 مليار درهم.

وبلغ صافي استثمار الأفراد في سوق دبي نحو 136.9 مليون درهم كمحصلة شراء بعدما حققوا مشتريات بنحو 26.63 مليار درهم مقابل مبيعات بنحو 26.49 مليار درهم، فيما بلغ صافي استثمار الأفراد في أبوظبي 1.13 مليار درهم كمحصلة بيع بعدما حققوا مشتريات 7.26 مليارات مقابل مبيعات بنحو 8.39 مليارات. أبوظبي - البيان

الزعابي: صناديق الاستثمار العمود الفقري

أكد د. عبيد الزعابي الرئيس التنفيذي لهيئة الأوراق المالية والسلع، أن رؤية الهيئة تقوم على أن صناعة صناديق الاستثمار تمثل العمود الفقري للاستثمار المؤسسي في جميع أسواق المال المتقدمة، إذ إنها تتيح للمستثمرين وخصوصاً الصغار منهم وحديثي العهد بالأسواق، استثمار مدخراتهم في أسواق المال بشكل آمن نسبياً، نظراً لتولي كفاءات محترفة إدارة هذه الاستثمارات وفق خطط علمية ومدروسة، بما يسهم بدوره في تحول أسواق المال من أسواق نسبة الاستثمار الفردي فيها كبيرة إلى أسواق مالية يشكل الاستثمار المؤسسي فيها الحصة الأكبر.

وأوضح الزعابي أن الهيئة بالتنسيق مع الأسواق وشركائها الاستراتيجيين تعكف على استكمال المنظومة التشريعية ورفدها بالأنظمة والضوابط اللازمة والملائمة وفق أفضل الممارسات العالمية بما يسهم في زيادة عمق الأسواق وجذب المزيد من المستثمرين المؤسساتيين والأفراد.

وقال لـ «البيان الاقتصادي»: إن ذلك يأتي في إطار المهمة الأساسية المنوطة بالهيئة في إتاحة الفرصة لاستثمار المدخرات والأموال في الأوراق المالية والسلع، بما يخدم مصلحة الاقتصاد الوطني، ويكفل سلامة المعاملات ودقتها، ويضمن تفاعل عوامل العرض والطلب بهدف تحديد الأسعار وحماية المستثمرين.

وذكر أن الهيئة أولت قطاع الاستثمار المؤسسي أهمية كبيرة سواء على المستوى التشريعي أو على صعيد تطوير العناصر البشرية والمكونات التنظيمية لهذه الصناعة، حيث قامت ضمن جهودها في تنظيم صناعة صناديق الاستثمار، بإصدار منظومة تشريعية متكاملة تضمنت عدة قرارات أبرزها القرار الخاص بشأن النظام الخاص بصناديق الاستثمار، وقرار تنظيم نشاط الخدمات الإدارية لصناديق الاستثمار، وقرار آليات توفيق أوضاع نشاط الترويج والتعريف، ونشاط الخدمات الإدارية لصناديق الاستثمار.

وأشار إلى أن الهدف من جميع هذه القرارات هو تنظيم صناعة صناديق الاستثمار بالدولة على نسق النظام الأوروبي «UCITS» وهو ما يتيح المجال لتسجيل كافة صناديق الاستثمار بالدولة لدى الهيئة ووجود رقابة عليها حماية لمصالح المستثمرين، إضافة إلى بعض التشريعات المرتبطة التي تتيح لمدير هذه الصناديق إدارة أصولها بشكل محترف ونوعي.

ولفت الزعابي إلى أن الهيئة حرصت على مواكبة هذه الأنظمة لمستويات التطور في الأسواق العالمية وتعزيز مستوى الشفافية وحماية المساهمين، وتماشياً مع أفضل الممارسات الدولية المتبعة في هذا الشأن، كما أنها نظمت عدداً من البرامج التدريبية والحلقات النقاشية وورش العمل بالتعاون مع مؤسسات عالمية متخصصة في مجال صناديق الاستثمار من بينها المنظمة العالمية لهيئات الأوراق المالية «IOSCO» وهيئة الأوراق والأسواق المالية الأميركية.

وأشار إلى «أن مبادرات الهيئة فيما يخص تطوير أنظمة صناديق الاستثمار لاقت تجاوباً من القطاع المالي في الدولة، وحققت صناعة صناديق الاستثمار نمواً ملحوظاً، وقد بلغ عدد صناديق الاستثمار الوطنية المسجلة والمرخصة في الدولة 25 صندوقاً، كما تتلقى الهيئة طلبات متزايدة للتأسيس لصناديق استثمارية جديدة، وذلك إضافة إلى موافقات منحتها الهيئة للترويج لما يزيد على 300 صندوق من خارج الدولة للاستثمار بالأسواق المحلية».

البلوشي: 520 مليوناً صافي تداولات المؤسسات في شهرين

قال راشد البلوشي الرئيس التنفيذي لسوق أبوظبي للأوراق المالية: إن الاستثمار المؤسسي في سوق أبوظبي منذ بداية العام وحتى نهاية شهر فبراير سجل صافي تداولات بقيمة 520 مليون درهم، حيث اشترى المستثمرون المؤسساتيون حوالي 1.1 مليار سهم بقيمة تقدر بحوالي 3.9 مليارات درهم مقابل بيع مليار سهم بقيمة تقدر بـ 3.4 مليارات درهم. وعلى نفس الصعيد، فقد دخل السوق منذ بداية العام وحتى نهاية الشهر الماضي 81 مؤسسة استثمارية منها 69 مؤسسة استثمارية أجنبية، كما سجل الاستثمار المؤسسي في سوق أبوظبي صافي تداولات بقيمة 1.93 مليار درهم في عام 2017، حيث اشترى المستثمرون المؤسساتيون حوالي 8.9 مليارات سهم بقيمة تقدر بنحو 25.6 مليار درهم وليتم البيع على 8.8 مليارات سهم بقيمة تقدر بـ 23.7 مليار درهم.

وأضاف أن عدد المؤسسات الاستثمارية المسجلة في السوق مع نهاية العام 2017، وصلت إلى 7663 منها 5668 مؤسسة استثمارية أجنبية أي ما نسبته 75% من المؤسسات الاستثمارية المسجلة في السوق. وتبلغ القيمة السوقية للأسهم المودعة المملوكة من قبل المؤسسات الاستثمارية الأجنبية نحو 38 مليار درهم أي ما نسبته حوالي 86% من القيمة السوقية لمجمل الأسهم المودعة المملوكة من قبل المستثمرين الأجانب أفراداً ومؤسسات التي بلغت حوالي 44.1 مليار درهم مع نهاية العام 2017.

وأشار إلى أن السوق يستضيف 2157 من شركات إدارة الأصول الاستثمارية الأميركية، من بينها أكبر 25 شركة في إدارة الأصول في العالم من حيث الأصول المالية التي تديرها، إضافة إلى ذلك دخل السوق في عام 2017 نحو 573 مؤسسة استثمارية منها 460 مؤسسة استثمارية أجنبية أي ما نسبته 80% من المؤسسات الاستثمارية التي دخلت السوق في العام الماضي، بما يشكل زيادة بنسبة 91% عنه في عام 2016 حيث دخل السوق 420 مؤسسة استثمارية أجنبية.

وذكر أن السوق كان سباقاً في وضع أفضل المعايير والأنظمة والآليات التي تسهم في زيادة الاستثمارات المؤسساتية، ومن بينها تطبيق أفضل معايير حوكمة الشركات في المنطقة، الأمر الذي عزز من ثقة المستثمرين بالسوق وزاد من حجم الاستثمارات، في بيئة استثمارية آمنة للشركات والمؤسسات الاستثمارية.

وتابع: أن سوق أبوظبي يعد أحد أفضل أسواق المنطقة والعالم جاذبية من حيث العائد على الاستثمار، إذ بلغ معدل توزيعات الأرباح النقدية للشركات المدرجة في الســـوق نحو 5.3% مع نهاية عام 2017.