ضعف حجم مشاركتها يؤثر على تطور الأسواق

تنشيط صنـاديق الاستثمار ضرورة لإنعاش أسواق الأسهم المحلية

لمشاهدة ملف "تنشيط صنـاديق الاستثمار" بصيغة الــ pdf اضغط هنا

أكد خبراء ماليون أهمية تنشيط دور صناديق الاستثمار في إنعاش تداولات أسواق الأسهم المحلية وتحقيق قفزات نوعية في مستوى تدفقات السيولة لا سيما أن الأسهم الإماراتية تتداول عند مستويات سعرية جاذبة ما يجعلها فرصة جيدة للاستثمار المؤسسي من قبل الصناديق والمحافظ الاستثمارية الأجنبية والمحلية.

وأفاد الخبراء، الذين استطلعت «البيان الاقتصادي» آراءهم، بأن غياب حجم مشاركة الصناديق والاستثمار المؤسسي يؤثر كثيراً على تطور الأسواق وإعطائها مزيداً من العمق والنضج، في وقت تصل فيه مشاركة الصناديق في الأسواق العالمية إلى أكثر من 85%.

وأشاروا إلى أن الغالبية العظمي من المستثمرين الأفراد تخلوا عن الاستثمار عبر صناديق الاستثمار بعد تكبدهم خسائر كبيرة في وقت الأزمة المالية العالمية وما بعدها، وأصبحوا يستثمرون بأنفسهم وهو ما يعطي الأسواق الطابع المضاربي، لاسيما أن هؤلاء المستثمرين لا يستندون في قراراتهم الاستثمارية إلى المعلومات ويتأثرون كثيراً بالإشاعات في الوقت الذي يأملون تحقيق أرباح مضاعفة في فترات زمنية قصيرة.

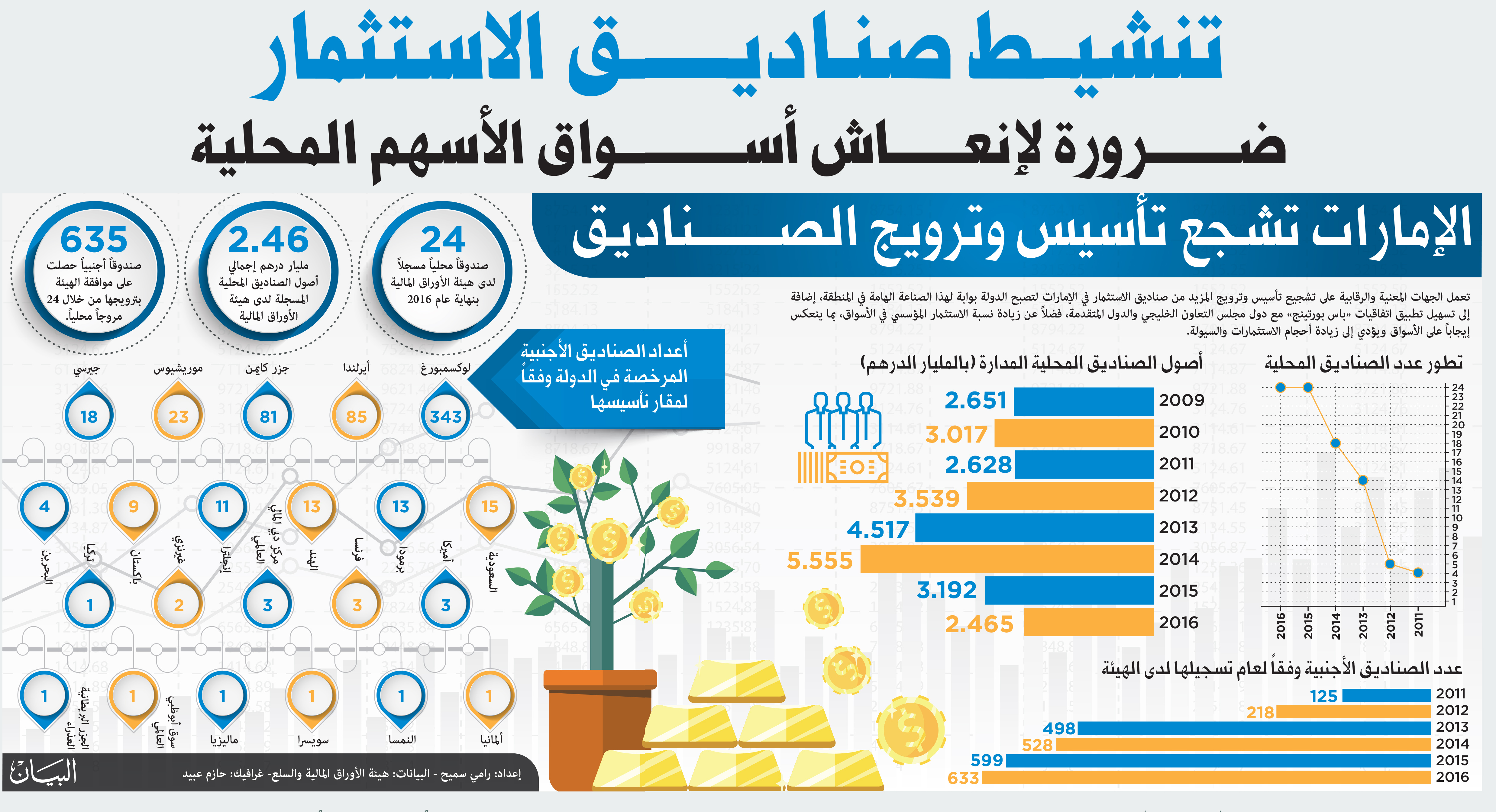

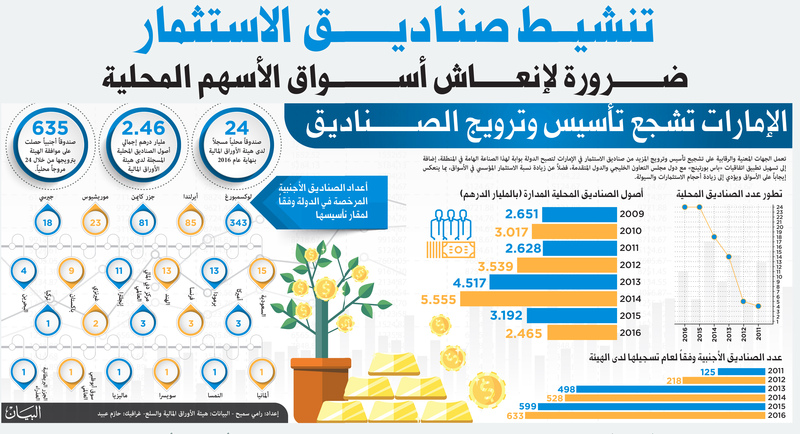

ووفق إحصاءات رسمية، وصل عدد الصناديق المحلية المسجلة لدي هيئة الأوراق المالية والسلع إلى نحو 24 صندوقاً بإجمالي أصول تجاوز 2.4 مليار درهم ، بينما بلغ عدد الصناديق الأجنبية الصادر موافقات من الهيئة بترويجها 635 صندوقاً يتم ترويجها من خلال 24 مروجاً محلياً.

وتعتمد صناديق الاستثمار في تمويلها على مجموعة من المُساهمين الذين يُتاجرون في مُمتلكات مُتنوعة، ويجب أن تُدار هذه الصّناديق بطريقة احترافيّة، حيث تَعتمد على وجود خبراء ماليين؛ لاستثمار الأموال الخاصّة في الأفراد ضمن أكثر من شركة مُتنوّعة.

دور حيوي

وقال أكبر ناكفي، المدير التنفيذي ورئيس قسم إدارة الأصول في شركة الماسة كابيتال، إن صناديق الاستثمار تلعب دوراً حيوياً في السوق الإماراتية، مؤكداً في الوقت ذاته ضرورة زيادة دورها لكي تصبح أكثر تأثيراً لاسيما أن المشاركة المؤسسية أمر بالغ الأهمية إذا ما أردنا للأسواق المحلية أن تصبح متطورة وأكثر مرونة.

وأضاف: إن المشاركة المؤسسية الكبرى في سوق الأسهم تؤدي إلى تقليل التقلبات، ودفع حركة السوق استناداً إلى التحليل الأساسي والفني بدلاً من الميول والعاطفة، مؤكداً أنه ينبغي على المؤسسات نفسها أن تتطور أيضاً في حال رغبتها بأن تكون قوة مهيمنة على السوق.

وتابع: ينبغي على الصناديق توفير المزيد من الخيارات واتباع أساليب أكثر تطوراً لزيادة السيولة عبر صانع السوق، وتأسيس قاعدة قوية لنشاط مستثمرين على المدى الطويل بناء على أساسيات حقيقية وليس مجرد مضاربين.

وبين ناكفي أن نمو صناعة الصناديق يرتبط ارتباطاً مباشراً بأداء السوق، ومع انخفاض زخم التداولات، لم تكن أسواق الأسهم فئة أصول مثالية بالنسبة لمحافظ الصناديق الإقليمية، وبالتالي لم يكن هناك حافز للبنوك لتلبية هذا الطلب بالذات.

ويرى ناكفي أنه على الرغم من هدوء تداولات الكثير من الصناديق لكن لا يزال هناك مديرو صناديق متطورون لديهم طلب متزايد من الاستثمارات لا سيما مع امتلاكهم قاعدة كبيرة من المستثمرين حيث يتبعون استراتيجية فريدة من نوعها لاقتناص الفرص المتاحة في السوق، مبيناً أن هناك عدة عوامل تجعل الأسواق أكثر جاذبية أمام الصناديق ومنها «القيمة الحقيقية للشركات» و«معدلات النمو» وكثرة الاكتتابات العامة والطروحات الأولية.

وقال محمد الحاج محلل الاستراتيجية الكلية لقطاع البحوث في المجموعة المالية هيرميس، إن هناك إقبالاً كبيراً من الصناديق الأجنبية والعربية على الاستثمار في الأسهم الإماراتية غير أن التوترات الجيوسياسية التي تشهدها المنطقة والعالم كانت سبباً رئيسياً وراء تراجع وتيرة استثماراتهم في الآونة الأخيرة، متوقعاً زيادة كبيرة في إقبال الصناديق الأجنبية على الأسواق الإماراتية خلال العام الحالي مع حصولها على تقييمات جيدة إضافة إلى التوقعات المتفائلة لنمو الاقتصاد الوطني فضلاً عن أن مضاعف ربحية أسواق الإمارات يعد الأكثر جاذبية مقارنة بباقي الدول العربية، إضافة إلى التوزيعات النقدية الجيدة للشركات والتي تحفز استثمارات الصناديق.

وأضاف: هناك تراجع في وتيرة تأسيس صناديق الاستثمار المحلية في دولة الإمارات مقارنة بالسعودية على سبيل المثال مرجعاً السبب في ذلك إلى رغبة المستثمرين الإماراتيين في إدارة استثماراتهم بأنفسهم مع اعتقادهم بتحقيق عوائد أعلى عن طريق الاستثمار قصير ومتوسط الآجل على الأسهم الصغيرة والمتوسطة.

وأشار إلى أن صافي التدفقات الأجنبية في سوقي دبي وأبوظبي وصلت إلى 800 مليون دولار في العام الماضي ومن المتوقع أن ترتفع بوتيرة أعلى في العام الحالي، بالتزامن مع التوقعات بتحقيق 260 مليون دولار تدفقات أجنبية على سهم «بنك أبوظبي الأول» مع تضاعف وزنه النسبي على مؤشر «إم. أس. سي. أي» للأسواق الناشئة. ويرى الحاج أن بداية عام 2018 كانت قوية على صعيد التدفقات الأجنبية واستثمارات الصناديق المحلية خصوصاً بعد تعافي أسعار النفط وتحقيقها مستويات قياسية هي الأعلى منذ عامين ونصف، فضلاً عن هدوء حدة التوترات الجيوسياسية إقليمياً وعالمياً.

أداء ضعيف

من جهته، قال إياد عارف المدير التنفيذي لشركة «نمازون» للبحوث والاستشارات، إن أداء الصناديق المحلية في أسواق الأسهم المحلية كان مخيباً للآمال خلال السنوات القليلة الماضية لا سيما مع انخفاض نسبة تداولاتهم، مرجعاً السبب في ذلك إلى سيطرة المحافظ الشخصية الكبيرة على حصة أكبر من حركة التداولات وهو ما جعل دور بعض الصناديق يقتصر على المضاربات وليس صناعة سوق بالمعني الحقيقي.

وطالب بصورة وجود جهات رقابية تشرف وتقيم أداء مديري الصناديق ونتائج أعمالهم وتحفظهم على رفع مستوى الأداء وحل المشكلات المتعلقة بتنظيم بيئة العمل لضمان الحصول على نتائج أفضل ونشر هذه المعلومات بشكل مقارن بين جميع الصناديق بحيث تكون واضحة أمام الجمهور المستثمرين ليتخذوا قرارهم بالانضمام أو الانسحاب وأوضح أن هناك عدة قرارات اتخذتها هيئة الأوراق المالية وإدارة سوقي دبي وأبوظبي الماليين ستعمل على تحسين أداء الصناديق خلال الفترة المقبلة وأهمها تنظيم عملية البيع المكشوف وفتح إمكانية البيع على عدد كبير من الأسهم وهو ما نعتقد أنها ستعمل على خلق توازن طبيعي لقوى البيع والشراء في السوق بحيث يمكن لمديري الصناديق المحترفين تحقيق الربح مع انخفاض السوق وأيضاً مع ارتفاعه.

توازن الأسواق

وقال عصام قصابية المحلل المالي لدى «مينا كورب» للخدمات المالية، إن صناديق الاستثمار تسهم بشكل كبير في ضمان توازن الأسواق فضلاً عن حماية أموال المستثمرين، وفضلاً عن كونها تمتلك ملاءة مالية تجعلها قادرة على شراء الأسهم المنخفضة والاحتفاظ بها لحين ارتفاع أسعارها مرة أخرى مما يكسبها أرباحا ًكبيرة وبالتالي عوائد مجزية للمستثمرين.

وأضاف: إن أسواقنا تعاني انخفاضاً ملحوظاً في عدد الصناديق المحلية المرخصة رغم حاجة الأسواق إليها للمساهمة في زيادة زخم للأسواق ورفع السيولة وإعطاء المستثمرين فرصة لاستثمار أموالهم تحت رقابة وإشراف خبراء ومحللين لتجنب المخاطرة خصوصاً أن تلك الصناديق تستثمر عبر عدة قنوات وطرق مختلفة منها الأسهم والسلع والسندات والصكوك.

وأشار إلى أن صناديق الاستثمار في الأسهم التي تعمل في منطقة الخليج والشرق الأوسط تمتلك سيولة هائلة لكن هناك حالة من عدم اليقين بسبب التوترات الجيوسياسية، وهو ما يدفعهم نحو الأسواق العالمية أو الملذات الأكثر أماناً عن الأسهم.

وتوقع دخول مزيد من المؤسسات وصناديق الاستثمار المحلية والأجنبية إلى الأسواق في ظل الأداء المالي الجيد للشركات المدرجة إضافة إلى قوة ومتانة الاقتصاد الإماراتي والاستقرار السياسي.

صناديق المؤشرات

ظهرت صناديق المؤشرات منذ عقدين تقريباً وارتفع عددها في العالم إلى ما يزيد عن 3600 صندوق ثلثهم في الولايات المتحدة الأمريكية وحدها، وتنتشر في 61 دولة وتشير التقديرات إلى ارتفاع حجم الاستثمارات بها إلى ما يزيد عن 2.5 تريليون دولار.

وتتوقع شركة «برايس ووترهاوس كوبرز »، إن يتضاعف حجم سوق صناديق المؤشرات على مدار السنوات الخمس المقبلة إلى 7 تريليونات دولار، ما سيزيد حدة التنافس عبر قطاع الاستثمار، مشيرة إلى أن أصول صناديق المؤشرات تحت الإدارة عالمياً قد تصل إلى 8.2 تريليون دولار بنهاية 2021 إذا ظلت الظروف في السوق مواتية.

إدارة المحافظ

أفاد محمد الأعصر، مدير إدارة البحوث لدى شركة «أمان» للخدمات المالية، بأن صناديق المؤشرات تعد أداة هامة للمستثمرين في إدارة محافظهم المالية، إذ تمنحهم فرص تغطية أسواق كاملة في دول مختلفة أو قطاعات شتى بتكلفة أقل من وسائل الاستثمار الأخرى.

وذكر أن الاستثمار في تلك النوعية من الصناديق يؤدي إلى توسيع قاعد السوق وإعطاء مرونة أكبر للمستثمرين الأجانب للاختيار في توزيع استثماراتهم على قنوات السوق وقطاعاتها.

ولفت إلى أن حجم المخاطرة في مثل هذه الصناديق يعد منخفضاً مقارنة بالاستثمارات الأخرى مثل الأسهم وغيرها من الأدوات.

وأوضح الأعصر أن تنوع أصول صناديق المؤشر المتداولة يسهم في خفض التكلفة على المستثمر، من خلال الاستثمار في مجموعة من الشركات المتميزة بسعر وحدة استثمارية واحدة لا يحتاج إلى مبلغ كبير من رأس المال، كما تتميز هذه الصناديق بانخفاض تكاليفها الإدارية مقارنة مع التكاليف الإدارية لصناديق الاستثمار التقليدية، التي تتراوح ما بين 1% إلى 3%.

مخاطر أقل

قال المحلل المالي عمرو حسين: إن صناديق المؤشرات المتداولة في الإمارات تعد خطوة جيدة في إطار جذب متعاملين جدد من الأفراد والمؤسسات، ما يرفع من قيمة التداولات ويسهم في التقليل من التذبذبات في الأسواق.

وأكد حسين أن صناديق المؤشرات المتداولة أثبتت نجاحها في أسواق أخرى على مدار السنوات الماضية، إذ تعتبر وسيلة سهلة وبسيطة لتنويع الاستثمارات والمخاطر للمستثمرين.

وأضاف: إن صناديق المؤشرات تعد أيضاً وسيلة مهمة للمؤسسات والأفراد للاستفادة من فرص الاستثمار الموجودة في الأسواق بتكاليف ومخاطرة أقل، مشيراً إلى أن الأسواق بصفة عامة هي المستفيد الأول من طرح أي أدوات جديدة سواء على صعيد آليات التداول أو صناديق الاستثمار.

وأوضح أن صناديق المؤشرات تعد بمثابة نقلة نوعية في الأسواق الإماراتية بما يساعدها على زيادة تواجدها على خريطة استثمار المؤسسات المالية خاصة الأجنبية.

تجميع المدّخرات

أوضحت رزان شهوان المحللة والخبيرة في أسواق المال، أن فكرة العمل الرئيسية بصناديق الاستثمار هي تجميع مدخرات صغار المستثمرين، الذين يريدون العمل في مجال الاستثمار وليس لديهم الخبرة والوعي الكافي لإدارة أعمالهم وهو ما يقلل من حجم المخاطر ويسهم في إحداث نوع من النشاط للأسواق، ولكن لا يحدث هذا بالشكل الكافي في أسواقنا المحلية.

وذكرت أن صناديق الأسهم، تعد النوع الأكثر شيوعاً من أنواع صناديق الاستثمار، حيث تتكون بشكل أساسي من استثمارات الأسهم، ويمكن استثمارها عالمياً أو إقليمياً أو في بلد واحد، مشيرة إلى أنها تركز بشكل كبير على نوع معين من الاستراتيجية الاستثمارية، مثل النمو أو القيمة أو الأسهم الممتازة الصغيرة والكبيرة أو التي تستند إلى طابع معين مثل العقارات والطاقة والعناية الصحية.

وأشارت إلى وجود إقبال من الصناديق العالمية على مزاولة نشاطها في سوق الإمارات وهو ما يظهر جلياً من عددها الذي تخطى 600 صندوق في مقابل 24 محلياً بنهاية العام قبل الماضي، وهو ما يأتي ضمن توجه هذا الصناديق نحو الدول الأكثر استقراراً.

وبينت أن وجود المزيد من الصناديق والمؤسسات الفاعلة في الأسواق الملية سيشجع العديد من الشركات على طرح أسهمها والتحول إلى شركات مساهمة عامة، وهو ما شهدناه من خلال المساهمة الكبيرة للمؤسسات في طرحي «إعمار للتطوير» و«أدنوك للتوزيع» من صناديق محلية وعالمية.

وتتوقع رزان شهوان زيادة إقبال الصناديق والمؤسسات على الأسهم الإماراتية لا سيما أن الأوضاع الاقتصادية الجيدة تشكل عاملاً داعماً لأسواق الأسهم، فضلاً عن التوقعات بتحقيق الشركات المدرجة معدلات ربحية جيدة، ما سيضع أسواق الأسهم الإماراتية في موقع تنافسي أفضل مقارنة بأسواق الأسهم الناشئة الأخرى.

التنوع أهم الميزات.. وغياب التداول اللحظيّ أبرز العيوب

تتأثر صناديق الاستثمار بمجموعة من المُميزات والعيوب، ومن بين مميزتها تمتعها بعدة صفات خاصة، من أهمها: التنوع: أي أن صناديق الاستثمار تُوفر سلة من الأوراق المالية المُتنوعة التي تُسهم في تنويع مُحتويات المَحفظة الاستثمارية. وفعالية الحسابات الصغيرة: إذ تُوفر صناديق الاستثمار المُشتركة العديد من أنواع الأسهم، ما يُساعد المُستثمرين أصحاب رؤوس الأموال الصغيرة في شراء الأسهم المُناسبة لحجم استثماراتهم. والاحترافية في إدارة الأموال: إذ تتمُ إدارة صناديق الاستثمار من خلال الاعتماد على مُديري الاستثمار الذين يمتلكون خبرة في هذا المجال، وتعتمد عليهم الشركات المُتخصصة في إدارة صناديق الاستثمار المُشتركة.

بينما تعد أبرز عيوب صناديق الاستثمار: عدم وجود تداول لحظي لها: أي لا يستطيع المُستثمر مُتابعة التداول في هذه الصناديق في كل لحظة؛ بسبب إقفال سوق التداول في نهاية يوم العمل، ما يُؤدي إلى صعوبة الاستفادة من التغيرات غير المُتوقعة في السوق المالي.

والمُشاركة مع المجموعة: بمعنى إذا كان المُستثمر مُلتزماً في المُعاملات الاستثمارية لن يُؤدي ذلك إلى حدوث أي قلق في حال حدثت تقلُبات في السوق المالي، ولكن في حالة الصناديق الاستثمارية المُشتركة بين أكثر من مُستثمر تظهر احتمالية تراجع أو تقصير أحد المُستثمرين، ما يُؤدي إلى نتائج سلبية تُؤثر على أداء الصندوق وكل المُستثمرين وليس على مُستثمر واحد فقط.

والتكاليف: أي أن صناديق الاستثمار عموماً تعتمد على وجود تكاليف في كل الحالات المُؤثرة عليها، وغالباً تُؤدي هذه التكاليف إلى تخفيض نسبة العوائد المالية الخاصة في المُستثمر؛ لذلك يجب الحد من نفقات الصناديق الاستثمارية خلال السنة، أو تلك المُتوقعة في الفترة الزمنية المقبلة. دبي - البيان

44 %

كشفت بيانات حديثة عن استحواذ الإمارات على نحو 44% أو ما يعادل 1.3 تريليون دولار من إجمالي أصول الصناديق السيادية العربية البالغ قيمتها 3 تريليونات دولار موزعة على 18 صندوقاً.

وأظهرت بيانات معهد صناديق الثروة السيادية، استحواذ السعودية على المرتبة الثانية بنحو 24% من إجمالي الأصول بواقع 717.9 مليار دولار من خلال صندوقيها السياديين، وجاءت الكويت في المركز الأول بنحو 18% من خلال صندوقها السيادي «هيئة الاستثمار الكويتية».

ومن حيث الحجم، تصدر جهاز أبوظبي للاستثمار، أحد أكبر صناديق الثروة السيادية في العالم، المرتبة الثالثة في قائمة أكبر صناديق الثروة السيادية حول العالم، والمرتبة الأولى عربياً بإجمالي أصول بلغت 828 مليار دولار في ديسمبر الماضي، فيما جاء صندوق التقاعد الحكومي النرويجي في المرتبة الأولى عالمياً بأصول 998.9 مليار دولار.

وكشفت البيانات عن تصدر الصين المرتبة الثانية عالمياً بإجمالي أصول 900 مليار دولار، فيما جاءت هيئة الاستثمار الكويتية في المركز الرابع عالمياً والثاني عربياً بأصول 524 مليار دولار.

وفى المركز الخامس عالمياً والثالث عربياً، جاءت مؤسسة النقد العربي السعودية بأصول بلغت 494 مليار دولار، وجاء صندوق الاستثمارات العامة السعودي في المركز 11 عالمياً بأصول 223.9 مليار دولار، ومؤسسة دبي للاستثمار في المرتبة 12 عالمياً بأصول 209.5 مليارات دولار.

وحلت شركة مبادلة للاستثمار في المركز الـ 14 عالمياً بأصول 125 مليار دولار، فيما حل مجلس أبوظبي للاستثمار في المرتبة الـ 16 بأصول 110 مليارات دولار وهيئة الإمارات للاستثمار في المركز 27 بأصول 34 مليار دولار، ثم صندوق الثروة السيادي لسلطنة عمان بأصول 18 مليار دولار، يتبعهما شركة «ممتلكات القابضة» البحرينية بأصول 10.6 مليارات دولار. دبي - البيان

«ناسداك دبي» تنتظر المزيد من إدراجات صناديق ائتمان الاستثمار العقاري

تنتظر ناسداك دبي، مزيداً من إدراجات صناديق ائتمان الاستثمار العقاري، بعدما شهدت العام الماضي إدراج وحيد بعد أن طرح بنك «الإمارات دبي الوطني، أكبر مصرف في دبي، أسهم في شركة «الإمارات دبي الوطني ريت»، وهي صندوق ائتمان للاستثمار العقاري يعمل وفقاً لأحكام الشريعة الإسلامية.

وقال المحلل المالي مالك الزعبي، إن صناديق الاستثمار العقارية المتداولة، تسهم في توفير منتجات استثمارية متطورة ومتنوعة أمام جمهور المستثمرين، لا سيما أنها صناديق متاحة للجمهور، ويتم تداول وحداتها في السوق المالية وتُعرف عالمياً بمصطلح «ريت أو ريتس».

وأضاف الزعبي أن هذه النوعية من الصناديق تهدف إلى تسهيل الاستثمار في قطاع العقارات المطورة والجاهزة للاستخدام التي تدر دخلاً دورياً وتأجيرياً، مشيراً في الوقت ذاته إلى أن تلك الصناديق تتميز بانخفاض تكلفة الاستثمار فيها مقارنة بصناديق الاستثمار العقارية الأخرى.

وأشار الزعبي إلى أن صندوق «الإمارات دبي الوطني ريت»، الذي أدرج مؤخراً في ناسداك دبي، تأسس بهدف توليد الدخل من الأرباح الموزعة بانتظام للمستثمرين والمستمد من دخل العقارات الاستثمارية في صورة الإيجار عادة، مع توفير فرصة إضافية لزيادة رأس مال الأصول الأساسية ورفع قيمة الأسهم.

وتعد شركة الإمارات دبي الوطني ريت، صندوق عهدة / ائتمان للاستثمار العقاري وفقاً لأحكام الشريعة الإسلامية وتستثمر في الأساس في العقارات المدرة للدخل في الإمارات على وجه الخصوص.

ويخضع صندوق الإمارات دبي الوطني ريت لإدارة شركة الإمارات الوطني لإدارة الأصول، حيث بلغت قيمة الأصول الخاضعة لإدارته نحو 4.2 مليارات دولار في 31 مارس 2017، وهي شركة تابعة مملوكة بالكامل لبنك الإمارات دبي الوطني، ويقع مقرها في مركز دبي المالي العالمي وتخضع لرقابة سلطة دبي للخدمات المالية.

131

تخطت تداولات الاستثمار المؤسسي (صناديق وبنوك وشركات) الأسهم المحلية بيعاً وشراء نحو 131 مليار درهم في تداولات العام الماضي، وفق مسح لــ«البيان الاقتصادي».

وأظهر المسح أن مشتريات المؤسسات وصلت إلى نحو 66.96 مليار درهم مقابل مبيعات بنحو 64.06 ملياراً بصافي شرائي 2.899 مليار.

وبلغت قيمة مشتريات المستثمرين المؤسساتيين في سوق دبي خلال 2017، نحو 41.3 مليار درهم تشكل ما نسبته 35.7% من إجمالي قيمة التداول، في حين بلغت قيمة مبيعاتهم نحو 40.3 ملياراً تشكل ما نسبته 34.9% من إجمالي قيمة التداول، وبذلك بلغ صافي الاستثمار المؤسسي المتدفق إلى السوق نحو 967.8 مليوناً.

وسجـــل الاستثمار المؤسسي في سوق أبوظبي مشـــتريات بقيمة 25.68 مليار درهم مقابل مبيعات بنحو 23.75 ملياراً بصافي شرائي بقيمة 1.93 مليار في عام 2017 مقابل صافي شرائي بقيمة 5.1 مليارات في عام 2016، بانخفاض 62%. دبي- البيان

طريقة عمل خاصة تقوم على جمع الأموال واستثمارها

تعتمد صناديق الاستثمار على تطبيق طريقة عمل خاصة بها من خلال مجموعة من الخطوات، منها: جمع الأموال بواسطة الشركات المالية من المُستثمرين، ومن ثم استثمارها في السندات والأسهم على المدى القصير في السوق المالي، واستخدام الصكوك والأوراق المالية ضمن صناديق الاستثمار، وإدارة المَحافظ الاستثمارية من قِبَل مجلس يعتمد على مستشار استثماري، ويُمثل كل صندوق ملكية خاصة في المُستثمر، ومنح أصحاب الصناديق الاستثمارية حق شراء وبيع الأسهم الخاصة بهم؛ سواء عن طريق التعامل المُباشر مع صاحب الصندوق، أو من خلال وجود خبراء استثمار كالوسطاء الماليين، وضع قيمة مالية للأسهم في كل يوم عمل، والذي يعدُ التزاماً على كل مُساهم في صندوق استثماري.

وهناك أنواع عدة من صناديق الاستثمار منها:-

ــ صنــاديق العــــوائد الدورية وتُعرَف أيضاً بمُسمى صناديق الدخل، وهي صناديق تهـــتم باستثـــمار الأدوات ذات العوائد المالية الثابتة التي يتمُ توزيعها بشكل مُنتظم، ومن الأمثلة عليها السندات التي تُناسب حاجات المُستثمرين في المَحافظ الذين يرغبــــون في الحصول على عوائد دورية مع نسبة قليلة من المُخاطرة.

ـــ صناديق النمو الرأسمالي وهي صناديق تستثمر في الأسهم التي تتميز بأنها تنمو رأسمالياً خلال فترة زمنية طويلة الأجل، ويُناسب هذا النوع من الصناديق المُستثمرين الذين يرغبون في التعامل مع الاستثمارات طويلة الأجل.

ـــ الصناديق المُتوازنة وهي نوع من أنواع الصناديق الاستثمارية التي تسعى إلى تحقيق أهداف، مثل الحصول على الأرباح والنمو المُعتدل لرأس المال مع المُحافظة عليه. تناسب هذه الصناديق المُستثمرين المُعتدلِين الذين يرغبون في الحصول على عوائد مالية مُناسبة مع وجود مخاطر مُعتدلة.

ـــ صناديق المُؤشرات وهي نوع من الصناديق الاستثمارية التي تعتمد على الاستثمار ضمن مجموعة من الأسهم.

ـــ صناديق السوق وهي صناديق استثمارية قصيرة الأجل؛ لأنها تستخدم الأدوات المالية ذات الأجل القصير، مثل أذونات الخزينة، وشهادات الادخار التي تصل فترة استحقاقها إلى ما يُعادل ثلاثة شهور.

ـــ الصناديق الإسلامية وهي مجموعة من الصناديق الاستثمارية التي تُطبق الاستثمار في الأصول المالية وفقاً للشريعة الإسلامية، وتُشرف عليها لجنة ضمن المُؤسسة المالية المسؤولة عن إدارة الصندوق.