عبد العزيز الغرير: البنوك تمتلك الجاهزية الكاملة للبدء في تحصيل الضريبة بالسرعة المطلوبة

البنوك تبدأ تحصيل الضريبة من العملاء تتيح منتجات برسوم تنافسية

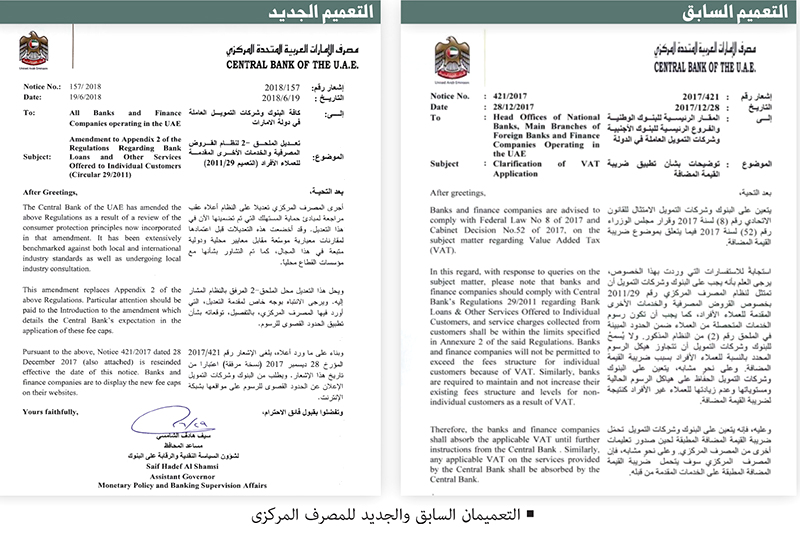

ألغى التعميم الأخير للمصرف المركزي والصادر برقم 157/2018 بتاريخ 19 يونيو الماضي، تعميمه السابق رقم 421/2017 والصادر بتاريخ 28 ديسمبر 2017 .

والذي كان يلزم فيه المركزي البنوك وشركات التمويل العاملة بالدولة بتحمل ضريبة القيمة المضافة على الرسوم والخدمات المصرفية، ما يعني أن البنوك ستبدأ تحصيل ضريبة القيمة المضافة بقيمة 5% على كافة الرسوم والخدمات المصرفية من العملاء الأفراد والشركات.

وأكّد معالي عبد العزيز الغرير رئيس اتحاد مصارف الإمارات في تصريحات خاصة لـ«البيان الاقتصادي» إنه وبموجب التعميم الجديد فإن البنوك بدأت اعتباراً من 1 يوليو الجاري بزيادة ضريبة القيمة المضافة بقيمة 5% على كافة الرسوم والخدمات المصرفية دون استثناء للأفراد والشركات على حد سواء، لينتهي بذلك الجدل الدائر حول الجهة التي ستتحمل ضريبة القيمة المضافة في القطاع المصرفي.

وأضاف الغرير إن مطلب اتحاد مصارف الإمارات بتحميل العملاء ضريبة القيمة المضافة على الرسوم والخدمات المصرفية ليس بجديد، وأن ذلك يتماشى مع تجارب الأنظمة المصرفية في الدول المتقدمة وأفضل الممارسات العالمية. وأشار إلى أن البنوك في الدولة تمتلك الجاهزية الكاملة للبدء في تحصيل ضريبة القيمة المضافة بالسرعة المطلوبة.

وأفاد الغرير أن السماح للبنوك بموجب التعميم الجديد برفع 43 رسماً بحد أقصى 5% من أصل 140 خدمة مصرفية ليس له علاقة بتعويض البنوك عن ضريبة القيمة المضافة التي تحملتها بعض البنوك مقابل بعض خدمات الأفراد قبل التعميم الجديد. وأضاف: «نعتقد أن قرار المركزي واضح وسينعكس إيجاباً على أداء البنوك، كما لن يؤثر سلباً على حجم الائتمان في القطاع».

منافسة

وقدّر خبراء حجم تأثير ضريبة القيمة المضافة على ربحية البنوك في الإمارات في 2018، من 2 ـ 5% من إجمالي الدخل الصافي للبنوك بنهاية هذا العام، في حال تحملتها البنوك.

وأشارت مصادر إلى أن وضع حد أقصى لـ43 رسماً يفسح المجال للمنافسة بين البنوك على جذب عملاء جدد أو إتاحة منتجات بأسعار تنافسية للعملاء الحاليين من خلال عدم زيادة تلك الرسوم.

ويضع التعديل الجديد حدوداً قصوى جديدة للرسوم أو العمولات المفروضة على خدمات العملاء الأفراد. وتنطبق هذه الحدود القصوى على الخدمات المصرفية ذات الصلة بالمستهلكين، مثل قروض المنازل، ورسوم التأخير لبطاقات الائتمان.

وأوضح المصرف أن التعديل جاء بعد إجراء مقارنات معيارية مفصّلة لمستويات الحد الأقصى على أنواع الرسوم المستهدفة، في مقابل معايير محلية ودولية، والفحص الدقيق لقواعد احتساب التكلفة التي تتبعها البنوك، وحكم الخبراء في المصرف المركزي، حيث شملت المقارنة المعيارية دراسة 140 نوعاً من الرسوم ووضعت حداً أقصى على 43 منها وفقاً لمبادئ حماية المستهلك.

من بين هذه الأنواع الـ (43) هنالك (24) نوعاً من الرسوم المحددة في النظام السابق، وبنفس الحد الأقصى أو أقل و19 نوعاً من الرسوم الجديدة.

وأكد المركزي أنه سيقوم من الآن فصاعداً بإجراء مراجعة سنوية للرسوم المستقبلية التي تفرضها المصارف بهدف ضمان حماية المستهلكين بشكل مناسب.

كما سيطلب المصرف المركزي من البنوك الحصول على موافقته المسبقة على أي خطط لديها بإدخال رسوم جديدة، أو إجراء تعديل في الرسوم بنسبة تتجاوز 5% سنوياً. ويجب على البنوك إخطار المصرف المركزي وطلب موافقته على هذه الإضافات أو التغييرات خلال الأيام الخمسة (5) الأولى من شهري أبريل أو أكتوبر من كل عام.

وشدد المصرف المركزي على أن جميع الرسوم التي تم ذكرها في التعديل لا تشمل رسوم ضريبة القيمة المضافة في دولة الإمارات والتي تحددها الهيئة الاتحادية للضرائب.

بطاقات

وفي التعميم الأخير حدد «المركزي» سقف رسوم إغلاق حساب شخصي عند 100 درهم، أما سقف خطاب الحساب فوضع له سقف 50 درهماً. وعلى مستوى الحسابات الشخصية كذلك حدد «المركزي» سقف 60 درهماً لخطاب عدم المديونية و50 درهماً لخطاب إخلاء الطرف، و60 درهماً لخطاب المديونية الصادر للدوائر الحكومية والمؤسسات المالية والسفارات.

وعلى مستوى بطاقات الخصم حدد سقف 25 درهماً لإصدار بطاقة جهاز دفع آلي إضافية و25 درهماً لتغيير الرقم السري أو لاستبدال بطاقة ضائعة أو مفقودة، كما حدد درهمين سقفاً على رسوم استخدام جهاز الصراف الآلي وطلب عدم فرض رسوم على امتلاك بطاقة صراف آلي.

وعلى مستوى القروض الشخصية حدد سقف 200 درهم للرسوم على التأخر في السداد. وحدد 1% أو 10 آلاف درهم حداً أقصى رسوماً على التسوية المبكرة لقروض بنوك أخرى، ومثلها على التسوية النهائية لقروض بنوك أخرى وللسداد الجزئي.

أما على مستوى بطاقات الائتمان فحدد البنك المركزي سقف 75 درهماً على استبدال البطاقة و50 درهماً على خطابات المديونية أو عدم المديونية، و65 درهماً على نسخ بطاقات المبيعات. وحدد سقف 230 درهماً على رسوم السداد المتأخر. وحدد سقف 700 درهم على القروض العقارية، كما حدد رسوماً بحد أقصى 3% على المبلغ المستحق في القروض السكنية عند السداد المبكر.