بارتفاع 17 % نهاية 2016 وفق توقعات «ستاندرد آند بورز»

814 مليار دولار رصيد الدين التجاري لحكومات المنطقة

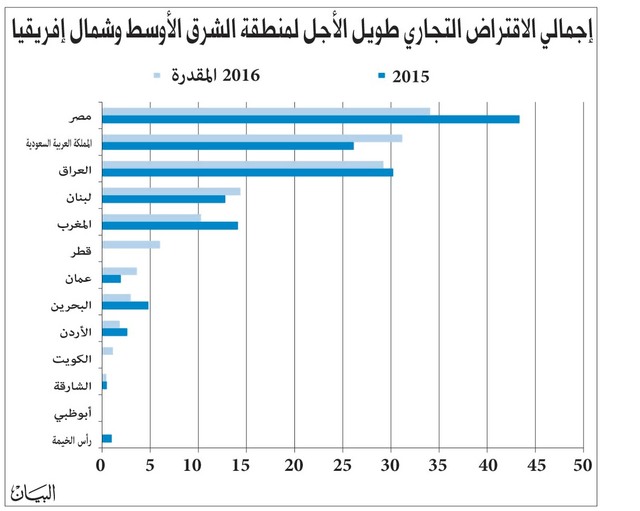

توقعت وكالة ستاندرد آند بورز لخدمات التصنيف الائتماني، أن يصل رصيد الدين التجاري للحكومات في منطقة الشرق الأوسط وشمال إفريقيا إلى ما يعادل 667 مليار دولار بحلول نهاية العام 2016، مرتفعاً 85 مليار دولار، أو بنسبة 15 %، عن عام 2015.

وبإضافة الديون الثنائية ومتعددة الأطراف، سيصل إجمالي الرصيد إلى 814 مليار دولار، بزيادة قدرها 116 مليار دولار على أساس سنوي، أو بنسبة 17 %. سترتفع حصة الديون الرسمية غير التجارية (الثنائية ومتعددة الأطراف) من إجمالي الديون السيادية إلى 22% من إجمالي الديون بحلول نهاية العام 2016، من 20 % في العام 2015. ويتوقع أن تصل الديون التجارية قصيرة الأجل القائمة إلى 163 مليار دولار بنهاية العام 2016

وذكرت في تقرير نشرته، أمس، بعنوان: «تقرير الديون السيادية لمنطقة الشرق الأوسط وشمال إفريقيا للعام 2016 أن الاقتراض شهد ارتفاعاً حاداً في 2015 مع توقعات ببقائه مرتفعاً في العام 2016»، بأن 13 حكومة في منطقة الشرق الأوسط وشمال إفريقيا تُصنفها الوكالة سوف تقترض ما يعادل 134 مليار دولار من مصادر تجارية طويلة الأجل في العام 2016..

مقارنةً بحجم الاقتراض الذي وصل إلى 143 مليار دولار في عام 2015، وبذلك يكون الاقتراض في عام 2016 قد تجاوز ضعفي حجم توقعات الوكالة للاقتراض في 2015 الذي قدرته آنذاك بـ68 مليار دولار.

تمويل العجز

وقالت ستاندرد آند بورز: نتوقع أن يتم تمويل العجز المالي الناشئ كلياً من خلال السحب على الأصول. وبالرغم من أن الحكومة السعودية قامت بتسييل بعض الأصول، نقدر بأنها قد اقترضت أيضاً 26 مليار دولار في العام 2015. وإجمالاً، نقدر أن اقتراض دول مجلس التعاون الخليجي قد بلغ 40 مليار دولار في عام 2015 بدلاً من 5 مليارات دولار التي توقعناها في مارس 2015.

وأضافت: نعتقد أن انخفاض إصدار سندات الدين التجارية طويلة الأجل بنسبة 9 % في العام 2016 مقارنةً بالعام 2015

سينجم إلى حد كبير عن تراجع الاقتراض من قبل الحكومة المصرية، نظراً لتوقعاتنا بإجراء ضبط متواضع للأوضاع

المالية. وسيكون نحو 40 %، أو 53 مليار دولار، من إجمالي اقتراض الحكومات مخصصاً لإعادة تمويل الديون طويلة الأجل المستحقة، مقارنةً بـ61 مليار دولار في العام 2015، وبالتالي من المقدر أن يبلغ صافي متطلبات الاقتراض 81 مليار دولار.

أسعار النفط

وتابعت: أدى انخفاض أسعار النفط بأكثر من 70 % منذ منتصف العام 2014 إلى إضعاف التمويلات العامة لدول مجلس التعاون الخليجي، ما أدى إلى تسجيل معظم الحكومات السيادية عجزاً حكومياً. تحتاج بعض حكومات دول مجلس التعاون الخليجي بشكل ظاهر للتمويل..

إلا أنه من غير الواضح تماماً كيف سيتم تمويل هذا العجز، من حيث الجمع ما بين السحب على الأصول أو إصدار سندات دين. يتيح حجم الأصول المالية الكبيرة المتراكمة لدى كل من أبوظبي والكويت وقطر والسعودية، الاختيار ما بين إصدار سندات دين أو تسييل بعض هذه الأصول.

واستناداً لتوقعاتنا، نتوقع ارتفاعاً في إجمالي الاقتراض التجاري طويل الأجل لحكومات دول مجلس التعاون الخليجي ليصل إلى 45 مليار دولار في 2016، مرتفعاً من 40 مليار دولار في 2015 ومن 4 مليارات دولار في العام 2014.

وأردفت: نتوقع أن تكون حصة الديون السيادية التجارية المصنفة بدرجة AA بنسبة 5 % من الإجمالي خلال العام 2016 ونتوقع أن تبلغ حصة الاقتراض التجاري المصنف بدرجة A بنسبة 24 % من إجمالي الديون التجارية. ونتوقع بنفس الوقت أن تبلغ حصة الديون المصنفة بدرجة BBB وما دون بنسبة 71 %.

ديون

وقالت الوكالة: تركز تقديراتنا على الديون الصادرة عن الحكومات المركزية باسمها، وتستثني ديون الحكومات المحلية وديون الضمان الاجتماعي، وكذلك سندات الدين الصادرة عن الهيئات العامة الأخرى والالتزامات المضمونة من قبل الحكومة. وفيما يتعلق بأدوات الدين التجارية، تتضمن تقديراتنا للاقتراض طويل الأجل السندات (بفترات استحقاق تمتد لأكثر من عام)، الصادرة إما عن الأسواق المدرجة علناً أو تم بيعها كإيداعات خاصة، وكذلك قروض البنك التجاري.

وتابعت: إضافة إلى الديون التجارية، تتضمن بعض التقديرات التي استخدمناها في هذه الدراسة الدين الرسمي. ولم نُشمل الديون الحكومية التي قد تكون صدرت عن البنوك المركزية لأغراض السياسة النقدية في بعض الدول. وجميع أرقام التوقعات الواردة هي من تقديراتنا الخاصة ولا تعكس بالضرورة توقعات المُصْدرين. نتوصل إلى تقديراتنا من خلال توقعاتنا الخاصة بعجز الحكومات المركزية، وتقييمنا لاحتياجات الحكومة المحتملة للتمويل من خارج الميزانية، وتقديراتنا لاستحقاقات الديون في العام 2016. وتخضع التقديرات التي أوردناها بالدولار الأميركي لتقلبات سعر الصرف.

النسبة الأعلى

قالت ستاندرد آند بورز: ستواجه مصر أعلى نسبة لتجديد الدين من بين الحكومات المصنفة في منطقة الشرق الأوسط وشمال إفريقيا، لتصل إلى نسبة 37 % من الناتج المحلي الإجمالي، وتأتي بعدها البحرين 20 % مع اقتراب العراق ولبنان من نحو 18 %. ويمكن لنسب تجديد الدين للمصدرين غير المواظبين على الإصدار الذين تترتب عليهم التزامات دين صغيرة ولكنها متراكمة، أن تكون منخفضة جداً.

42.4 تريليوناً الديون الحكومية عالمياً

أفادت «ستاندرد آند بورز»، بأنه من المتوقع زيادة الديون الحكومية العالمية 2% إلى 42.4 تريليون دولار، وأن تبلغ القروض الجديدة 6.7 تريليونات دولار لتظل أعلى من الديون المسددة.

ويقف عدد من الدول الرئيسة وراء هذا الاتجاه الصعودي.

ومن المتوقع أن يزيد الاقتراض الأميركي 8% بما يعادل 163 مليار دولار على أساس سنوي، في حين من المتوقع أن تزيد الصين ثاني أكبر اقتصاد في العالم اقتراضها 18% إلى 51 مليار دولار.

الأسواق الناشئة

ومن المنتظر أن تدفع الزيادة في الصين ودول مثل البرازيل والهند، اقتراض الأسواق الناشئة، للارتفاع 9.4% على أساس سنوي أو 587 مليار دولار، وأن ترفع إجمالي ديون الأسواق الناشئة إلى 6.8 تريليونات دولار بنهاية السنة.

وقالت ستاندرد آند بورز، إنها تتوقع أن تستحوذ البرازيل على أكبر زيادة مطلقة في الاقتراض السنوي، حيث من المنتظر أن تقترض 14 مليار دولار أكثر في 2015 بزيادة 8%.

ومن المتوقع زيادة قروض كل من بولندا والهند 12 مليار دولار بما يعادل 38% و8% على الترتيب.

في المقابل من المتوقع تراجع قروض اليابان ومنطقة اليورو ودول مثل كندا وبريطانيا وأوكرانيا.

ومن المتوقع انخفاض قروض منطقة اليورو نحو 6% لكن إجمالي الديون سيواصل الارتفاع إلى أكثر من سبعة تريليونات يورو مع زيادة قروض دول المنطقة عن الديون المسددة.

ومن المتوقع عالمياً تراجع إصدارات السندات إلى 6.745 تريليونات دولار من 6.899 تريليونات في 2015، لكن مع استحقاق 4.9 تريليونات دولار، فإن «صافي» الزيادة البالغ 1.7 تريليون دولار سيواصل دفع إجمالي الديون للارتفاع.